[PR]当サイトはアフィリエイトプログラムに参加しています。

「ハウスメーカー独自の自社ローンってどうなんだろ。そろそろ買おうかなとも思ってるから詳しく知りたいな。」

こんな悩みに答えます。

あなたは、

「ハウスメーカーの自社ローンってどうなんだろ…注意点とかあるのかな。」

と悩んでないですか?

「夢のマイホーム」は一度憧れますが、住宅ローンを組むことを考えると不安になりますよね。

自社ローンは「一般的な住宅ローンより審査が緩い」こともありますが、その裏には見逃せないリスクも潜んでいます。

知らないまま契約してしまうと、せっかくのマイホームが負担やトラブルの原因になることも…。

自社ローン含めた家の購入にかかわるリスクというのは、あらかじめ頭に入れておくべきです。

そこで今回は、不動産業界歴10年以上/現役宅建士/住宅ローンアドバイザーの私が「ハウスメーカー自社ローンの特徴や注意点」について解説します。

この記事を読めば、

などを知ることができます。

ぜひ最後まで見ていってくださいね。

家の購入にはほとんどの人がローンを使います。だけど、「そもそもローン組めるのかな。」「このままローン組んでも大丈夫?」という不安はあると思います。

ハウスメーカーの自社ローンとは

まずは、ハウスメーカーの自社ローンについて解説します。

自社ローンの仕組みと特徴

自社ローンは、ハウスメーカーが直接または提携金融機関を通じて購入者に融資するスタイルです。

金融機関を通さないため、審査基準は独自に設定されています。

- 審査が柔軟で、信用情報に不安があっても利用できる場合がある

- 手続きがスピーディーで、短期間で契約できる

- 金利は5〜10%と高めに設定されることが多い

- 返済期間は10〜15年程度が一般的

ハウスメーカー側としては、より売りやすい環境をつくるための手段でもありますね。

「購入者からしても家の購入とローン手続きをワンストップで依頼できるメリットはあるよね。」

自社ローンと一般の住宅ローンの違い

自社ローンと一般の住宅ローンの違いを以下にまとめました。

| ー | 自社ローン(ハウスメーカー) | 一般の住宅ローン |

| 審査基準 | 柔軟 | 厳格 |

| 金利 | やや高め | 比較的低め |

| 手続き | 簡単 | 手間がかかる |

| 融資元 | ハウスメーカー | 金融機関 |

自社ローンは、「利用のしやすさと支払い負担の大きさ」が表裏一体になっているイメージです。

「手間とコストのバランスだね。金利はできれば低いほうがいいな。」

ワンストップでお願いできるメリットがある一方で、トータルで払うお金は多くなるということですね。

自社ローンの一般的な審査基準

自社ローンの一般的な審査基準についても触れておきましょう。

自社ローンの審査は比較的柔軟ではあるものの、一般的な住宅ローンとそこまで違いはありません。

- 年収や職業の安定性

- 勤続年数や事業継続年数

- 現在の借入状況や返済額

- 過去の支払い履歴

銀行と比べて審査通りやすいとはいえ、最低限の基準を満たしていない場合は断られることもありますから注意しましょう。

自営業・フリーランスが審査されるポイント

自営業・フリーランスが審査されるポイントもみておきましょう。

自社ローンといえど、自営業やフリーランスは、「3年分の確定申告書」や「安定した売上証明」が要求されるケースがほとんどです。

他で税金やローン返済が滞っていたりすると審査は厳しくなります。

「住宅ローンを組むなら会社員のうちとか言うもんね。」

そうですね。自社ローンにかかわらず、審査する金融機関を増やすこともおすすめします。

信用情報にキズがある場合

個人の信用情報にキズがあると、一般的な住宅ローンと同じように審査に通らない可能性は高くなります。

過去にクレジットカードの延滞やローンの滞納があると、住宅ローンの審査はほぼ通りません。

自己破産はもちろん、携帯の端末代金・クレジットカードの滞納も審査には不利になります。

信用情報は事前に確認できるので、自分でチェックしておきましょう。

「気を付けないとだね。」

>> 【関連記事】住宅ローンのCICにAマークがついた場合の対応とは?|審査に通るケースも紹介

自社ローンのメリット・デメリット

自社ローンのメリット・デメリットをまとめました。

- 審査が比較的柔軟(自営業・フリーランスも使いやすい)

- ワンストップで手続きが簡単

- 利用できる物件が限定的

- 金利が高い

- 総返済額が増える

- 返済期間が短い

ハウスメーカーによっては、返済期間が10~20年程度しか住宅ローン(自社ローン)が組めないこともあります。

一般的な住宅ローンでは、はじめから物件が限定されているわけではなく、融資基準を満たしていればローンを組むことができます。

自社ローンはこんな人に向いてる

ハウスメーカーの自社ローンが向いている人はこちらです。

- 住宅ローンの審査に不安がある人

- 自営業やフリーランスの人

- 購入物件(ハウスメーカー)が決まっている人 など

自社ローンは、「住宅ローンが組みにくい人」にも使いやすいローンです。

ただし、金利が高くなる傾向があるので、返済シミュレーションは必須です。

住宅ローンを組むのは自由ですが、金利上昇などのリスクを想定しておくことです。

「たしかに…。まずFPに相談したほうがいいと思うけど、初対面の人にお金の話するのもちょっと気が引けるんだよね。」

そんなあなたにオススメしたいのが、

顔バレぜずにオンライン相談できる「マネーコーチ」です。

このツールを使えば、

月5,000円ぐらい節約できました

子どもたちのために、払込期間が短く最低限のフォローを一生涯続けてくれる生命保険を探していただきました。期待以上のお手軽な保険に案内してもらえて、月5,000円くらい節約ができました。これまでどんなFPに尋ねても「そんな保険はない」と言われていたのですが、まさに私にぴったりのプランを紹介してくれました。

マネーコーチ(40歳女性)

家計のムダを発見してもらいました

将来の子供が学校に通うためにはどのくらいお金が必要なのかと、そのためにどういう家計状態が理想なのかを相談しました。いきなり保険を案内されるのではなく、自分たちの理想の状態を把握していただいた上で、家計のムダを発見してもらったので、より将来にしっかりと備えることができました。

「初対面だと恥ずかしいからカメラ機能OFFで相談したい」という人は「マネーコーチ」オススメです!

「安心して利用できるね!SNS絡みの変な事件とかあるしね。」

- Q相談は無料ですか?なぜ無料で相談できるのですか?

- A

相談は最後まで無料です。

マネーコーチは、多くの金融機関が提供しているいろいろな金融商品から、相談者のニーズに沿った商品を提案しています。その結果、相談者が提案した商品を気に入って購入したときに、金融機関から手数料を受け取ります。

そのため、相談者から費用をもらうことなく、サービスを提供することができています。もちろん契約しなくても、相談料を払う必要は一切ありません。

- Q相談は2回目以降も無料ですか?

- A

はい、2回目以降も無料です。

- Q相談したら何か契約しないといけないのか?

- A

保険や投資等を無理に契約する必要はありません。

相談の結果、契約しない方もいらっしゃいます。

マネーコーチでは弊社勧誘方針を基本として相談者の意向を最優先に考えているので、しつこく勧誘することありません。

- Q地方在住なのですが、相談はできますか?

- A

マネーコーチでは全ての方により良いサービスを受けていただくため、オンラインでのご相談に対応させていただいております。

そのため、地方の方でも都市部の方と変わらない質の高いご相談内容をご提供させていただけます。

- Qオンライン面談でいきなりカメラオンにするのは抵抗があるのですが、カメラオフでも大丈夫でしょうか?

- A

相談様の中には、カメラオンで面談することに抵抗がある方も多くいます。

なので、画面オフでのオンライン面談も可能です。

- Qサービスの対象外になることはありますか?

- A

マネーコーチによる対応が難しい方、具体的には以下のような方は本サービスの提供対象外となります。

・20歳未満/70歳以上の方

・無職(専業主婦/主夫を除く)や休職中、学生の方

・多重債務や債務整理を行っている方

・極端に負債または支出が多い、収入が少ない方

・日本国外にお住まいの方

・障害年金など公的制度に関するご相談をご希望の方

・同業他社(保険代理店・金融商品仲介業)にお勤めの方

- Q「マネーコーチ」の運営会社を教えてください。

- A

株式会社SURE INNOVATION (シュアーイノベーション)です。※2017年9月29日設立

- 所在地:大阪府大阪市中央区伏見町4-2-7 PMO淀屋橋9階

- 運営事業:お金の相談サービス 「Money Coach」の運営、お金の専門情報サイト 「Money Journal」の運営など

- Step.1相談したい日時を選択

- Step.2必要事項を入力

- Step.3確認メールが届き、予約完了

- Step.4家計診断(ヒアリング)

- Step.5資金計画・ライフプランの策定

- Step.6FPならではのアドバイス

- Step.7アフターフォロー

>> 【関連記事】マネーコーチの評判や口コミは?|特徴やメリット・デメリットも解説

ハウスメーカーにおける自社ローンの注意点

次に、ハウスメーカーにおける自社ローンの注意点について解説します。

金利が高い

自社ローンの最大のリスクは「金利が高い」ことです。

銀行ローンが平均1%前後なのに対して、自社ローンでは5%以上になる場合もあります。その代わり返済期間が短いです。

さらに、事務手数料などの諸費用も考えると、月々の返済額が予想以上に重くなることがあります。

「審査に通りやすい」という安心感だけで契約してしまうと、長期的に大きな負担となりかねません。

しっかりシミュレーションしないと危険な目にあうことになるので気をつけましょう。

「ホントそうだね。」

自社ローンでも落ちるケースとその理由

「自社ローンなら必ず通る」と考えるのは危険です。

実際に以下のような場合、審査落ちすることがあります。

- 現在進行形で延滞中の借入がある

- 収入が極端に少なく、返済の見込みが立たない

- 複数のローンを抱えていて返済比率が高すぎる

自社ローンは審査が柔軟ではありますが、決してなんでもローンが組める万能商品ではありません。

しっかり返済計画を立てておくことが重要です。

融資元がリスクを負えないと判断されてしまうと厳しいということですね。

「なるほどね。自社ローン頼みにしないで、一般的な住宅ローンでもローンが組めそうな金融機関は探してみないとだね。」

滞納すると起こり得るリスク

自社ローンで滞納すると、一般的な住宅ローンと同じような処罰がおきます。

具体的には以下のようなリスクが想定されます。

- 一括返済を求められる

- 信用情報に傷がつき、今後の借入がさらに難しくなる

「審査が甘い=優しい対応」というわけではなく、むしろ厳しく取り立てられることもあります。

返済が不安な場合は、最初から借りない判断も必要です。

審査が緩いということは、それ相応のリスクもあるということですよね。

「そうだね、まずは一般的な住宅ローンから探してみてだね。簡単に見つけられたらいいけど。」

それに……

「ハウスメーカーに薦められたローンだけじゃちょっと不安……」

「どれぐらい借りれるのかな……」(情報収集したい)

「どの銀行なら問題なくローンが組めるのか分からない……」

という方も多いと思います。

そんなあなたにオススメしたいのが、

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック」です。

このツールを使えばすべて無料かつ5分で、

「モゲチェック」なら、ストレスなく時短で住宅ローン選びができます。

さらに、モゲチェック限定の特別金利も↓

※モゲチェック診断結果画面の条件を満たすことが条件

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(営業マンも提携銀行なら仕切りやすいですからね。。)

また……金利が上がりはじめています。

そんなときに「モゲチェック」を活用すれば、より条件のいい住宅ローンが簡単にみつかります。

金利0.1%変わるだけで、総額100万円以上損することもザラにあります…。住宅ローン商品の比較はやるべきなんですよね。

「それはかなりデカイね…」

>> 【関連記事】住宅ローンの0.1%の金利差は大きい?|総返済額の違いを解説

それに、正式な事前審査の前に個人信用情報も確認してくれるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの住宅ローンが調べられます!

「そうなんだ!仮審査の仮審査ってことだね。無料だしせっかくだから使ってみようかな…評判とかクチコミだけちょっとみておきたいな。」

\モゲチェック限定の特別金利あり(2月末まで)/

無料で住宅ローン診断する >>先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form

退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

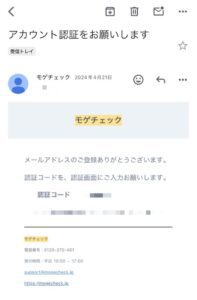

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

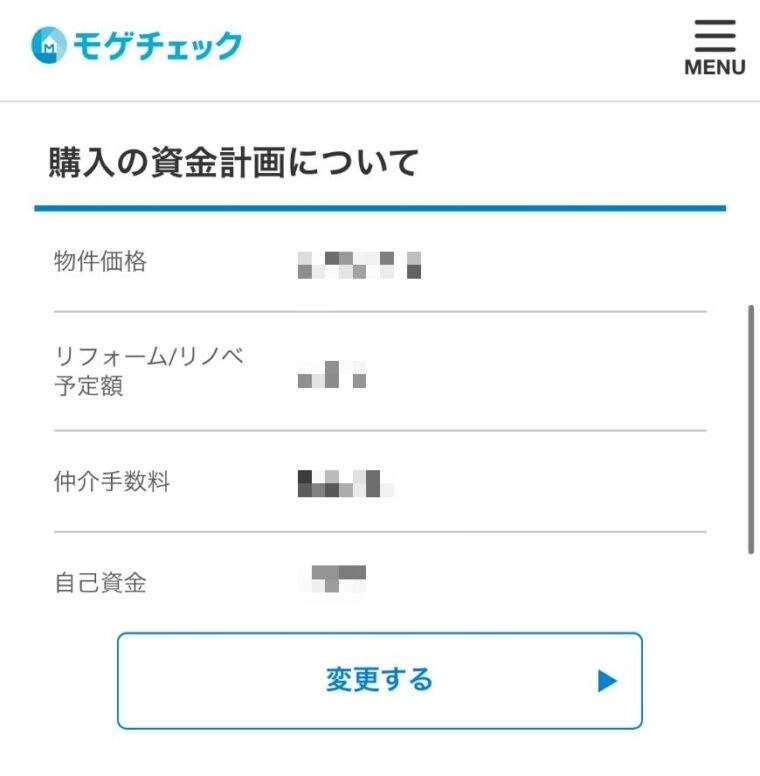

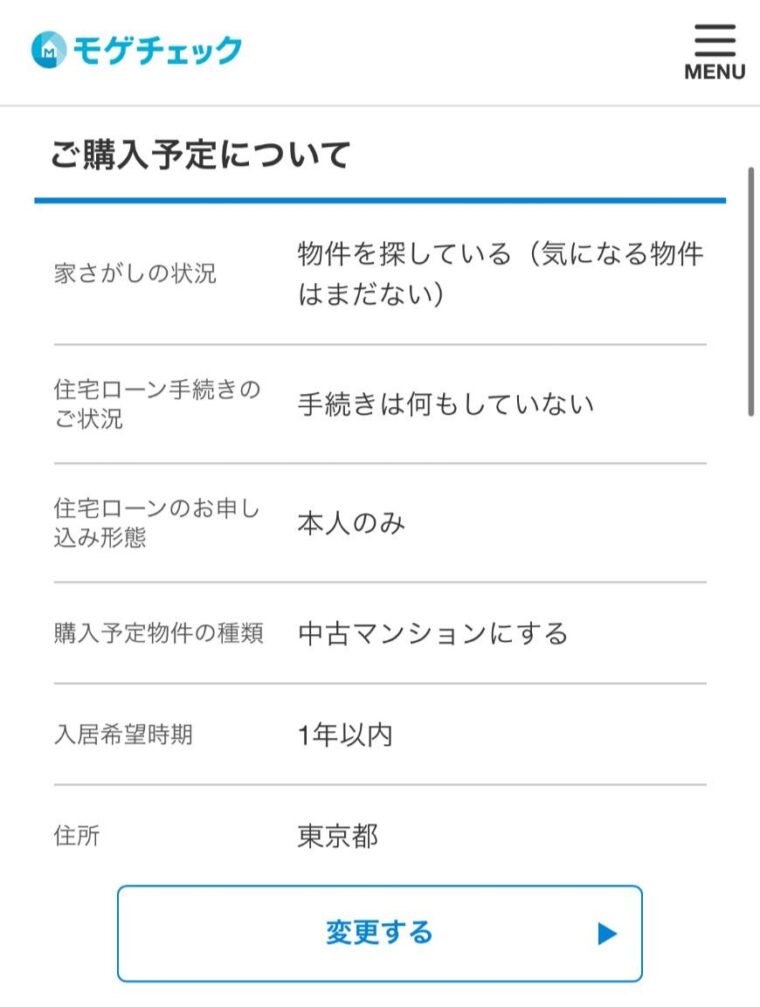

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

購入者自身でも金融機関の目星を先につけられていると、他の検討者と競合したときに有利になる場合があるんです。

「そうなんだ!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいだね。」

自社ローンの利用方法と流れ

自社ローンの利用方法と流れはこちらです。

申し込みから契約までのステップ

自社ローンの流れは銀行ローンほど複雑ではありませんが、手順を把握しておくと安心です。

- 相談・申込み:ハウスメーカーに相談し、自社ローンの詳細チェック

- 事前審査:収入や勤務先、借入状況をヒアリング

- 本審査:必要書類を提出して返済能力をチェック

- 審査結果の通知:本審査の結果が届く

- 契約:ローン契約を締結し、引き渡しへ

特に都心や利便性のある立地にある物件なら、古いとか関係なく一定の土値が残るケースはありますからね。

必要書類

自社ローンにおける必要書類はこちらです。

自営業やフリーランスにとって、収入証明は安定した収入があることを証明する重要な書類になります。

準備を早めに進めることでスムーズに進行できます!

審査期間と結果通知の目安

自社ローンの事前審査は、早ければ数日で結果が出ることもあります。

本審査は、2週間~1ヶ月程度をみておきましょう。

ただし、書類不備や確認事項があると遅れることもあるため、余裕を持ったスケジュールで動くのが安心です。

通知は電話またはメールできます!

契約時に注意すべきポイント

契約段階では、申し込みで説明された金利や返済条件と同じかどうかチェックしましょう。

この段階で不安があれば、必ず契約前に質問し、納得できなければ契約を見送る勇気も必要です。

戸建てになると所有者自身で修繕するか判断をするので、強制的な要素がないので気が楽ですよね。

自社ローンを安全に利用するためのポイント

審査が緩いなどメリットがありますが、落とし穴に引っかからないように注意が必要です。

ここでは、安全に利用するためのポイントを解説します。

悪質業者を見分けるチェックリスト

自社ローンには、弱みにつけ込む悪質な業者も存在します。

以下のポイントを満たす場合は要注意です。

検討するタイミングで、書面などで詳細を確認しましょう。

交渉術・有利に進める方法

自社ローンも交渉の余地があります。

たとえば、以下の工夫で条件を改善できる可能性があります。

「提示された条件をそのまま受け入れる」のではなく、少しでも有利にする姿勢が大切です。

「このハウスメーカーで建てたい」とか決まっていたら、交渉はやりやすくなりますよね。

専門家(FP)に相談する重要性

住宅ローンに不安があるときは、ファイナンシャルプランナーや司法書士に相談するのがおすすめです。

第三者の視点から返済計画や契約リスクをチェックしてもらえるため、後悔の少ない選択ができます。

費用はかかりますが、長期的に見れば安心への投資になります。

家の購入では、教育資金や老後資金も考慮して、返済シミュレーションをしっかり考えることが重要です。

「そうだね!FPに相談だね。」

>> 【関連記事】独立系FPのランキングを一挙公開!|失敗しない探し方も解説

安全に家を手に入れるためのケース別対策

状況に応じて、自社ローン以外の選択肢を検討することも必要です。

ケースごとに最適な方法を探し、無理なく家を手に入れることが重要です。

自社ローンの比較・選び方

最後に、自社ローンの比較・選び方について解説します。

大手ハウスメーカーの自社ローン

大手ハウスメーカーの自社ローンも紹介します。

大手ハウスメーカーの自社ローンは「住宅ローン審査に通らなかった人」に向けた救済的な役割を持っています。

たとえば、ミサワホームやタマホームでは、独自のローン商品を用意しており、年収や信用情報に不安がある人でも相談しやすいのが特徴です。

ただし、一般の銀行ローンよりも金利が高めに設定されていることが多く、返済負担が大きくなる点には注意が必要です。

大手だから安心と油断せず、条件を細かく確認することが大切です。

ミサワホームの自社ローン

ミサワホームの自社ローンの特徴はこちらです。

自社ローンには一般的な住宅ローンと異なる点が多いため、事前にその特徴を理解することが重要です。

タマホームの自社ローン

タマホームの自社ローンの特徴はこちらです。

タマホームには、提携住宅ローンと自社ローンがあるんです。

一条工務店の提携ローン

一条工務店の提携ローンはこちらです。

アイフラットの最大のメリットは、通常よりも金利優遇を受けられる可能性があるところです。

自社ローンは、金利や返済期間を考えるとリスクではあるので、「モゲチェック」で複数の住宅ローン商品を比較して、自分に合う条件を選ぶことが大切です。

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

工務店の自社ローンとの違い

工務店の自社ローンは、大手に比べて条件が柔軟な場合があります。

ただ、「繰り上げ返済ができない」「違約金が発生する」などの条件が組み込まれていることもあるので、契約前に細かくチェックすることが必要です。

また、大手と違って資金力が弱い工務店の場合、契約内容が不透明だったり、万が一のリスク対応が不十分な場合もあります。

信頼できる工務店かどうかをしっかり見極めましょう。

金利・返済期間・保証料の比較ポイント

自社ローンを選ぶ際に比較すべきポイントは以下の3つです。

- 金利:銀行ローンよりも高めに設定されているかどうか

- 返済期間:短期間で返済を求められるケースが多く、月々の負担が増える可能性がある

- 保証料や手数料:事務手数料や保証料が割高な場合がある

これらを総合的に見比べることで「本当に返済できるのか」「他のローンのほうが有利ではないか」を判断できます。

他の選択肢(フラット35・ノンバンク・リースバック)との比較

自社ローンだけに絞らず、他の選択肢も考慮することが大切です。

- フラット35:長期固定金利で安定して返済できる。過去に延滞がある人でも条件次第で利用可能。

- ノンバンク系ローン:銀行より柔軟だが、金利が高くリスクも大きい。

- リースバック:一度売却して家賃を払いながら住み続ける方法。資金調達と住居確保を両立できる。

これらと比較してもなお「自社ローンが最適」と言える場合にだけ利用を検討すべきです。

まとめ

今回は、ハウスメーカーの自社ローンについて解説しました。

自社ローンは審査が緩いメリットなどありますが、金利が高いことがデメリットにあります。

ただ、「このハウスメーカーで建てたい」など決まっている人は選択肢に入ってくるでしょう。

とはいえ、もっと良い条件で住宅ローンが組めるように探すことも大切です。

そんなときは「モゲチェック」を使いましょう。

登録作業入れて5分ほどで、オススメの住宅ローンを複数提案してくれます。

この記事を通して、ハウスメーカーの自社ローンについて知って頂けたら嬉しいです。

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

コメント