[PR]当サイトはアフィリエイトプログラムに参加しています。

「物件を案内してくれた不動産会社から仮審査(事前審査)を勧められた…そのまま審査に出していいのかな。この物件に決めたいとかまでじゃないんだけど…詳しく知りたいな。」

こういった疑問に答えます。

あなたは、

「住宅ローンの仮審査(事前審査)って営業マンに勧められたらしてもいいのかな…」

と悩んでないですか?

一部の人をのぞいて、家の購入には住宅ローン利用が必須です。

とはいえ、営業マンから提案されると断りにくくなるし、申し込んだらそのまま進めなきゃいけないのかも不安になりますよね。。

実際にお客様からも「物件案内してくれた営業マンから仮審査の提案がしつこくて大変だった…」という話も聞きます。

そこで今回は、不動産業界歴10年以上/住宅ローンアドバイザーの私が「住宅ローンの仮審査(事前審査)の是非」について解説します。

この記事を読めば、

などが分かります。

住宅ローンの仮審査を営業マンが勧めてくるのは悪いことでもないんです。

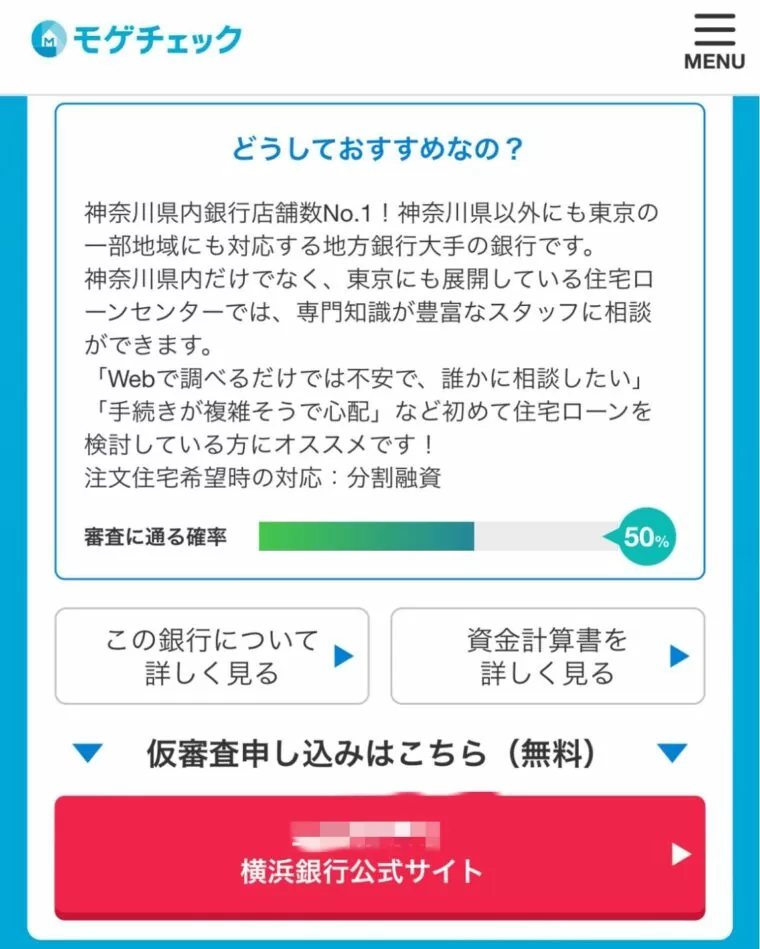

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

>> 【まとめ】住宅ローンおすすめランキング|現役宅建士が解説

住宅ローンの仮審査(事前審査)を勧められたら申込していい

結論、住宅ローンの仮審査を営業マンから勧められたら、原則、そのまま進めて問題ありません。

ここでは、仮審査(事前審査)をするメリットとデメリットについて解説します。

先に住宅ローンの仮審査(事前審査)をするメリット

まずはメリットから紹介します。

住宅ローンが組めるかどうかがわかる

一番大きなメリットとして、そもそも住宅ローンが組めるのかが分かることです。

「ものすごく気に入った物件があったのにローン審査に落ちちゃった…」

なんてことは避けたいですよね。。(時間ももったいないです)

なので、事前に仮審査(事前審査)をしておくことで、「そもそも買えなかった」というリスクを排除できます。

仮審査に出すときの購入予算の目安は、年収を基準とした「返済比率」で割り出すといいです。家賃から逆算してもいいですね。

「年収400万円以上だと返済比率30〜35%ぐらいで金融機関は審査するんだったよね。」

ざっくりですが、金利1%/借入期間35年/頭金0円/ボーナし返済なしで組んだ場合の月々支払いの目安がこちらです。

- 月々10万円 → 約3,500万円

- 月々15万円 → 約5,000万円

- 月々30万円 → 約1億円

>> 【関連記事】マンション購入における予算の決め方|これを見れば安心

予算の見通しが立てやすくなる

仮審査(事前審査)をすることで予算の見通しが立てやすくなるのもメリットです。

とくにマンションを購入をすると、住宅ローンの返済以外にもコストがかかってきます。

仮審査(事前審査)をしておくことで、買うというイメージがわきやすくなりますよね。

「仮審査をすると具体的に数字で考えるようになるキッカケをもらえる気がするね。」

買い負けしずらくなる

仮審査(事前審査)をしておくことでライバルに買い負けするリスクを減らすことができます。

購入の実務上、仮審査(事前審査)が通っていない人は契約できないケースが多いのが実態です。

営業マンに「買える人」だと思ってもらうためにも仮審査(事前審査)は大切なんですよね。

本命の物件を買い逃したくなれば、あらかじめ仮審査(事前審査)をしておきましょう。

物件が決まってなくても仮審査(事前審査)できるんです!(むしろしておいたほうがいい)

>> 【関連記事】住宅ローンの仮審査はとりあえずやるべき?|物件未定でもやるべき理由を解説

先に住宅ローン仮審査(事前審査)をするデメリット

デメリットについても触れておきましょう。

審査した履歴が残る

デメリットの一つは、仮審査をした履歴が残るということです。

たとえば、複数銀行に審査した履歴が残っていると、金融機関に「審査落ちが続いている人」と思われてしまう可能性があります。

なので、仮審査をする金融機関は3行ぐらいが理想で、多くて5行ですね。

仮審査を申し込んだ履歴自体は残りますが、審査の可否は残りません。

おすすめの住宅ローンがすぐわかる!モゲチェック予算の見直しで再審査する場合がある

希望予算が当初より増えると、改めて審査する手間が発生します。

仮審査に出した購入予算より実際の借入金額が増えると、改めて審査しなければなりません。

とはいえ、予算の修正はすごく手間のかかる作業でもないです。

なので、あらかじめ仮審査をしておくメリットの方が大きいのです。

だけど……

「仮審査を直接自分でするのはちょっとめんどくさい…」

「仮審査に出したら営業電話がくるかもしれない……」

「プロのお墨付きがほしい……」

という方も多いと思います。

そんなあなたには、

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック」がおすすめです。

このツールを使えば、すべて無料かつ5分で、

営業電話もいっさいありません。

「モゲチェック」なら、ストレスなく時短で住宅ローン選びができます。

さらに、モゲチェック限定の特別金利も↓

※モゲチェック診断結果画面の条件を満たすことが条件

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(営業マンも提携銀行ならやりやすいですからね。。)

また……金利が上がりはじめています。

そんなときもモゲチェック」を活用すれば、より条件のいい住宅ローンが簡単にみつかります。

金利0.1%変わるだけで、総額100万円以上損することもザラにあります…。住宅ローン商品の比較はやるべきなんですよね。

「なんか便利そう!でも、、、こういうサービスって実は有料だったとかなんじゃないの?」

いえいえ!実際に使ったことあるんですが、1円もかかりませんでしたよ。

>> 【関連記事】住宅ローンの0.1%の金利差は大きい?|総返済額の違いを解説

【体験談】仮審査(事前審査)してみた結果

ホントに無料でした…。

(不動産業界にいるからこそ、ちょっと疑ってたんです)

一番いいなと思ったのは、診断したからといって営業電話がこないところですね。

家探しの入り口としても有効かなと思います。

あとは、サクッと見つかるのはいいですね。

登録作業入れても5分ぐらいでした。

正式な事前審査の前に個人信用情報も確認してくれるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの住宅ローンが調べられます!

「そうなんだ!仮審査の仮審査ってことだね。無料だしせっかくだから使ってみようかな…評判とかクチコミだけちょっとみておきたいな。」

そんなことも聞かれるだろうと思ったのでクチコミなど集めてみました。下にスクロールして、チェックしてみてください!

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form

退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

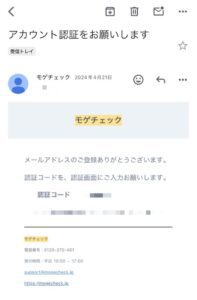

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

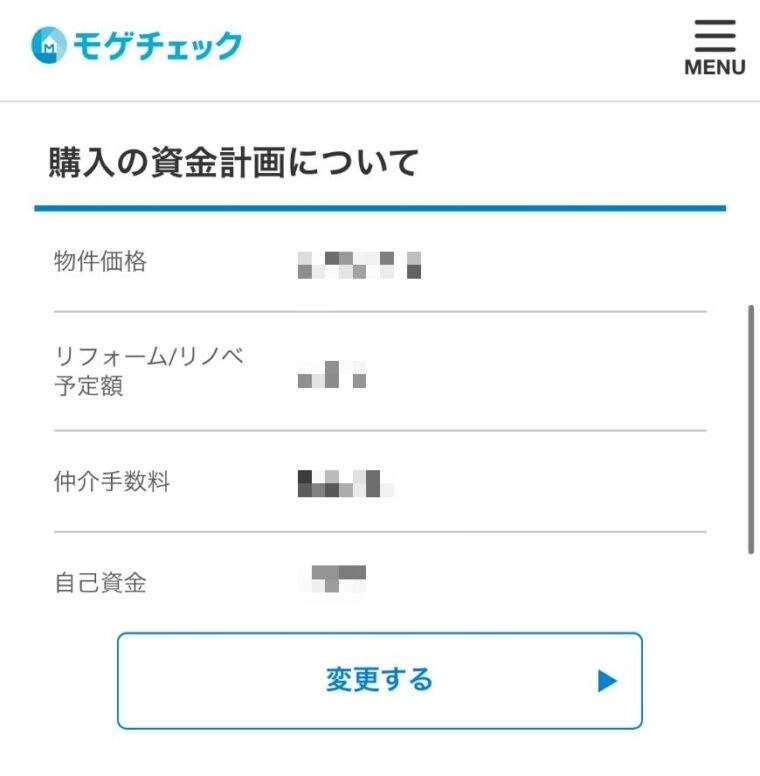

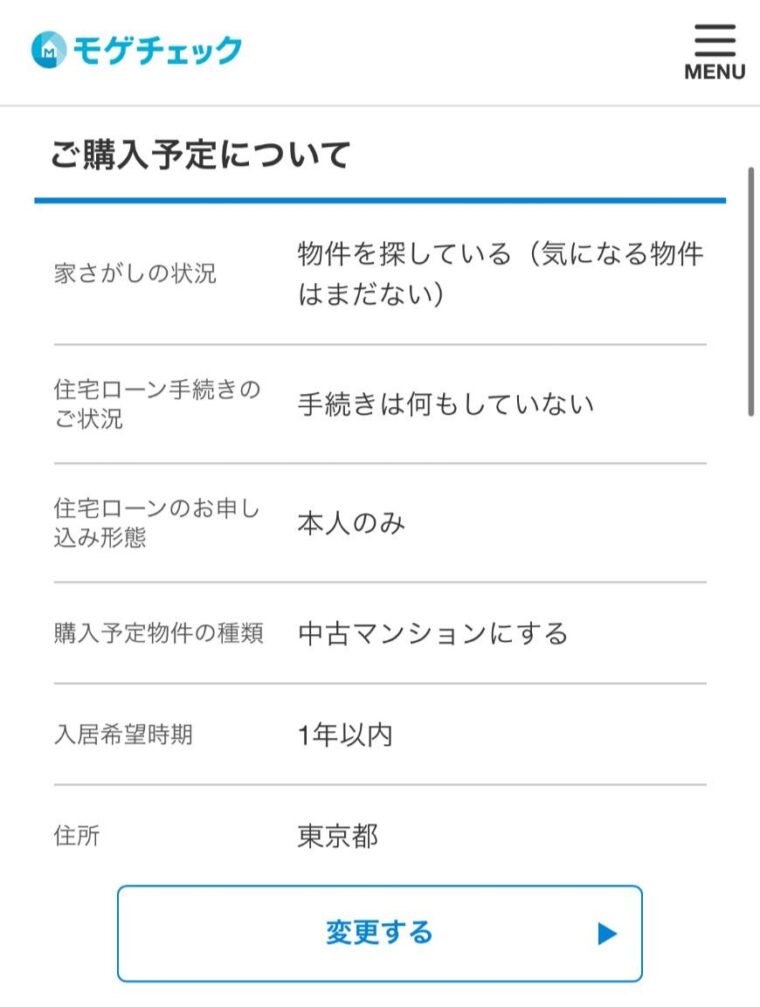

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

購入者自身でも金融機関の目星を先につけられていると、他の検討者と競合したときに有利になる場合があるんですよね。

「そうなんだ!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいね。」

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

- 先に住宅ローンの仮審査(事前審査)をするメリット

- 先に住宅ローン仮審査(事前審査)をするデメリット

- 「モゲチェック

」を使えば、あなたにぴったりの商品が無料で見つかる

住宅ローンの仮審査(事前審査)とは

「そもそも住宅ローンの仮審査(事前審査)はどんなものなの?」についても触れておきましょう。

住宅ローンの「本審査」との違いも解説します。

申込者の返済能力をチェックすること

仮審査と本審査どちらの目的も、「しっかり返済していける人なの?」を確認するためです。

仮審査が通過していない人を契約すると、審査落ちで契約キャンセルとなり振り出しに戻ってしまう可能性があります。

売主と買主どちらにも機会損失が起きてしまうリスクがあるんです。

審査方法

事前審査(仮審査)と本審査の審査方法はこちらです。

| 審査の段階 | 審査方法 |

| 事前審査 | 申込者本人の自己申告した情報をもとにする審査 |

| 本審査 | 申込者から提出された所得証明書などを審査して、融資の可否を決定するための審査 |

公的な書類含めて細かく審査するのが本審査というイメージです。

仮審査(事前)審査と本審査の違い

仮審査と本審査の違いを一覧にまとめました。

| ー | 仮(事前)審査 | 本審査 |

| 審査可能の時期 | いつでも | 売買契約後 |

| 対象物件 | 仮物件でOK | 契約した物件 |

| 個人信用情報調査 | する | する |

| 準備する書類 | 少ない | 多い |

| 物件担保評価 | 原則しない | する |

審査基準

住宅ローン審査では、「人(申込者)」と「物件」を中心にみています。

※右へスクロール →

| 住宅ローンの審査基準 | ||

| 申込者の属性 | 支払いの遅延履歴 | 過去に支払を遅延していないか |

| 年齢 | 完済時の年齢が80歳以上ではないか | |

| 健康状態 | 持病や健康不安がないか | |

| 年収・勤め先 | ・収入は安定しているか ・返済比率 ・年収倍率 ・個人事業主か否か | |

| 勤続年数 | 在籍期間が半年~1年以内ではないか | |

| 物件の属性 | ・物件の担保評価、耐震性能、住宅としての品質など ・物件が容積率オーバー、建蔽率オーバー、借地権(旧法・新法)、保留地、仮換地などの権利関係や違法建築となっていないか | |

住宅ローン仮審査(事前審査)の適切なタイミング

ここまでに触れているポイントではありますが、改めて仮審査(事前審査)のベストタイミングを解説します。

物件を探しはじめる前

これまで解説してきたように、仮審査は「物件を探し始める前」がベストなタイミングです。

住宅ローン審査の具体的な手順

具体的なやり方はこちらです。

- 住宅ローンの仮審査(事前審査)

- 物件探し&購入したい物件が見つかる

- 購入申込書を提出する

- 売買契約

- 住宅ローンの本審査

- 残金振込・決済(引き渡し)

一般的なタイミングは「物件探し」が先になりますが、仮審査(事前審査)をしておくことで、予算が明確になった状態で内覧できるのでスピーディーに購入申込書を提出することができるようになります。

「仮審査を先にしておくって大切だね。」

そうなんです。もっというと仮審査の前に「不動産会社(営業マン)選び」ができているのが理想ですね。

物件決定後だと落ち着いて検討できない

物件を決めたあとだと、時間的に不動産会社経由の銀行しか選べない場合があります。

それは、他の人に取られないようにスピード感を落とさないためでもあるので、一概に悪いわけでもないんです。

でも、あとあと後悔しないためにあらかじめ審査をしておくことで、冷静に検討できるメリットがあります。

>> 【関連記事】住宅ローンの仮審査はとりあえずやるべき?|物件未定でもやるべき理由を解説

仮審査で利用していた金融機関がそのまま本審査でも使えるパターンだと一番理想ですよね。

住宅ローンの仮審査(事前審査)は複数申し込める

住宅ローンの仮審査(事前審査)は、いろんな金融機関に何回でも申し込むことはできます。

メリットとデメリットについて解説します。

住宅ローンの仮審査を複数の金融機関に申し込むメリット

まずはメリットです。

選べる住宅ローンが増える

いうまでもなく複数の金融機関に仮審査しておくことで「住宅ローンの選択肢」が広がります。

不動産会社の提携先だけだと、あまり比較検討できないまま契約してしまうことがあります。

「正直、条件良ければどこでもいいって思っちゃうかも。」

審査が通る確率が上がる

一つだけではなく複数の金融機関に仮審査することで、審査が通る確率も上がります。

時間短縮できる

複数の金融機関に仮審査しておくことで、購入申込書を提出するまでの時間短縮になります。

1回1回、仮審査をして結果を待ってなどやっていたら、その間に物件を他の人にとられてしまうリスクがあります。

住宅ローンの仮審査を複数の金融機関に申し込むデメリット

一方、デメリットはこちらです。

依頼する手間がかかる

自分で1行ずつに審査の手続きをするのは大変です。

個人情報を入力することって意外に覚えてなかったりして、調べるのも大変です。。。

他の金融機関の審査に影響が出る可能性がある

審査した履歴は金融機関も確認できて、一定期間は残ります。

なので、いろんなところに審査に出していると「審査に落ち続けてるのかな?」と金融機関に思われてしまう可能性があります。

なので、仮審査をする金融機関は多くて5行ぐらいにしておきましょう。

(3行が無難かなと思います)

とはいえ、どこかしらに審査に出せば履歴は残ります。

あらかじめ仮審査をしておくことで、比較検討ができてより良い条件でローンを組める可能性が上がるメリットの方が大きいですからね。

そのためには、手間もかからず一括で複数の金融機関から提案を受けれる「モゲチェック」を使いましょう。

この段階では個人信用情報に登録・確認されずに探せます。

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

「モゲチェックは仮審査の仮審査という位置付けで使えるんだよね。そのまま事前審査にも進めたりできるから、便利だよね。」

住宅ローンの仮審査(事前審査)は勧められても断っていい

住宅ローンの仮審査を勧められても断ることはできますし、何ら問題ありません。

ここでは「断り方」について解説します。

仮審査を勧められたときの断り方

よくある断り文句はこちらです。

断り方に正解はありませんが、できれば相手を傷つけずに断りたいですよね。

それでも仮審査を強引に勧めてくる営業マンもいます。

そんなときは、家探しを諸事情でストップすることになったなど伝えるのも一つの方法です。

最終手段としては、宅地建物取引業法第47条の2第3項、同法施行規則第16条の12の「相手方が契約を締結しない旨の意思(勧誘を引き続き受けることを希望しない旨の意思を含む。)を表示したにもかかわらず、勧誘を継続することを禁止」に該当しますので宅建協会もしくは監督官庁に訴えると言ってください。

仮審査(事前審査)をする上での注意点

最後に、仮審査(事前審査)をする上での注意点についても解説します。

むやみに仮審査を申し込まない

事前審査をする金融機関は、以下のような条件に当てはまる金融機関だけにしましょう。

- 事前審査が通る可能性が高そうな金融機関

- 通るかわからないけど条件がいい(良さそう)金融機関

また、事前審査は同時に複数申し込むことができますが、審査を申し込んだ回数は個人信用情報に記録されます。

金融機関によっては、審査した回数が多いことで悪影響になることもあります。

>> 【関連記事】住宅ローン審査の明暗を分けるCICとは?|信用情報の開示請求方法も解説

事前審査は、多くても5つの金融機関までにしましょう!(最低3つ以上)

信用できない営業マンの仮審査はしない

あなたが接してみて、信用できそうにない営業マン経由では仮審査はしないようにしましょう。

営業マンは売上をつくることが使命ですので、内覧にきた顧客を囲い込むために仮審査を提案してくることがあります。

まずは自分で「モゲチェック」を活用して、候補となる金融機関を見つけておきましょう。

仮審査では予算を高めに申し込む

事前審査では、予算は高めに申し込みしましょう。

仮に、事前審査に出した金額より実際の借入金額が上振れすると、改めて審査をする必要が出てきます。

物件未定で事前審査をする場合、ざっくりとした予算感の状態です。

事前審査に出した金額より下がる分には追加の手続きは不要です。

万が一新築から中古に物件を切り替えた場合は、改めて仮審査が必要になります!金融機関として、新築と中古の評価方法が変わるからです。

「そうなんだ。そのまま物件だけ申告し直せばいいと思ってた。気をつけなきゃ。」

まとめ

今回は、住宅ローンの仮審査(事前審査)を勧めらることについて解説しました。

仮審査(事前審査)を勧められたら、基本的には審査に出して構いません。

あなたに合った住宅ローンを複数提案してくれる「モゲチェック」がおすすめです。

不動産購入の場面ではスピード感は大切になってくるので、「自分は買える人」という状態をつくっておきましょう。

この記事で、住宅ローンにおける仮審査の重要性を知っていただけたら嬉しいです。

やはり住宅ローンの知識も付けることも大切です。

住宅ローンに関するおすすめ本をこちらの記事で紹介しています。

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

コメント