[PR]当サイトはアフィリエイトプログラムに参加しています。

「これから不動産を購入しようと思うんだけど、住宅ローン審査ってどんなとこ聞かれるのかな…。もしできたら不利になる条件とかもあれば知っておきたいな。年収ごとに借入できる金額の目安とかも知っておきたいな。」

こんな疑問に答えます。

本記事の内容

- 住宅ローン面談時の主なヒアリング項目

- 住宅ローン利用において、借入先が限定される主な要件

- 銀行担当者から事前に説明を受けておくべき主な項目

- 返済負担率の目安

あなたは、

「住宅ローンの審査って何をみられてるんだろ…不安だな。」

と悩んでないですか?

住宅ローンの審査はどんなところをチェックしているのか気になりますよね。

「ローン」や「審査」という言葉を聞くだけでも緊張するものです。

そこで今回は、不動産業界歴10年以上/住宅ローンアドバイザーの私が「住宅ローンでチェックされるポイント」について解説します。

この記事を読めば、「住宅ローンの審査で金融機関がみているポイント」が分かるようになります。

この記事では、事前に「ヒアリングされるであろう項目や銀行側がどういうところをみているか」などについて解説します。

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

>> 【まとめ】住宅ローンおすすめランキング|住宅ローンアドバイザーが解説

【住宅ローンのヒアリング】面談時の主なヒアリング項目

銀行の担当者と面談する経験は、滅多にないので中々慣れないと思います。

予め聞かれる内容を大体把握しておけば、落ち着いて対応することができます。

また、面談がある場合は、服装にも気を付けましょう。

昨今は、ネット銀行でも住宅ローン審査をできるようになりましたので、非対面で融資実行まで完結するケースも増えています。

主に「人」と「物件」についてのヒアリング

住宅ローンの申込者「人」と検討している建物「物件」についてヒアリング(チェック)されます。

【個人情報】

①名前 ②年齢 ③性別 ④住所 ⑤電話番号 ⑥家族構成 ⑦現在の住まい状況(自己所有・家族所有・賃貸・社宅)⑧勤務先 ⑨勤務形態(会社員・個人事業主・その他)⑩勤務先住所 ⑪事業内容 ⑫勤続年数 ⑬前年度税込年収(個人事業主の場合は3年前から)⑭収入合算者の有・無 ⑮収入合算者の勤務先や勤務形態など ⑯預貯金・株式等有価証券・贈与予定資金・その他 ⑰現在の他借入状況(借入先・借入内容・借入残高・金利・年間返済額・完済時期)

【借入目的】

物件購入(土地、建物)・借換え・増改築・その他

【利用目的】

自己居住用・家族居住用・セカンドハウス・その他

【物件概要】

①用途(住居専用・店舗併用・賃貸併用・その他)②物件種別(新築一戸建て・新築マンション・中古一戸建て・中古マンション)③物件所在地④面積(土地・建物)⑤権利関係(所有権・借地権・定期借地権・その他)

【購入の場合】

①契約日②引渡予定日③物件価格(土地及び建物の内訳)

【借換えの場合】

①購入日②購入価格③当初借入金④現在の借入金利⑤現在の残返済期間⑥現在の借入残高⑦過去の繰上返済の状況(有・無)⑧売却予定金額

特に住宅ローンでは、年収や属性などの「人」についての確認がメインです。

「住宅ローン審査っていろんなポイントをチェックしてるんだね。物件探しより、まず自分がどれぐらい借りれるか知らないといけないんじゃないかな。」

それに……

という方も多いと思います。

そんなあなたにおすすめしたいのが、

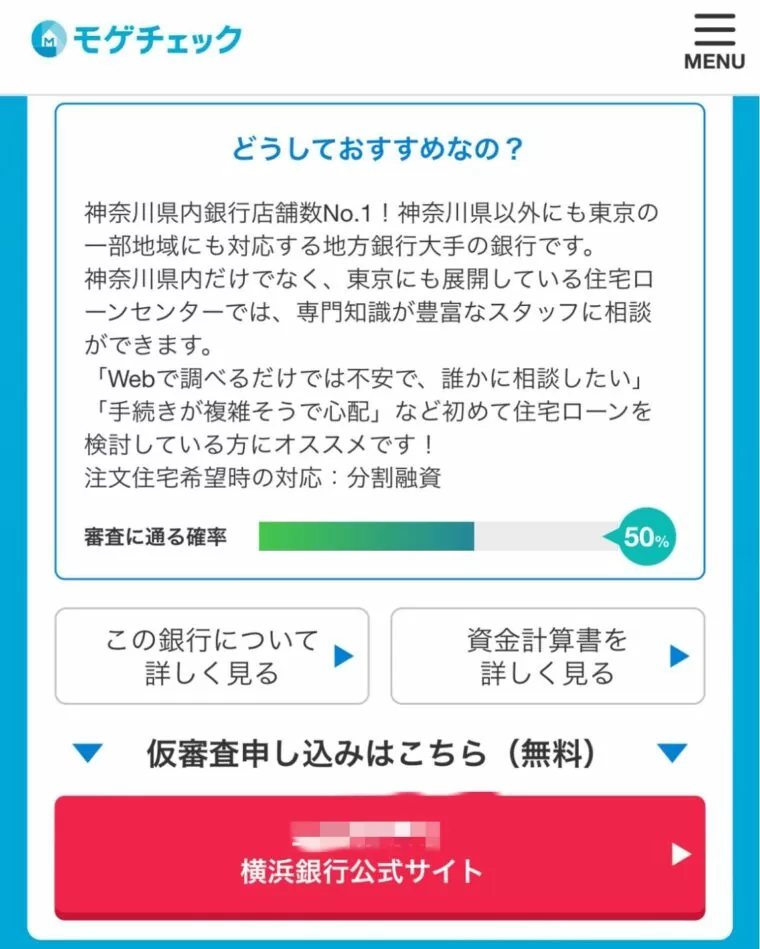

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック」です。

このツールを使えばすべて無料かつ5分で、

「モゲチェック」なら、ストレスなく時短で住宅ローン選びができます。

さらに、モゲチェック限定の特別金利も↓

※モゲチェック診断結果画面の条件を満たすことが条件

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(営業マンも提携銀行なら仕切りやすいですからね。。)

また……金利が上がりはじめています。

そんなときも「モゲチェック」を活用すれば、より条件のいい住宅ローンが簡単にみつかります。

金利0.1%変わるだけで総額100万円以上損することもザラにあるんです…。住宅ローン商品の比較はやるべきなんですよね。

「なんか便利そう!でも、、、こういうサービスって実は有料だったとかなんじゃないの?」

いえいえ!実際に使ったことあるんですが、1円もかかりませんでしたよ。

>> 【関連記事】住宅ローンの0.1%の金利差は大きい?|総返済額の違いを解説

↓実際に診断してみた結果↓

ホントに無料でした…。

(不動産業界にいるからこそ、ちょっと疑ってたんです)

一番いいなと思ったのは、診断したからといって営業電話がこないところですね。

家探しの入り口としても有効かなと思います。

あとは、サクッと見つかるのもいいですね。

登録作業入れても5分ぐらいでした。

正式な事前審査の前に個人信用情報も確認してくれるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの住宅ローンが調べられます!

「そうなんだ!仮審査の仮審査ってことだね。無料だしせっかくだから使ってみようかな…評判とかクチコミだけちょっとみておきたいな。」

そんなことも聞かれるだろうと思ったのでクチコミなど集めてみました。下にスクロールして、チェックしてみてください!

\モゲチェック限定の特別金利あり(2月末まで)/

無料で住宅ローン診断する(新規) >>先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form

退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

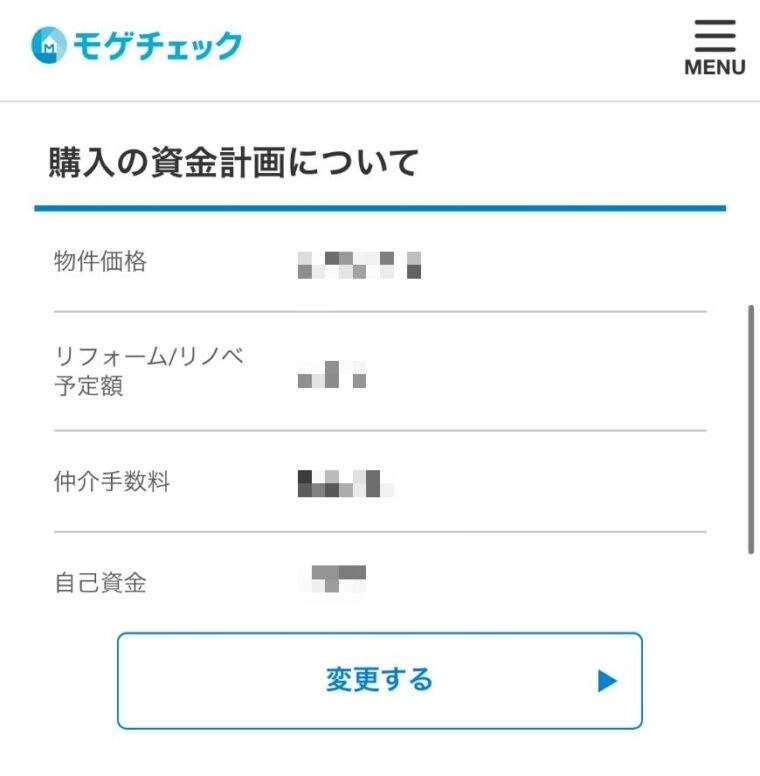

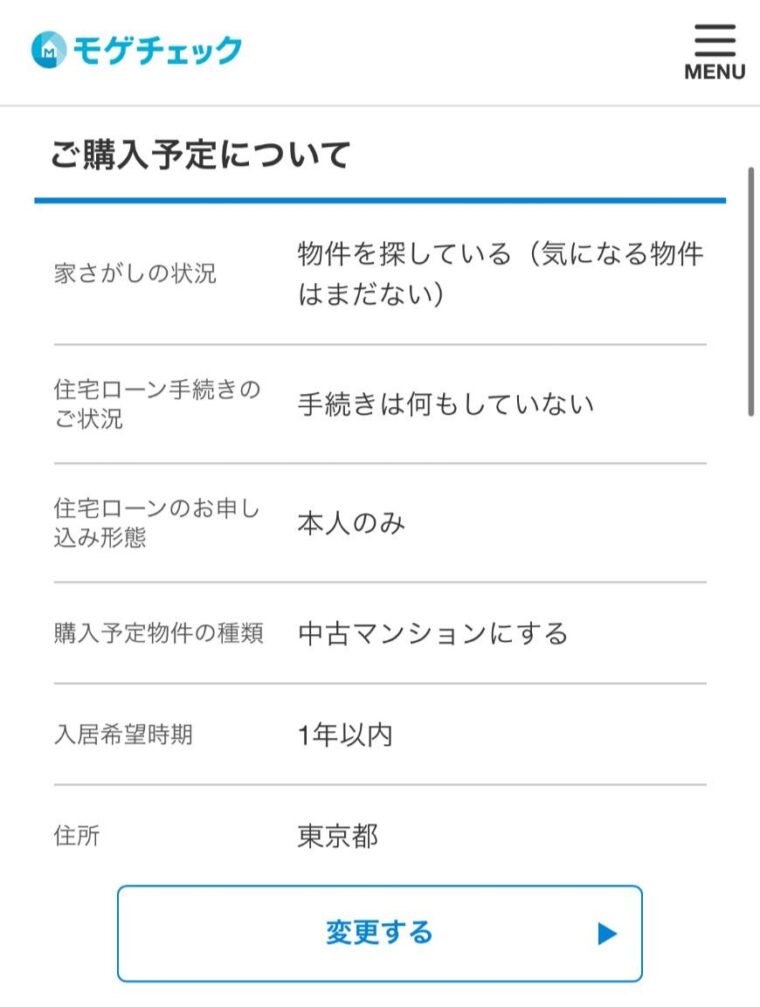

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

購入者自身でも金融機関の目星を先につけられていると、他の検討者と競合したときに有利になる場合があるんです。

「そうなんだ!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいだね。」

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

- 住宅ローン審査は、大きく「申込者=人」と「物件」についてチェックされる

- 「モゲチェック

」を使えば、あなたにぴったりの商品が無料で見つかる

【住宅ローンのヒアリング】借入先が限定される主な要件

銀行はお金を貸す立場として、極力リスクを負いたくないと考えています。

3つの要件から審査

借入が難しくなる、具体的な3つの要件をまとめました。

- 土地だけの購入の場合は、住宅ローンの利用はできない

- 土地先行融資が必要な場合は、原則として民間住宅ローンを利用する

- 借地権、定期借地権の場合は、民間住宅ローンの利用が難しくなる

- 一定の技術基準を満たさない場合は、財形住宅融資・フラット35は利用できない

- 賃貸用、セカンドハウスの場合は、一般の住宅ローンは利用できない

- 勤務形態が正社員以外の場合、前年度年収が民間住宅ローンの借入要件である年収基準に達していないことや勤続年数が短い場合は、民間住宅ローンの利用は難しくなる

- 借換えについては、当初の借入時と同様の審査が行われるため、フラット35や民間住宅ローンの利用が難しければ、借換えできる可能性は極めて低くなる

>> 【関連記事】住宅ローンの審査に落ちた体験談を紹介!|審査が通らない特徴とは?

【住宅ローンのヒアリング】銀行担当者から事前に説明を受けておくべき主な項目

銀行担当者から、一般的に説明を受ける項目をまとめました。

説明が漏れることはないと思いますが、参考までに確認しましょう。

主に8項目から確認

住宅ローンに関しては、「銀行業における表示に関する公正競争規約」等を確認すると以下の8項目について明確に説明しなければならないとされています。

- 期間に関する事項

- 金額に関する事項

- リスクに関する事項

- 借入条件に関する事項

- 利息に関する事項

- 返済条件に関する事項

- 手数料に関する事項

- その他規則に定める事項

宅地建物取引業法のように重要事項について明確な法令上の定義付けがありません。

具体的な確認ポイント

※右へスクロール →

| 項 目 | 確認ポイント |

| 期 間 | 初回:〇年〇月〇日、最終回:〇年〇月〇日 |

| 借入可能額 | 収入等によって、希望借入額とはならない場合がある |

| リスク | ・月々の返済額(金利変動時を含む)+諸費用 ・延滞した場合の延滞損害金及びその計算方法 ・返済条件変更の可能性 ・全額繰上返済請求の概要(契約違反の主な事例:長期延滞、建物・土地の所有権移転など) ・未払利息の説明 |

| 借入条件 | ・必要最低年収(返済負担率) ・完済しなければならない年齢の制限 ・収入合算の概要 ・その他、勤続年数など審査対象となる可能性がある項目 |

| 利 息 | ・金利改定の時期及び条件とその試算(変動金利型・固定金利期間選択型の場合) ・未払利息の説明 |

| 返済条件 | ・元利均等返済、元金均等返済の概要 ・ボーナス併用返済 ・繰上返済の概要(繰上返済できる金額・時期、手数料等) |

| 手数料 | ・事務手数料 ・繰上返済手数料 |

| その他 | ・必要書類とその使用目的 ・抵当権の設定 ・代金決済方法(代理受理等) ・機関保証の概要、保証料とその支払方法 ・団体信用生命保険の概要、保険料とその支払方法 ・火災保険(地震保険)の概要、保険料とその支払方法 ・税金の概要(税金の種類・納付時期のほか、住宅ローン控除など) |

万が一、金利上昇した場合の月々返済額については、具体的な金額を確認しておくと今後を見通す上で参考になると思うので、漏れのないようにヒアリングしておくことをおすすめします。

月々の返済額が増えても対応できるように、できるだけ現金を持っておくことが大切です。

返済負担率の目安

一般的な返済負担率の基準を紹介しておきます。

都市銀行などとフラット35では、審査に利用する返済負担率の基準が異なることがあります。

おすすめの住宅ローンがすぐわかる!モゲチェック「返済負担率=年間返済額÷年収×100」で算出

金融機関ごとに、年収に応じた返済負担率の上限を設定していることが一般的です。

ただし、金融機関によって多少ばらつきがあるので面談時に明言はしてもらえないと思いますが、聞いてみましょう。

A銀行の場合:返済負担率 = 年間返済額 ÷ 年収(税込)× 100

| 年収(税引前) | 返済負担率 |

| 300万円以下 | 25%以下 |

| 400万円以下 | 30%以下 |

| 600万円以下 | 35%以下 |

| 600万円超 | 40%以下 |

住宅ローンの借入審査は、さまざまな要素を加味した上で判断されます。

自身の状況(経歴など)を細かく銀行担当者に伝えることでプラスに動く場合があります。

銀行担当者も申込者の情報が不十分だと社内審査をあげる時に強く推せないところもあります。

銀行の担当者も人間です。マナー含め、第一印象には気を付けましょう。

「なるほど!住宅ローン含めたお金のことで不安があるなら、いっかいFPに相談してみてもいいね。」

>> 【関連記事】独立系FPのランキングを一挙公開!|失敗しない探し方も解説

まとめ

今回は住宅ローンのヒアリング項目について紹介しました。

この記事を参考に実践してみてください。

あなたに合った住宅ローンを選ぶなら「モゲチェック」がおすすめです。

登録5分で複数の住宅ローン商品の候補をみつけてきてくれます。無料で!

住宅ローンの選び方で、100万円以上損します…そんな時はモゲチェックそもそも購入と賃貸どちらがいいか迷っているあなたには、「賃貸と持ち家を比較【理想or損得】」もおすすめです。

ではまた次回!

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

※営業電話なし・違約金なし

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

コメント