>> 住宅ローンでマンション購入したら賃貸できないの?|注意点やリスクも紹介

>> 【まとめ】住宅ローンおすすめランキング|住宅ローンアドバイザーが解説

住宅ローンにおける借り換えできないケースとは

まずはじめに、住宅ローンの借り換えできない7つのケースについて解説します。

金融機関はお金を貸す相手に、一定の収入が完済まで続くのかどうかをみています。

借り換えをする場合も、最初の借入れ時の審査方法と同じように、物件の担保評価・収入・勤務状況などを総合的に判断されます。

「そうなんだ。借りてるからちょっとは審査が通りやすくなると思ってた。改めて借りるってことなんだね。」

転職した場合

1つ目は、転職してまだ間もない場合です。

多くの金融機関では、住宅ローンの審査を通過する条件を勤続年数を3年以上に設定しています。借り換えを考えているなら、転職前に借り換えをするか検討しましょう。

なお、同業への転職だと勤続年数の制約がなくなることもあります。

「フラット35」は、勤続年数1年未満でも借り換え相談できます。給与明細を提出するなど各金融機関によって提出書類は異なります。

よくある相談例

転職に伴う住宅ローンの借り換えについて、よくある質問を紹介します。

Q

転職して半年後に固定金利期間が終了し、金利上昇の影響で毎月返済額も増加したから返済額を下げるために借り換えしたい。

A

勤続年数が審査基準に満たしていないため、借り換えができない。条件を満たすまでは、返済額の増加分を貯蓄額で補う必要がある。

独立した場合

2つ目、独立した場合です。

独立してしまうと、一般的な借り換え審査には「3年分の決算申告書」の提出が必要になってきます。独立前に借り換えをしてしまうか、独立して3年経ってからのどちらかになります。

なお、独立後の決算状況によっては借り換えができないリスクもあります。

収入が減少した場合

3つ目は、収入が減少してしまった場合です。

収入が減少したから今より金利が低い住宅ローンへ借り換えを検討する方がいますが、審査基準に利用する返済負担率の観点から借り換えが難しくなることが多くなります。

返済負担率(年間のローン返済額 ÷ 年収 × 100)を30〜35%で設定している金融機関が多いので、収入が減って基準に満たない場合は審査に通らないことがあります。

金融機関によっては、収入が減った方向けの借り換えプランなどもあります。事前に調べてみてから相談するようにしましょう。

健康状態が悪化した場合

4つ目は、健康状態が悪化した場合です。

金融機関の多くは、住宅ローンの申込みに「団体信用生命保険(団信)への加入」を義務付けています。

団体信用生命保険(団信)は、契約者に万一のことがあった場合に、住宅ローンの残債が免除される生命保険です。

団信は、契約者に既往症や治療継続中の疾病があると加入しづらくなります。特に民間の金融機関では、団信に加入できなければ住宅ローンの審査が断られてしまいます。

「フラット35」は団信への基本的に加入義務がありません。

民間の金融機関が健康上の利用で審査が通らなければ、候補として活用しましょう。

仮に病歴を隠して団信に加入しても、医療機関への問い合わせ等で嘘が発覚すれば、保険料は払われません。病気はあるけど住宅ローンの返済義務は引き続き残ることになります。

>> 【関連記事】持病がばれると住宅ローンが組めない?|団信の告知義務違反のリスクも解説

対策

大きな病気を患っている場合は、医師の診断書や検査の数値などを金融機関に提出します。

病状次第では審査に通過する場合もあります。

まずは金融機関の担当者に相談しましょう。

賃貸した場合(住んでいない)

5つ目は、転勤などの理由で住居を賃貸に出していた場合です。

居住用として自己利用していた物件を、金融機関から了承を得て賃貸に出した場合は、自己利用物件ではなく収益物件(投資物件)として評価されるため、そもそも住宅ローンとしての借り換えができない場合があります。

収益不動産になると事業用ローン(アパートローン)としての借り換えとなります。

事業になると、住宅ローンより金利が高くなる傾向があるので注意が必要です。

>> 【関連記事】住宅ローンでマンション購入したら賃貸できないの?|注意点やリスクも紹介

住宅ローンの不適切利用の記事

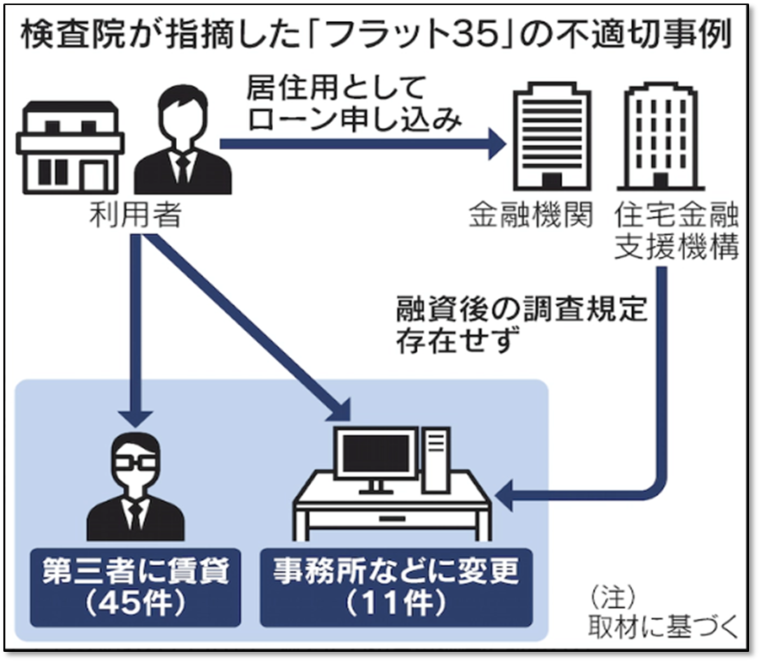

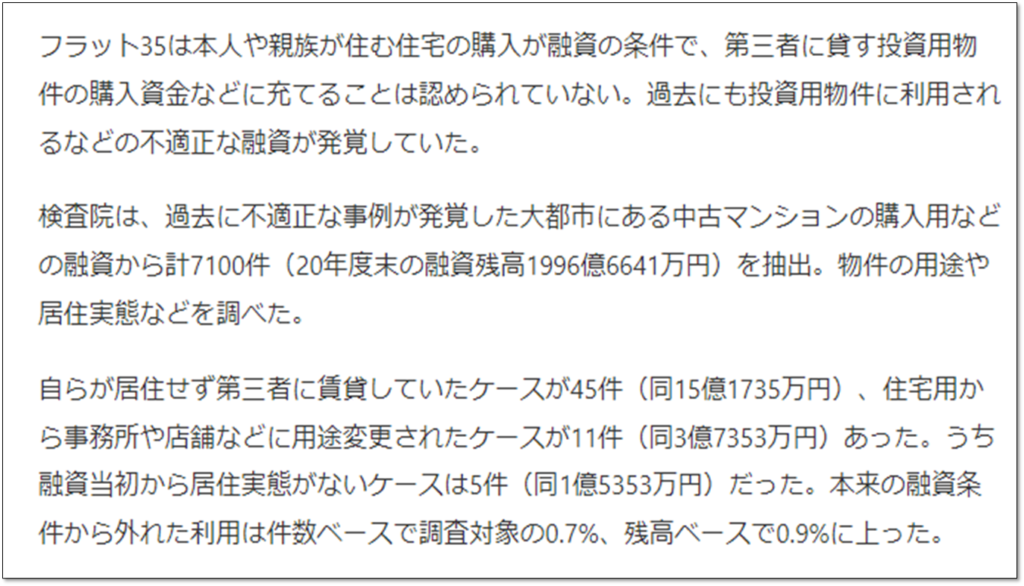

金融機関の許可を得ないまま、住宅ローンを悪用した事例がニュースでも取り上げられています。

引用:nikkei.com 「フラット35」不適切利用計19億円 融資物件に居住せず より一部抜粋

引用:nikkei.com 「フラット35」不適切利用計19億円 融資物件に居住せず より一部抜粋

引用:nikkei.com 見出し:「フラット35」不適切利用計19億円 融資物件に居住せず より一部抜粋

引用:nikkei.com 見出し:「フラット35」不適切利用計19億円 融資物件に居住せず より一部抜粋

金融機関に了承を貰わないまま賃貸に出して、その事実が発覚した場合には、違約として一括返済を求められる場合もあります。

物件価値が落ちている場合

6つ目は、住んでいる物件の価値が落ちていた場合です。

物件の価値が低いと、融資する上での基準に満たないと判断されて借り換えできない場合があります。

不動産の価値は需要と供給で決まる部分が多いです。

できるだけ利便性が良くて人が集まりやすいエリアを選ぶことをおすすめします。

>> 【関連記事】買ってはいけないマンションとは?|新築と中古それぞれについても解説

支払いが一定期間遅延していた場合

7つ目は、ローンなどの支払いが一定期間遅延していた場合です。

住宅ローン以外のローン(自動車ローン、クレジットカードなど)や公共料金の支払いで遅延をした場合、個人信用情報に影響するため、借り換えが難しくなります。

いわゆる信用情報に「事故履歴(キズ)」が付いてしまうことです。

>> 【関連記事】住宅ローン審査の明暗を分けるCICとは?|信用情報の開示請求方法も解説

「支払いが遅れてしまった」「借金を完済できていない」場合は、すぐに対応しましょう。

>> 【関連記事】行政書士法人パートナーズ大阪法務事務所とは?借金消滅できるの?|評判を一挙公開

「10年前ぐらいに住宅ローンを組んだから、今の金利相場よりあきらかに高かったんだよね…。まだ完済まで長いから借り換えの相談してみようかな。」

だけど……

「どこの銀行に聞いていいのか分からない……」(情報収集したい)

「今借りている銀行に聞くのも気まずいしな……」

「不動産会社に相談するのも違いそうだしちょっと不安……」

という方も多いと思います。

そんなあなたにオススメなのが、

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック

」です。

」です。

このツールを使えばすべて無料かつ5分で、

- 「どこの銀行でいくら減らせるか」がわかる!

- よりおトクに借りる方法がアドバイスでわかる!

- 銀行ごとの違いがランキングでわかる!

良い条件の借り換え先をカンタンに見つけたい方、ぜひこのツールをお使いください。

(登録5分でサクッと見つかります)

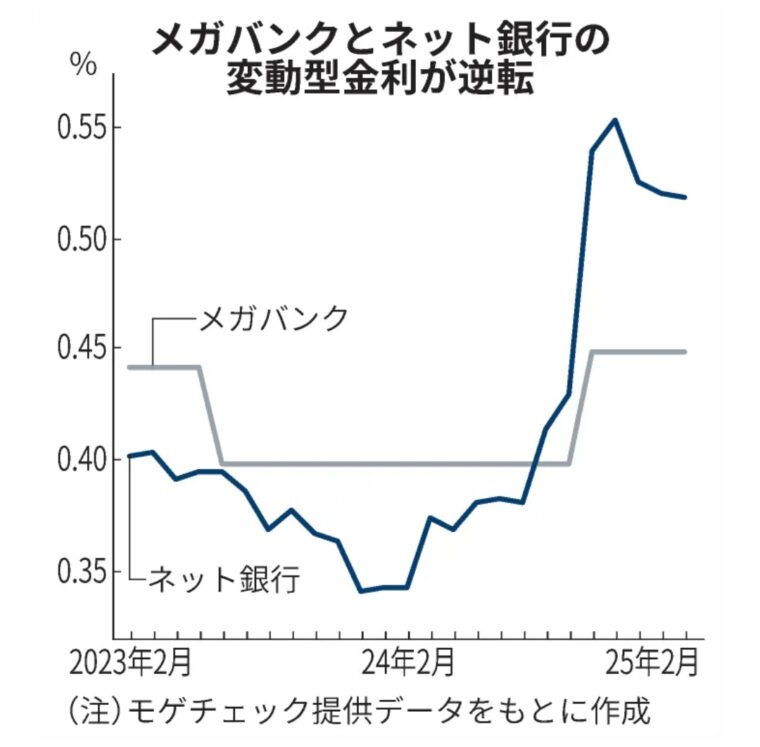

また……金利も上がりはじめています。

引用:日経電子版

引用:日経電子版

引用:日経電子版

引用:日経電子版

引用:日経電子版

引用:日経電子版

そんなときに「モゲチェック

」を活用することで、より条件のいい住宅ローンがみつかります。

さらに、モゲチェック限定の特別金利も↓

特別金利について

- 対象:借り入れ or 借り換え

- 変動金利:0.48%

- 申込期間 :2026年2月27日(金)まで

- 融資実行:2026年3月31日(火)まで

※モゲチェック診断結果画面の条件を満たすことが条件

変動金利に強いネット銀行も金利を上げてきているので、この1年ぐらいは借り換えブームになりそうですよね。

「たしかに!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいだね。」

\モゲチェック限定の優遇金利あり(2月末まで)/

無料で借り換え診断する >>

住信SBI銀行の50年住宅ローンが話題なので前々から気になってたモゲチェックで住宅ローンの借り換えを検討してみた!ちなみに私は4年前に中古マンションをフルリノベしました!現在の借入を入力すると現状ベストなローンですとのこと…。残念?一安心?すぐにチェックできるからみんなもやってみたら?

X(旧twitter)

住宅ローンの見直しは大事。金利は変動するからです。 長期金利が上昇している今、どのローンや金利タイプが自分に合っているかを再確認することは大切です。 プロに相談してみるのもいいでしょう。 モゲチェックは無料で「どの銀行で」「いくら減るのか」の診断ができる人気のウェブサービスです。

X(旧twitter)

モゲチェックのサイト見やすいし登録も簡単だからおすすめ。自分も2行に対して住宅ローン借り換えの仮申請した。あとモゲ澤さんのyoutubeがマジで有用なので住宅ローン借り入れ、借り換え考えてる人には刺さると思う。

X(旧twitter)

なかなか伝わりづらいのですが、マイナス金利解除の今こそ借り換えなんですよね。引き下げ幅が最大級に大きい今こそ借り換えして、より大きな引き下げ幅をゲットして、金利を大きく引き下げるべきだと思うのです。

X(旧twitter)

住宅ローン借り換えを#モゲチェックで診断したところ約40万円の低減効果ありと回答。あくまで総額なのでどこか損益分岐点かなと自身でシュミレーションしたところ25年後にやっと残高が逆転することが分かり、マンション住替えも十分あり得るのでメリットにはならないと。

X(旧twitter)

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

借り換え時にかかる諸費用って何ですか?

A

住宅ローンのお借り換えに必要な諸費用は以下の通りです。

1.住宅ローンの事務手数料または保証料

2.抵当権設定費用

3.印紙代

4.登録免許税

5.火災保険料

6.既存借入先金融機関への完済手数料

7.既存借入先金融機関への日割りの経過利息

なお、借り換えの場合は、借り換え先金融機関での新ローンに諸費用も上乗せすることが一般的です。こうすることで手出しをなくしつつ、低金利の恩恵を受けることで総返済額を削減するのが住宅ローン借り換えの大きなメリットです。

Q

借り換えによるデメリットはありますか?

A

住宅ローン借り換えに諸費用がかかる点がデメリットですが、諸費用は新ローンに含めることで手出しが出ないようにすることが一般的です。なので、新ローンは諸費用分が上乗せされるので旧ローンより残高は増加します。

それでも金利低下によって総返済額を削減できたり、団信保障を手厚くできるるとメリットになります。

Q

新規借り入れと借り換えで審査内容は異なりますか?

A

内容的に大きな違いはありません。しかし、借り換えの場合はご利用中の金融機関でどのれくらいの期間返済しているかや、延滞がなかったことなども審査されます。一般的に借り換えの場合は返済実績があるため、新規借り入れ時より審査に通りやすいと言われています。

Q

モゲチェックで住宅ローンの相談はできますか?

A

アドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

目次に戻る↑

住宅ローン借り換え審査に通るためのチェックポイント

借り換えの審査をする前に確認するポイントも解説します。

金融機関の立場になって考えたときに、嫌がられないポイントは知っておきましょう。

個人信用情報を確認する

先ほども触れましたが、過去に一定期間の滞納があるとほぼローン審査は通りません。

事前にCICなどで確認しておきましょう。

知っていたらわざわざ借り換え申請しなかったのに……ということにならないようにしましょう。

>> 【関連記事】住宅ローンのCICにAマークがついた場合の対応とは?|審査に通るケースも紹介

完済時の年齢が高くならないようにする

完済期限を80歳未満にしている金融機関がほとんどです。

完済時の年齢が高くなると金融機関が負うリスクも増えるので、条件も悪くなる傾向にあります。

借り換えを検討するなら早めに動きましょう。

ついに40年の住宅ローンが出てきましたけど、あれはどうなんですかね。。支払総額が35年より増えちゃいますからね。

「20代で住宅ローンを組むなら月々の支払いが抑えられていいのかな?返済期間長いよね…。」

>> 【関連記事】40年のローンはやばい?理由は?|特徴やメリット・デメリットも解説

複数の金融機関を比較検討する

借り換えできる可能性を広げるためにも、複数の金融機関に相談しましょう。

いろんな金融機関を競合させることで、金利を下げることができるかもしれません。

そんなときは、「モゲチェック

」がおすすめです。

「どこの銀行でいくら減らせるか」が分かります!(所要時間5分)

\オンライン住宅ローンサービスでシェアNo.1/

いくら減らせるか無料診断する >>

住信SBI銀行の50年住宅ローンが話題なので前々から気になってたモゲチェックで住宅ローンの借り換えを検討してみた!ちなみに私は4年前に中古マンションをフルリノベしました!現在の借入を入力すると現状ベストなローンですとのこと…。残念?一安心?すぐにチェックできるからみんなもやってみたら?

X(旧twitter)

住宅ローンの見直しは大事。金利は変動するからです。 長期金利が上昇している今、どのローンや金利タイプが自分に合っているかを再確認することは大切です。 プロに相談してみるのもいいでしょう。 モゲチェックは無料で「どの銀行で」「いくら減るのか」の診断ができる人気のウェブサービスです。

X(旧twitter)

モゲチェックのサイト見やすいし登録も簡単だからおすすめ。自分も2行に対して住宅ローン借り換えの仮申請した。あとモゲ澤さんのyoutubeがマジで有用なので住宅ローン借り入れ、借り換え考えてる人には刺さると思う。

X(旧twitter)

なかなか伝わりづらいのですが、マイナス金利解除の今こそ借り換えなんですよね。引き下げ幅が最大級に大きい今こそ借り換えして、より大きな引き下げ幅をゲットして、金利を大きく引き下げるべきだと思うのです。

X(旧twitter)

住宅ローン借り換えを#モゲチェックで診断したところ約40万円の低減効果ありと回答。あくまで総額なのでどこか損益分岐点かなと自身でシュミレーションしたところ25年後にやっと残高が逆転することが分かり、マンション住替えも十分あり得るのでメリットにはならないと。

X(旧twitter)

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

借り換え時にかかる諸費用って何ですか?

A

住宅ローンのお借り換えに必要な諸費用は以下の通りです。

1.住宅ローンの事務手数料または保証料

2.抵当権設定費用

3.印紙代

4.登録免許税

5.火災保険料

6.既存借入先金融機関への完済手数料

7.既存借入先金融機関への日割りの経過利息

なお、借り換えの場合は、借り換え先金融機関での新ローンに諸費用も上乗せすることが一般的です。こうすることで手出しをなくしつつ、低金利の恩恵を受けることで総返済額を削減するのが住宅ローン借り換えの大きなメリットです。

Q

借り換えによるデメリットはありますか?

A

住宅ローン借り換えに諸費用がかかる点がデメリットですが、諸費用は新ローンに含めることで手出しが出ないようにすることが一般的です。なので、新ローンは諸費用分が上乗せされるので旧ローンより残高は増加します。

それでも金利低下によって総返済額を削減できたり、団信保障を手厚くできるるとメリットになります。

Q

新規借り入れと借り換えで審査内容は異なりますか?

A

内容的に大きな違いはありません。しかし、借り換えの場合はご利用中の金融機関でどのれくらいの期間返済しているかや、延滞がなかったことなども審査されます。一般的に借り換えの場合は返済実績があるため、新規借り入れ時より審査に通りやすいと言われています。

Q

モゲチェックで住宅ローンの相談はできますか?

A

アドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

目次に戻る↑

住宅ローンにおける総返済額を抑える借り換え方法

ここでは、住宅ローンにおける、総返済額を抑える方法について解説します。

ちょっとした金利の違いで35年後には数百万円もの差が出てきます。

総返済額を抑えるための借り換えパターン

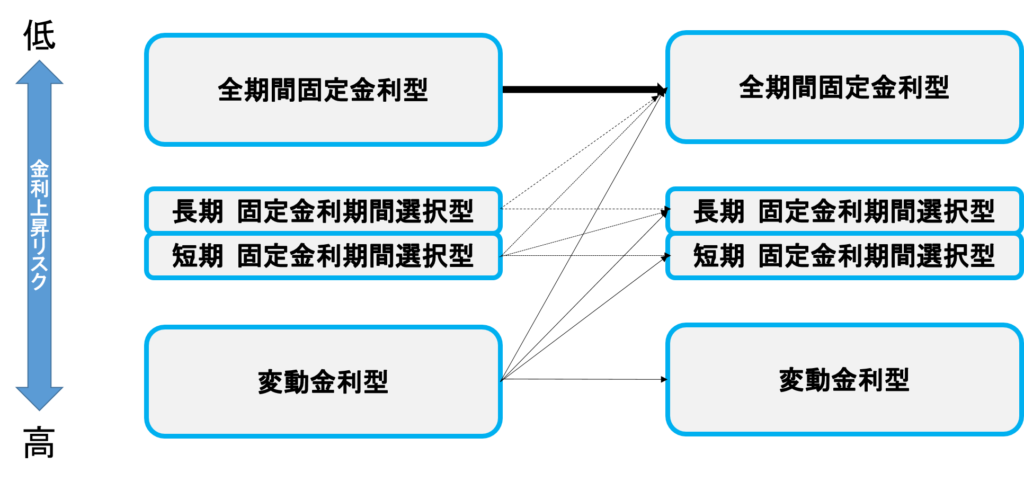

借り換えの方法は、いろいろなパターンがあります。

全期間固定金利型から全期間固定金利型への借り換え(例)

借入当初から5年経過したタイミングでの借り換えした例になります。

- 【借入時の条件】 借入額 5,000万円 返済期間 30年 全期間固定 3.0% 現在残高 約4,445万円 毎月返済額 210,802円

- 【借り換え後の条件】 借入額 4,440万円 返済期間 25年 全期間固定 2.5% 毎月返済額 199,185円 借り換え諸費用 80万円

※右へスクロール →

| ー | 現在 | 借り換え後 | 差額 |

| 毎月返済額 | 210,802円 | 199,185円 | 11,617円 |

| 年間返済額 | 2,529,624円 | 2,390,220円 | 139,404円 |

| 6~30年目の総返済額 | 63,164,947円 | 59,755,636円 | 3,409,311円 |

| 諸費用(概算) | ー | 800,000円 | ▲800,000円 |

| 総返済額の実質メリット | ー | ー | 2,760,332円 |

借り換えの主な目的としては、「毎月の返済額を抑えたい」です。ただ、変動金利で組んだ方は、「金利上昇リスクを抑えたい」や「総返済額を抑えたい」という方もいます。

諸費用(保証料・印紙代・登記費用など)含めて検討が必要

借り換えには諸費用が別途かかってくることも知っておきましょう。

主な諸費用はこちらです。

残りの残高にもよりますが、一般的に30〜100万円が相場になってきます。

目次に戻る↑

住宅ローンにおける毎月の返済額を抑える借り換え方法

住宅ローンにおける、毎月の返済額を抑える借り換え方法について解説します。

シミュレーション

参考例でシミュレーションをしてみました。

✔参考例

【借入時の条件】

借入額:5,000万円 返済期間:30年 全期間固定:3.0%

〈5年経過〉借入残高 約4,445万円 毎月返済額 210,802円 総返済額 約7,588万円

5年固定金利期間選択型に借り換えすると・・・

借入額:4,440万円 返済期間:25年 5年固定:1.5% 固定金利期間終了後、店頭金利から1.4%引下げ 借り換え諸費用:80万円

〈借り換え後〉当初5年間の毎月返済額 177,571円 → 5年間の軽減額 約200万円

世帯主の年収が減ったり妻が仕事を辞めたなど、返済額を抑えないといけないタイミングは突如きたりします。

金利が下降局面であることが前提

上記のように、借り換えによって返済額の減額に成功には、前提として金利下降局面であるということです。

また、借り換え後の金利が当初借入時より高くなる場合もあるため、シミュレーションをして検討が必要になります。

住宅ローンを平均200万円削減!モゲチェック

一般的に経済が良ければ金利は高くなり、悪ければ金利は低くなるという仕組みです。しかし、状況により異なりますので、銀行担当者に直接ヒアリングをしてみるといいと思います。

目次に戻る↑

住宅ローンにおける金利上昇リスクを抑える借り換え方法

住宅ローンにおける、金利上昇リスク抑える借り換え方法も解説します。

2024年以降、固定金利を中心に金利を上げる金融機関が出てきました。

金利上昇時は全期間固定金利に借り換える

変動金利や固定金利選択型で借りた方には、常に金利上昇リスクがあります。

そのリスクを回避するために借り換えを行います。

シュミレーションをしてメリットがあれば借り換えてみましょう。

一部ネット銀行などでは、全期間固定金利なのに経済動向次第で金利を変更することができるなどの特約が明記されていることがありますので、事前に担当者に確認するようにしましょう。

目次に戻る↑

住宅ローンの借り換えは同じ銀行ではできない

最後に、「じゃあいま借りている銀行に借り換えの相談すればいいのかな?」という疑問もあると思います。

ここでは同じ銀行では借り換えできない理由について解説します。

低金利で貸してるというのもあって対応しないという方針なんでしょうね。

「そうなんだ。たしかに今借りてる銀行に交渉するもの借りてる側からしたら気が引けるのはある。(仕方ないか…)」

同じ銀行で住宅ローンの借り換えができない理由

借り換えを受け入れることで、銀行の利益(金利収入)が減ることになってしまうからです。

新しい顧客を増やしていくことが銀行の目的なので、会社として対応しないということなんです。

借り換えしたいってことは、ほとんどが「金利を下げたい」ってことですからね。銀行も会社ですからね…。

同じ銀行で借り換えができるケース

全期間固定の住宅ローン「フラット35」なら同じ銀行で借り換えできるケースがあります。

例えばこちらのようなパターンです。

- フラット35→フラット35

- フラット35→フラット20

借り換え方法は限定されてしまいますが、知っておいて損はないです。

民間金融機関と住宅金融支援機構が提供する全期間固定の住宅ローン「フラット35」です。

契約内容の変更は交渉できる

借り換えが難しくても、いまの契約条件を変更ができます。

例えばこちらのような内容です。

繰上げ返済には、「期間不変方式(返済額減額方式)」と「期間短縮方式」があります。

利息の軽減効果が大きくなるのは「期間短縮方式」です。

固定金利を選択している場合、金利タイプが変更できないことが多いです。注意しましょう。

目次に戻る↑

まとめ

今回は住宅ローンの借り換えできないケースについて紹介しました。

住宅ローンの借り換えができないケースを5つほど紹介しましたが、審査基準や金利変動、物件価値なども影響してきます。

借り換えのタイミングで改めてシミュレーションを必要があります。

また、住宅ローンの借り換えのタイミングは、金利が下降している時期にするということが前提です。

変動金利はまだ低いですが、固定金利を上昇する動きが起きはじめています。

借り換えを検討している方は、早めに「モゲチェック

」を使いましょう。

なお、借り換えではなく住み替えをしたい場合は、「そもそも自宅がいくらで売れるのか」を知ることが大切です。

そんなときは、大手から地域の不動産会社まで幅広く繋がれる「一括査定サイト」で売却できる価格を調べましょう。

>> 【関連記事】不動産売却におすすめの会社とは|査定サイトの口コミも紹介

複数の不動産会社や営業マンに査定をすることで、「価格の妥当性」も確かめることができます。

住信SBI銀行の50年住宅ローンが話題なので前々から気になってたモゲチェックで住宅ローンの借り換えを検討してみた!ちなみに私は4年前に中古マンションをフルリノベしました!現在の借入を入力すると現状ベストなローンですとのこと…。残念?一安心?すぐにチェックできるからみんなもやってみたら?

X(旧twitter)

住宅ローンの見直しは大事。金利は変動するからです。 長期金利が上昇している今、どのローンや金利タイプが自分に合っているかを再確認することは大切です。 プロに相談してみるのもいいでしょう。 モゲチェックは無料で「どの銀行で」「いくら減るのか」の診断ができる人気のウェブサービスです。

X(旧twitter)

モゲチェックのサイト見やすいし登録も簡単だからおすすめ。自分も2行に対して住宅ローン借り換えの仮申請した。あとモゲ澤さんのyoutubeがマジで有用なので住宅ローン借り入れ、借り換え考えてる人には刺さると思う。

X(旧twitter)

なかなか伝わりづらいのですが、マイナス金利解除の今こそ借り換えなんですよね。引き下げ幅が最大級に大きい今こそ借り換えして、より大きな引き下げ幅をゲットして、金利を大きく引き下げるべきだと思うのです。

X(旧twitter)

住宅ローン借り換えを#モゲチェックで診断したところ約40万円の低減効果ありと回答。あくまで総額なのでどこか損益分岐点かなと自身でシュミレーションしたところ25年後にやっと残高が逆転することが分かり、マンション住替えも十分あり得るのでメリットにはならないと。

X(旧twitter)

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

借り換え時にかかる諸費用って何ですか?

A

住宅ローンのお借り換えに必要な諸費用は以下の通りです。

1.住宅ローンの事務手数料または保証料

2.抵当権設定費用

3.印紙代

4.登録免許税

5.火災保険料

6.既存借入先金融機関への完済手数料

7.既存借入先金融機関への日割りの経過利息

なお、借り換えの場合は、借り換え先金融機関での新ローンに諸費用も上乗せすることが一般的です。こうすることで手出しをなくしつつ、低金利の恩恵を受けることで総返済額を削減するのが住宅ローン借り換えの大きなメリットです。

Q

借り換えによるデメリットはありますか?

A

住宅ローン借り換えに諸費用がかかる点がデメリットですが、諸費用は新ローンに含めることで手出しが出ないようにすることが一般的です。なので、新ローンは諸費用分が上乗せされるので旧ローンより残高は増加します。

それでも金利低下によって総返済額を削減できたり、団信保障を手厚くできるるとメリットになります。

Q

新規借り入れと借り換えで審査内容は異なりますか?

A

内容的に大きな違いはありません。しかし、借り換えの場合はご利用中の金融機関でどのれくらいの期間返済しているかや、延滞がなかったことなども審査されます。一般的に借り換えの場合は返済実績があるため、新規借り入れ時より審査に通りやすいと言われています。

Q

モゲチェックで住宅ローンの相談はできますか?

A

アドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

目次に戻る↑