>> 住宅ローンを3,000万円組むのは大変?|徹底解説

>> 【まとめ】住宅ローンおすすめランキング|住宅ローンアドバイザーが解説

住宅ローンのおすすめ本【3冊】

さっそく、住宅ローンにおけるおすすめ本をみていきましょう。

次の3冊です。

書籍を読んで勉強することは大切なので、できれば毎月2~3冊は読むことをおすすめします。

住宅ローンで「絶対に損したくない人」が読む本

いわゆる住宅ローンの『取扱説明書』です。

住宅ローンの仕組み・賢い選び方・得する返し方など、絶対に銀行や不動産会社が教えてくれない本音の部分について書かれています。

リンク

読者からのレビュー

- 住宅ローンについて、初心者でも分かるように、かつ銀行融資担当者でしか分からないようなことまでも、具体的に書かれている。住宅ローン利用者は読んでおいて損はない。

- 家を買うときに「お金で損したくない人」が読む本は、住宅の価値や営業マンとの交渉術など、やや住宅ローンよりは広い範囲をカバーしていますが、本書はより住宅ローンに焦点を絞った内容となっています。どちらも読みやすく、オススメです。

- これまで住宅ローンで漠然と心配だった点がすべてクリアになりました。変動と固定の意味や、金利ではなく、毎月とトータルの返済額で考えること、定年までに残債を貯めておくことなど、年代ごとのリスクなど、具体的な数字を目にして初めて安心して買える物件価格がわかり、マイホーム購入に踏み出すことができそうです。本当にありがたいです。今まで買った本で一番役に立ちました。ブログもあわせて感謝してもしきれないです。。涙

著者の千日太郎さんは、他にも書籍を出されています。

リンク

読者からのレビュー

- 知らなかったよ!!では済まされないことも多いですね。いつの時代も無知は搾り取られるだけな気がします。それも人生ですが、家を買う前にこの本を読みましょう。マイホームは幸せも多いと思うよ!!

- 家のローンの教科書。家を買ってローンを払っている人もこれから買う人も、家を建てるためのシンプルで無駄のない資金計画を立てられる本です。家を建てるってどういうお金の流れなんだろう、どのくらいかかるんだろう、何が得なんだろうと漠然と考えている人は多いと思いますが、この本ではそれが数字で明確に示してあり、とても読み手にわかりやすい内容になっています。

- 説明のわかりやすさは群を抜いている。

特に地震保険、改正都市再生特措法、住宅ローンのくだりは素晴らしい。

宅建士をとり活躍しているプロでも知らないことはあると思われる。

住宅ローン 借り方返し方 得なのはどっち?

住宅ローンの組み方や頭金の貯め方、月々のローンの支払い額を決めるポイント等が分かりやすく書かれています。

リンク

読者からのレビュー

- 住宅ローンの本は数あれども、これほど実践的に書かれている本はそう無いと思います。しかも、知りたいところだけパッと読める構成も便利。うちは、夫婦でローンを借りることを検討していたので、とても役に立ちました。気になるローン審査のお話も具体的で助かります。

- 住宅ローンは、個人別の状況によって、ケースバイケースであることがほとんどです。

だからわかりやすい住宅ローンの本はなかなか見られません。

この本は、金融と不動産会社での現場経験のある著者平井美穂さんならではの着眼点があり、素晴らしいですね。大きくカテゴリー別に分類してケースを想定し、ABどっちが得なのかというスタイルで貫かれています。初めて住宅を買う場合の初心者の方にお勧めですね。

辞書のように使えるかもしれません。ちなみに、自己資金(ありVSなし)、修繕費の比較(戸建VSマンション)、住宅トーン控除に関する契約面積、特定疾病保障のあたりが、興味深かったです。

マイホーム購入は、一世一代の高額な買い物になります。何から調べて良いのか分からない人は、まずはこれを読むことをおすすめします。

著者の平井美穂さんは、他にも書籍を出されています。

金利上昇でもあわてない住宅ローンの超常識

リンク

読者からのレビュー

- 日銀総裁の交代後、金融政策の修正が少しずつ行われており、住宅ローン金利にも影響大となっています。本書はこのような状況に対応したタイムリーな内容と言えます。

- 素朴な質問に答える形式で様々な切り口からローン金利に対する考え方を教える非常にわかりやすく、かつ痒いところに手が届く優れた一冊です。データやシミュレーションにより納得感のある内容になっています。盲目的に固定金利にこだわることもなく、かといって変動金利を一方的に勧めることもなく、バイアスフリーな立ち位置に信頼感が増します。住宅ローンの疑問が沸いたらサッと調べる辞書代わりとして手元に置いておきたい。

住宅ローンはこうして借りなさい

著者である深田晶恵さんはファイナンシャルプランナー(CFP)であり、自身の立場から解説した書籍です。

豊富な例を用いた解説になっているため、これからマイホームを買おうとしている方には参考になると思います。

リンク

読者からのレビュー

- まだローンは組んでいないですが、注意点や確認事項をチェックできて参考になりました。

- 理由は豊富な例を用いて安全な資金計画を一貫して勧めているからだ。

特に難解な部分もなくわかりやすいだろう。私もプロだが自分の考えとほぼ同じ方向性で納得できた。しかし著者は不動産業のことへの理解は足りないところがあるようで、ところどころ認識の違いがあった。例えば仲介手数料と申込金についての理解はこの本では無視して別に調べた方が良い。

他にも数多く書籍を出されています。

サラリーマンのための「手取り」が増えるワザ65

リンク

読者からのレビュー

- 退職金や年金の受け取り方、賢い資産運用制度の使い方等が事例を交えてわかりやすくまとめられています。大事なのは税金だけかと思いましたがポイントは社会保険料ですね。

- 年収は変わらなくても「手取り」を簡単に増やす方法の一冊。「読むだけで手取りが増えちゃう!」は伊達じゃない。サラリーマンの為の「手取り」が増えるワザ65と給料・年金・退職金・パート収入・病気・出産で使える。2018年から始まる「つみたてNISA」、主婦でもできる「個人型確定拠出年金(iDeCo)、フリーや自営業者はまず入りたい「小規模企業共済」、大ブームの「ふるさと納税」の落とし穴、共働きだったら2人とも受けられる「住宅ローン」など知れば節税できる。

住宅ローンの本はいろいろあるので迷ってしまいますよね。まずは読みやすそうな本から手にとってみるといいと思いますね!

「なるほど。ホントに住宅ローンの本っていろいろあるよね。」

それに……

「実際、自分はどれぐらい借りれるのかな……」(情報収集したい)

「どの銀行なら問題なくローンが組めるのか分からない……」

「営業マンに勧められたローンだけじゃちょっと不安……」

という方も多いと思います。

そんなあなたにおすすめしたいのが、

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック 」です。

」です。

このツールを使えばすべて無料かつ5分で、

- 「どんな条件で借りれるか」わかる!

- 「審査に通る確率」がわかる!

- 「ランキングでおすすめ」がわかる!

「モゲチェック」なら、ストレスなく時短で住宅ローン選びができます。

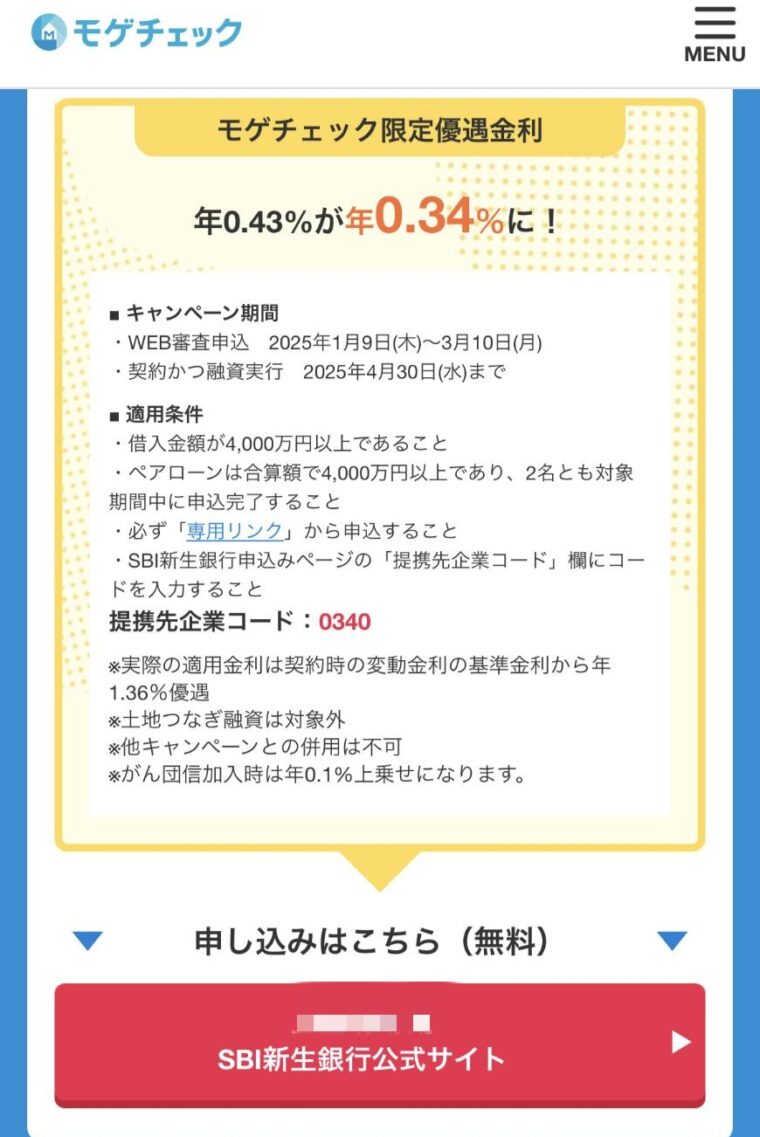

さらに、モゲチェック限定の特別金利も↓

特別金利について

- 対象:借り入れ or 借り換え

- 変動金利:0.830%~

適用条件

- モゲチェック「住宅ローン診断」の実施後に出てくる専用リンクから申し込む

- 銀行の審査申し込み画面のアンケートで「当行の仮審査受付サービスを何から見聞きして知りましたか。」で「モゲチェック」を選択すること

- 銀行の仮(事前)審査承認後に当該銀行に電話をし、「モゲチェック経由で申込をし特別金利を希望する」こと伝えること

※モゲチェック診断結果画面の条件を満たすことが条件

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(営業マンも提携銀行なら仕切りやすいですからね。。)

また……金利が上がりはじめています。

引用:日経電子版

引用:日経電子版

引用:日経電子版

引用:日経電子版

そんなときも「モゲチェック」を活用すれば、より条件のいい住宅ローンが簡単にみつかります。

金利0.1%変わるだけで、総額100万円以上損することもザラにあります…。住宅ローン商品の比較はやるべきなんですよね。

「なんか便利そう!でも、、、こういうサービスって実は有料だったとかなんじゃないの?」

いえいえ!実際に使ったことあるんですが、1円もかかりませんでしたよ。

>> 【関連記事】住宅ローンの0.1%の金利差は大きい?|総返済額の違いを解説

↓実際に診断してみた結果↓

ホントに無料でした…。

(不動産業界にいるからこそ、ちょっと疑ってたんです)

一番いいなと思ったのは、診断したからといって営業電話がこないところですね。

家探しの入り口としても有効かなと思います。

あとは、サクッと見つかるのもいいですね。

登録作業入れても5分ぐらいでした。

診断結果画面①

診断結果画面①

診断結果画面②

診断結果画面②

診断結果の画面(ランキング)

診断結果の画面(ランキング)

正式な事前審査の前に個人信用情報も確認してくれるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの住宅ローンが調べられます!

「そうなんだ!仮審査の仮審査ってことだね。無料だしせっかくだから使ってみようかな…評判とかクチコミだけちょっとみておきたいな。」

そんなことも聞かれるだろうと思ったのでクチコミなど集めてみました。下にスクロールして、チェックしてみてください!

\モゲチェック限定の特別金利あり(2月末まで)/

無料で住宅ローン診断する(新規) >> 無料で住宅ローン診断する(借り換え) >>

無料で住宅ローン診断する(借り換え) >>

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

取り扱い金融機関はどれぐらいありますか?

A

100を超える取り扱い金融機関があります。(増加中)

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

モゲチェックの3種類の使い方を教えてください。

A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。

②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破

③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

Q

モゲチェックで住宅ローンの相談はできますか?

A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

モゲチェック登録方法

STEP1

STEP2

[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

STEP3

アカウント認証を完了させる(登録したメールアドレス宛)

STEP4

STEP5

STEP6

申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

STEP7

購入者自身でも金融機関の目星を先につけられていると、他の検討者と競合したときに有利になる場合があるんです。

「そうなんだ!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいだね。」

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

目次に戻る↑

その他の住宅ローンのおすすめ本

その他にもおすすめの住宅ローンに関する本を紹介します。

住宅ローン&マイホームの税金がスラスラわかる本2025

シリーズ化されている書籍です。

子育て世帯や省エネ住宅の控除など、最新の情報が掲載されています。

経験豊富なファイナンシャルプランナー(FP)と税理士が、住宅ローンの疑問に回答しているQ&Aもあり、さらに税金含めた知識も分かる書籍です。

リンク

住宅ローンのしあわせな借り方、返し方

住宅ローンについて調べていくと「頭金は多く入れる方がいい」「繰上げ返済はなるべく早くする」など、あたかも誰にでも当てはまる常識のように書かれていることがあります。

しかし、本書では相談事例をもとに住宅ローンに関する間違った常識について指摘してくれます。

リンク

読者からのレビュー

- 今までの住宅ローンの常識が変わりました。丁寧に説明されているのでとても勉強になりました。

- わかりやすい文章。「損得よりもリスク」を考えることの大切さに重点が置かれている。リスクと書かれるとマイナスに取りがちだが、リスクとは要は「振れ幅」。将来起こり得る振れ幅に対してどう考えるかを教えてくれます。本書で書かれていることはよく考えれば当たり前のこと。でも世間で一般に言われてることにはこの当たり前のことが含まれてません。ライフプランを充分に考えずにローンを組んだ後で失敗しないために、一度は読んでいい本だと思う。もう少し明るい展望やこういう生活ならこれくらいのローンを組めるみたいなのがあれば尚良かった。

元銀行員と借換え専門のコンサルタントが書いた住宅ローン借換えの教科書

初めて住宅ローンを利用する方に向けた書籍が多い中で、既に住宅ローンの返済をしている方に向けた貴重な書籍です。

初めての住宅ローン選択を間違えた方でも「借換え」というセカンドチャンスで損を取り戻せることができます。

本書で借換えのメリットに触れてみましょう。

リンク

読者からのレビュー

- 1ページごとにテーマがあり、わかりやすい。借り換えについて、基本の知識を学ぶことができる1冊です。

- 資格取得の為に速攻買いでした。説明とか余り気にせず注文しましたが、きれいなまま届き気持ち良く読ませていただきました。

>> 【関連記事】住宅ローンの借り換えできない5つのケース

住宅ローンは「変動」で借りなさい

リンク

読者からのレビュー

- 著者も踏み絵と書いてあったとおり、記載している内容をふまえ自分の意見やリスク許容度をしっかり持つようにするため、参考文献として読みやすかったです。

- 著者は自身の考えを明示し、「こっちの方が良い」と明言しています。その際、具体的なシミュレーションを行っているため、そのシミュレーションの条件が自分と近ければ納得できるし、遠ければ自身に置き換えた上で疑問を覚えます。

目次に戻る↑

住宅購入のおすすめ本【3冊】

つづいて、不動産購入におけるおすすめ本を紹介します。

次の3冊です。

マイホームはこうして選びなさい

不動産業界では有名な長嶋修さんの著書です。

発売から10年近く経過していますが、戸建てやマンションにかかわらず、不動産を選ぶ上で大切なポイントなどが記載されています。

いつ来てもおかしくないと言われている「地震」に負けない住宅についても解説されています。

リンク

読者からのレビュー

- 新築のマンション・戸建て、中古のマンション・戸建て、リフォーム・リノベーションについて具体的に知っておくべき知識や見るべきポイントについて具体的に書かれております。

(最後に賃貸についても書いてあります)私にはちょっと用語が難しかったです。しかし、それ以上に価値のある情報が詰め込まれておりますので、必要に応じてこの本を引っ張り出してきて読み返せば良いのではないでしょうか。良い家を長く使って欲しいという著者の気持ちがよく表れているような気がしました。

知りたいことが全部わかる!不動産の教科書

不動産実務における、まさに教科書的な書籍です。

実務レベルの内容になっていますが、これから不動産会社で働きたい方や業界歴の浅い方に向けた内容なので、人生に一回あるかないかの買い物だからとことん勉強したいという方におすすめです。

リンク

読者からのレビュー

- この本を購入される方の殆どが、不動産業界に携わるor携わる予定の方だと思います。

全くの素人で『不動産業界の知識がゼロ』でも、この本を読んで知識をつければ【下手な不動産会社の研修よりも役立つ情報が身につきます】実際、私は知識ゼロで不動産屋に務めましたが、こちらの本の方が詳しく丁寧で分かりやすかったです。

- 不動産取引業者の視点からの、売買と運用に関する注意点が具体的に書かれている。不動産投資をする私個人が読んでも、有益な情報が多かった。買ってよかったと思った本の一つになりました。

- 一通り基礎知識がつまってる感じでした

バブル再び 日経平均株価が4万円を超える日

先程も紹介した長嶋修さんの書籍です。

一般的な不動産の本とは少し違った視点で書かれており、不動産の他に金融・経済・歴史について書かれているため、不動産に関連した分野とともに学べる有意義な内容になっています。

リンク

読者からのレビュー

- 著者は不動産コンサルタントでありながら金融・経済・歴史・宗教等様々な分野を横断的かつ深く理解されている方で、内容にも説得力を感じられた。もちろんこれは筆者が考えるのシナリオの一つに過ぎず、別のシナリオについても少し解説されているが、この可能性は私もかなり高いと考えられる。現在ドル円相場は134円程度を推移しているが、丁度これから(2022/8月)から筆者のシナリオである怒涛の円高を伴ったバブルへと向かっていくのではないか。YouTubeを普段から拝見させて頂いている身としては、一般人にも理解できるようにあまり深く突っ込まず説明されているように感じる。

- この一冊にたくさんの内容が凝縮されており、読んでいてワクワクするし大変勉強になります!政治、経済、金融、その他分野をカバーされている長嶋さんの本は本当に楽しいです!

次の本が出版されることを大いに期待しております!

学校では習わない『お金の仕組み』から『近現代史』などについて、俯瞰した視点で分析や考察が書かれています。

これまでにトータル30冊ほどの書籍を出されています。

100年マンション 資産になる住まいの育てかた

リンク

読者からのレビュー

- 客観的事例、事実は説得力がある。ただ、何故日本人がこんな大きな買い物(住宅)に能天気なのか? そうならない為には何が有効なのか?

- マンション購入の勉強のために読みましたが内容は管理組合の運営の仕方でした。管理組合がいかに大切かがわかり勉強になりましたが良いマンションの見分け方とは少し違いました。

- 10年後の世の中から、今後の変遷を加味しての提言など、具体的にどのように住まいと付き合うべきか、マンション住まいの方だけでなく、一戸建て住まいの人にもとても参考になると思います。

災害に強い住宅選び

リンク

読者からのレビュー

- 新築の際に購入しました。購入する際の不安点をこの一冊で解消できました。保険の章も勉強になりました。たくさん付箋をしておいて、辞書代わりに使っていました。

- 防災について事例検討も混じえながら簡潔にまとめられた良書だと思います。水害や地震が頻発する中で所有する不動産と我が身をどう守るか考えるきっかけになりました。

- 現在川沿い地域の賃貸に居住していましたが、2019年の台風19号で怖い体験をしたため、マンションの購入を検討しています。そんな中でこの本を見つけたのですが、個人で知っておくには十分な「災害に強い住宅」の知識が身につくと思います。

マンションバブル41の落とし穴

リンク

読者からのレビュー

- 長嶋氏の政治経済、社会、金融、不動産等の見識の深さにはいつも驚かされています。「バブル再び」は、私にとってバイブル的な書籍になりました。今回の書籍はマンション購入や不動産市場を把握する上では貴重な資料だと思っています。

- マンション購入を検討していて、どういう順序で選んでいけばいいか、そしてそのマインドセットまでをも学ぶことができた。

- この本を読んで自分が家を買うべきなのか、マンションを買うべきなのか、またその物件の選び方は?出口戦略は?を総合的に考える上で大変参考になりました。

グレートリセット後の世界をどう生きるか

リンク

読者からのレビュー

- 金融も政治も経済も不安な中で、どう備えていけばいいのかを知りたくて読んでみた一冊。

不動産の話だけではなく、現在の金融システムの成り立ちや、投資について、資産をどう守るかについてなど、幅広い内容。人類史から歴史を紐解くことで未来を予測していたのが、とても興味深い。

- 大変革期に向けて、またグレートリセット前後ってどうなっちゃうの?という疑問に簡潔でわかりやすく書かれていました。不動産だけではなく株や金等についてもふれられていて今後の方針に迷いがなくなりました。

- この本は、これからの大波乱を乗り切るためのバイブルとして位置付けられ、非常に読みやすい一冊です。鋭い考察に満ち、著者独自の資産運用についても語られています。あらゆる分野で専門家が陥る「蛸壺化」を指摘し、自己投資やコミュニティへの投資の重要性を強調。

>> 【関連記事】住宅購入ならTerassで優秀な不動産エージェント選び

目次に戻る↑

ローンのことは住宅ローンアドバイザーに相談

ここまで住宅ローンのおすすめ本を紹介してきましたが、ローンのプロである住宅ローンアドバイザーに相談することもできます。

住宅ローンアドバイザーに相談

資金計画含めて住宅ローンの基礎知識や仕組み、ローンの選び方など具体的に教えてもらうことができます。

ハウスメーカーや不動産会社の担当マンが住宅ローンアドバイザーの資格を持っていることもあります。

>> 【関連記事】住宅ローンアドバイザーの難易度は?|資格取得のメリット

一世一代の高い買い物なんだからどうせなら自分で勉強したい!という方は取得してしまうのもアリです。

住宅ローンのシミュレーションをする

家計における年間収支表を作成して、自分でもシミュレーションをしておきましょう。

シミュレーションをすることで、年間のお金の流れをチェックできます。

\ お金の流れを見直せる /

収支の見直しをすると無駄なモノにお金を使っていることに気づくことがあります。

数字にすることでお金の流れがみえてきます。ざっくりでも構いません。

所得税・社会保険料・住民税はどれぐらいで、生活費にどれだけ費やしているかなど。

自分の可処分所得【給与収入金額-(社会保険料+所得税・住民税)】を把握できている方は意外に多くありません。

給与明細の見方(東京都主税局)

ファイナンシャルプランナーにも相談する

そもそも将来のライフプランに対するお金の不安がある場合は、お金のプロであるFPに相談することも1つの選択肢です。

マイホームの購入は、事前に資金計画をして予算を決めることが大切です。

住宅ローンの検討は、ある意味では「生活を見直すこと」でもあります。生活費等を見直すことで不動産購入に充てることができる資金がどれぐらいあるのか分かってきます。

「お金のプロに相談はしておいたほうがいいよね。教育資金とか老後資金の準備もしないといけないしね!」

>> 【関連記事】独立系FPのランキングを一挙公開!|失敗しない探し方も解説

まとめ

この記事では、住宅ローンに関するおすすめ本について解説しました。

この記事を読んで、自分に合った住宅ローンのおすすめ本を見つけてもらい、住宅ローンの知識を少しでも付けて頂けたら嬉しいです。

住宅ローンで大切なことは、『借りれる金額』ではなく『返済できる金額』で組むことです。

昨今の低金利が続く中で、従来の金融機関に加えて住宅ローン専門会社やインターネット型の金融機関が参入したりと、商品の多様化がおきています。言い換えれば、自分に最も適した商品を選択することがより困難になってきているということです。当然、商品の説明は、住宅の販売会社や不動産会社から受けることが多いと思いますが、自分自身が基本的な知識を身に付けておかないと、より納得した形で商品を選ぶことができません。

住宅ローンの知識や仕組みを理解できて、正しい借入ができれば、売却もスムーズに進みやすくなります。

>> 【関連記事】不動産売却におすすめの会社とは|査定サイトの口コミも紹介

正しい借入をすればマイホームを資産としてみれる可能性が高くなります。

そのためには、適正な予算を組む必要があります。

不動産の購入予算の決め方について詳しく知りたい場合は、以下も参考にしてみてください。

>> 【関連記事】マンション購入における予算の決め方|これを見れば安心

「住宅ローンに関する本がいろいろありすぎて分からなかったけど、おすすめ本を知れたから何冊か買って知識つけようかな。これで夢のマイホームに一歩でも近づける!」

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

取り扱い金融機関はどれぐらいありますか?

A

100を超える取り扱い金融機関があります。(増加中)

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

モゲチェックの3種類の使い方を教えてください。

A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。

②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破

③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

Q

モゲチェックで住宅ローンの相談はできますか?

A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

モゲチェック登録方法

STEP1

STEP2

[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

STEP3

アカウント認証を完了させる(登録したメールアドレス宛)

STEP4

STEP5

STEP6

申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

STEP7

目次に戻る↑