>> マンション購入における予算の決め方|これを見れば安心

>> 中古マンションの購入ブログ。気をつけるポイント|注意点

>> 家が古いことでストレスと感じるものとは

不動産の購入・売却に困ったら…

Terass Offer(テラスオファー)がおすすめ!

このツールを使えば「すべて無料」で、

- 匿名で相談できる!営業電話なし!

- 予算決めやエリア探しなど、物件選びをする前から相談できる!

- 売却戦略から相談できる!

- 実績や専門性で担当エージェントを選べる!

- 連絡先は好きなときに開示できる!

\登録1分で「複数のプロ」に相談できる/

\匿名で売却のプロを選べる/

>> 【関連記事】Terass offer(テラスオファー)の口コミは?|現役宅建士が徹底分析!

Q

サービスの利用料はかかりますか?

A

完全無料で利用できます。

サービスへの登録、不動産エージェントの紹介、メッセージのやりとり、物件の紹介などもお金はかかりません。(仲介手数料は含みません)

Q

利用できる対象エリアは?

A

現状、首都圏(東京・千葉・埼玉・神奈川)、東海地方(愛知・三重)、関西地方(大阪・兵庫)、九州地方(福岡)が対象エリアです。

Q

所属している営業マンの特徴

A

平均選考通過率5%の厳しい基準をクリアした、優秀な不動産のプロが在籍しています。

Q

テラスオファーに登録すると営業電話はないですか?

A

営業電話やメールは来ません。

スタートは匿名でのチャットからですし、不動産エージェントへのレビュー(評価&口コミ)機能もあります。

Q

売却を検討している場合でも利用できますか?

A

はい、できます。

購入サービスと同様に「匿名」「無料」で相談できますし、売却が得意なエージェントも在籍しています。

Q

Terass Offer(テラスオファー)の運営会社を教えてください。

A

株式会社TERASS(2019年4月設立)です。

【会社概要】

- 代表者:江口 亮介(リクルート出身)

- 2023年より不動産テック協会理事に就任。

- 「日本の今年の顔」Forbes100に選出(2022)

マンションのメリット

マンションは、1つの建物に複数の世帯が暮らす集合住宅です。

まずはメリットについて、詳しく解説します。

セキュリティがしっかりしている

マンションと言えば、やっぱりセキュリティが充実してることですよね。

- オートロックや防犯カメラがある

- 宅配ボックスが設置されている

- 管理人が常駐や日勤で管理している

エレベーターで鍵をかざすと該当住戸の階にしかいけないマンションもあったり、そもそも居住者が多いので、人の目が多いという意味でもセキュリティは高くなります。

マンションは一般的に鉄筋コンクリートや鉄骨鉄筋コンクリート構造なので、耐震性が高いといわれています。建物としての安全性が高いことも安心材料です。

利便性が高い

利便性が高いのもマンションに住むメリットです。

駅から近いこと立地が多く、買い物もできる施設が周辺に多くあります。

利便性は休日に出かけるときも大切ですよね。

昨今は、徒歩7分以内がトレンドです。コロナ禍の在宅勤務と出勤の併用の影響で、通勤時間をもっと省きたいと考える方が増えました。

共用部の管理をする必要がない

マンション共用部の管理は「管理費」や「修繕積立金」を払って管理会社に委託します。

毎朝、清掃員がエントランス周辺のゴミ拾いをしてくれる現場を見たことがあると思います。

建物管理の会社に外注するため、費用さえ払えば定期的にプロが修繕をしてくれます。

目次に戻る↑

マンションのデメリット

マンションのデメリットは、集合住宅だからこそ起こるものが多いです。

住民が同じ建物で生活することで起こるトラブルがあります。価値観や育ってきた環境もちがう人が集まるので、ある意味当然かもしれません。

>> 【関連記事】中古マンション購入で後悔したこと

騒音トラブルや近隣トラブルに巻き込まれやすい

マンションでは、上下左右に他の世帯が隣接しているため、騒音トラブル(深夜帯の生活音)や近隣トラブル(タバコの臭い)に巻き込まれる場合があります。

ある住人には気にならない音も、他の住人は気になるということが起こります。

騒音の問題は解決が困難なケースが多くあります。

マンション内の他の住人と鉢合わせることにストレスを感じる人は控えた方がいいと思います。

>> 【関連記事】買ってはいけないマンションとは?|新築と中古それぞれについても解説

専有面積が狭い

構造的な問題や分譲時の売主の意向で天井が低かったりするので、マンションは戸建てよりも専有面積が狭い傾向があります。

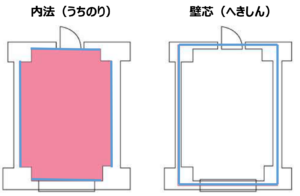

また、マンションの専有部分は、不動産会社が作成する募集図面や分譲マンションのパンフレットの床面積(壁芯)より小さくなるので、より狭く感じる場合があります。

壁芯は、壁の中心線により囲まれた部分の面積であり、登記簿に戸建ての面積を表示するときに利用されます。

>> 【関連記事】マンションが狭いと後悔だけしかない?|メリットあり

建物面積を表示する2種類の方法として、「壁芯(へきしん)」と「内法(うちのり)」があります。登記簿上の床面積は「内法(うちのり)」です。

管理費や修繕積立金を負担する必要がある

ランニングコストの点でも、マンションにはデメリットが存在します。

マンション所有者は、建物の維持・管理のために、「管理費」や「修繕積立金」などを負担しなければなりません。マンションの規模・築年数、管理組合によって、管理費や修繕積立金は変わります。

マンションの共用部には、エントランス・エレベーター・階段・機械式駐車場などがあります。経年劣化してくるので、定期的にメンテナンスする必要があります。

>> 【関連記事】中古マンションの探し方|失敗しない方法

目次に戻る↑

戸建てのメリット

戸建ては、建物の特性・住環境・資金面などから、さまざまなメリットとデメリットが存在します。

それぞれについて詳しく解説します。

マンションとは違い、土地と建物の一棟分が自分の持ち物になります。

騒音を気にせず生活ができる

マンションとは違って隣接住戸がなく物理的に一定の距離があるので、上下左右の部屋へ音が響いていないか気にする必要がありません。

心理的な部分も含めて、近隣からのプライバシーが保護された生活ができるというメリットがあります。

騒音に関連したところでは、戸建てはペットも自由に飼えるところもメリットです。

専有面積が広い

一般的な戸建ての広さは、100㎡前後が中心です。

マンションではファミリーサイズでも60~70㎡台が多く、どうしても狭さはでてしまいます。

マンションでは数として少ない4LDKの間取りもあります。

また、ワーキングスペースを設けやすいメリットもあります。

注文住宅であれば好みに合わせた家づくりができ、自由度もあるので住む心地が良いメリットもあります。

敷地内に駐車場が設置できるため、駐車場代もかかりません。平置きのため、入出庫が簡単で荷物が運びやすいメリットもあります。

住環境が良い

都心駅近に建てられることの多いマンションとは違い、どの駅においても戸建ては住宅地にあります。

公園なども近くにあったりすので、比較的静かに暮らすことができます。

建売住宅が複数建築される分譲地であれば、子育て世代が購入する可能性が高いので、近所も同じような世帯が集まるメリットもあります。

目次に戻る↑

戸建てのデメリット

戸建ては、建物含めた管理全般を自身でやる必要があります。

それぞれについて詳しく解説します。

マンションに比べて自分で管理する手間はでてくるイメージです。

メンテナンスにかかる費用は全て自己負担

戸建てはマンションと違い、「管理費」や「修繕積立金」を払う必要がないかわりに自身で修繕含めた維持管理をしなければいけません。

10~15年もすると、外壁塗装・屋根の葺き替え・設備の修繕や交換をする必要が出てきます。費用も計画的に積立しておくことが必要です。

セキュリティや防災対策を自分でする必要がある

マンションのようにオートロックなどがないので、防犯・セキュリティ・防災面などのリスク対策を自身でする必要があります。

昨今は、専有部にカメラを設置してスマホと連携させたセキュリティ対策ができます。

「なるほど!購入予定の物件の隣人や近隣のトラブル調査を探偵並みにしてくれるサービスもあるみたいね。」

>> 【関連記事】トナリスクの評判・口コミは?|メリット・デメリットも紹介

害虫被害を受ける可能性がある

木造に限られたことではないですが、施工不良による隙間から雨漏りが発生することがあります。

最終的に構造部分の腐食やシロアリが発生する可能性があります。

中古戸建てに加えて新築戸建てを購入する時でも、購入前にホームインスペクション(住宅診断)を入れることで建物の健康状態の把握ができ、適切な対策がとれるようになります。

>> 【関連記事】ホームインスペクションの相場はいくらぐらい?

どうしても人間が作業しているので作業内容の漏れが起きちゃうんです。

「んー、マンションと戸建てどっちもありだけど、セキュリティを優先するならマンションじゃないかな。予算はいくらぐらいにするの?」

「マンションがいいかもね。なんとなく4000万円ぐらいで考えてるよ。あ、でもホントに借りれるかどうか先に確かめてから探し始めたほうがいいのかな……?」

そんなあなたにオススメなのが、

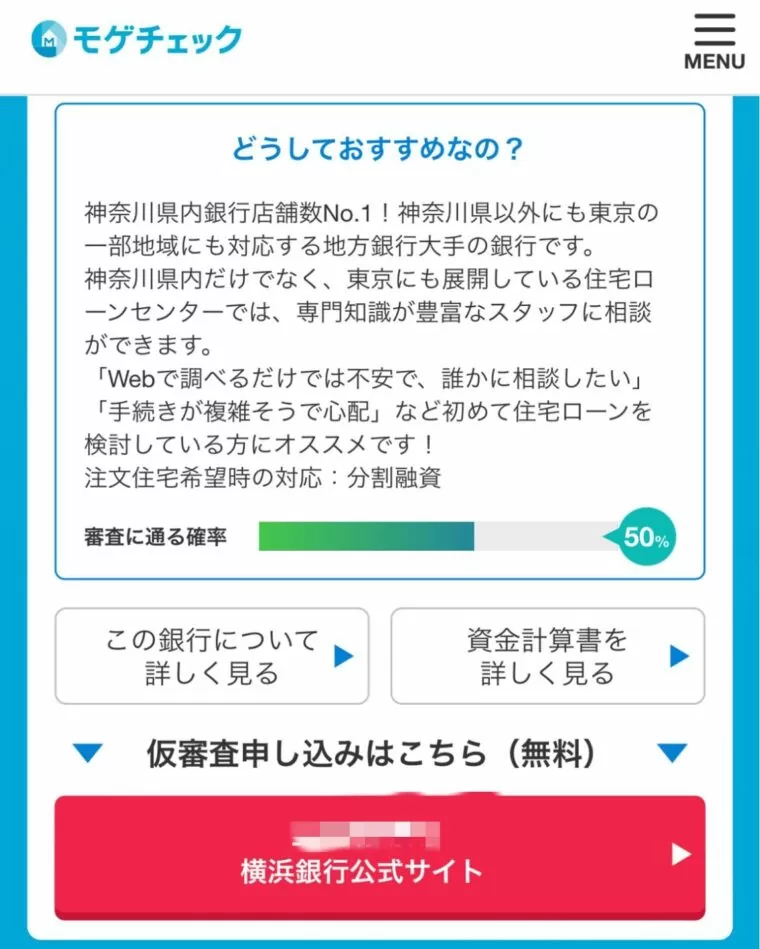

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック 」です。

」です。

このツールを使えばすべて無料かつ5分で、

- 「どんな条件で借りれるか」わかる!

- 「審査に通る確率」がわかる!

- 「ランキングでおすすめ」がわかる!

「モゲチェック」なら、ストレスなく時短で住宅ローン選びができます。

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(営業マンも提携銀行なら仕切りやすいですからね。。)

また……金利が上がりはじめています。

引用:日経電子版

引用:日経電子版

引用:日経電子版

引用:日経電子版

そんなときも「モゲチェック」を活用すれば、より条件のいい住宅ローンが簡単にみつかります。

(モゲチェック限定の優遇金利あり)

金利0.1%変わるだけで総額100万円以上損することもザラにあるんです…。住宅ローン商品の比較はやるべきなんですよね。

「なんか便利そう!でも、、、こういうサービスって実は有料だったとかなんじゃないの?

いえいえ!実際に使ったことあるんですが、1円もかかりませんでしたよ。

↓実際に診断してみた結果↓

まず…ホントに無料でした。(僕自身、ちょっと疑ってました)

一番いいなと思ったのは、診断したからといって営業電話がこないところですね。

家探しの入り口としても有効かなと思います。

あとは、サクッと見つかるのもいいと思いましたね。

登録作業入れても5分ぐらいでした。

診断結果画面①

診断結果画面①

診断結果画面②

診断結果画面②

診断結果の画面(ランキング)

診断結果の画面(ランキング)

正式な事前審査の前に個人信用情報も確認してくれるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの住宅ローンが調べられます!

「そうなんだ!無料だしせっかくだから使ってみようかな…評判とかクチコミだけちょっとみておきたいな。」

「無料なら使いたいわ!金利はできるだけ下げて生活費を抑えないと。」

そんなことも聞かれるだろうと思ったのでクチコミなど集めてみました。下にスクロールして、チェックしてみてください!

\モゲチェック限定の優遇金利あり(9月末まで)/

無料で住宅ローン診断する(新規) >> 無料で住宅ローン診断する(借り換え) >>

無料で住宅ローン診断する(借り換え) >>

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

取り扱い金融機関はどれぐらいありますか?

A

100を超える取り扱い金融機関があります。(増加中)

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

モゲチェックの3種類の使い方を教えてください。

A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。

②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破

③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

Q

モゲチェックで住宅ローンの相談はできますか?

A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

モゲチェック登録方法

STEP1

STEP2

[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

STEP3

アカウント認証を完了させる(登録したメールアドレス宛)

STEP4

STEP5

STEP6

申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

STEP7

購入者自身でも金融機関の目星を先につけられていると、他の検討者と競合したときに有利になる場合があるんです。

「そうなんだ!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいだね。」

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

目次に戻る↑

マンションと戸建てを比較するポイント

まずは、マンションと戸建ての「お金」の観点で比較していきます。

比較するポイントは、以下の3つになります。

不動産の購入では、「資産価値(プライス)」と「理想(プライスレス)」のバランスをどうするか、がポイントになります。

資産価値

「資産価値が高い」とは、売りに出せば高く売れる可能性が高い(購入時から価格下落率が少ない)ことをいいます。

不動産の資産価値における重要なポイントは、「利便性の高さ」になります。

「利便性」を表す1つのポイントとして、「駅からの距離」があげられます。

つまり、資産価値においては、一般的にマンションが優位になります。

マンションの資産価値には、「マンション管理」の運営状況で変わってきます。計画的な修繕ができているかや修繕積立金の過度な滞納がないかなど、マンションが「1つの町」として機能できているかというところも資産価値に影響してきています。

マンションと戸建ての購入目的の違い

マンションと戸建てでは、購入者の買う目的が基本的に違います。

- マンション購入者は、転売志向がある(永住思考は少ない)

- 戸建て購入者は、永住志向がある

戸建ての売却は長期化する傾向がある

戸建ては売りに出される件数がマンションに比べて少ないので、売却価格を決めるときに比較参考できる物件も少なくなります。

また、戸建ては営業マンによって査定額に差が出る傾向にあるので、売却する場合は複数の不動産会社に査定を依頼しましょう。

色々な意見を聞いて、査定価格の根拠に納得がいく不動産会社にお願いをしましょう。戸建ての売却経験が豊富な営業マンに出会えるといいですよね。

>> 【関連記事】不動産売却におすすめの会社とは|査定サイトの口コミも紹介

諸費用

次に、マンションと戸建てどちらでも必要になる購入時の諸費用や税金について解説します。

大体の費用相場を覚えておきましょう。

諸費用の目安は、以下の通りです。

・新築物件:物件価格×5%前後

・中古物件:物件価格×7~10%

「あ、リノベーションやリフォーム前提で買うならもっと予算は多めにみとかないとね。」

そうですね!物件探しからリノベまでワンストップで依頼できる会社を選ぶとやりやすいですよ!

>> 【関連記事】リノベ不動産の評判・口コミは?|メリット・デメリットも解説

仲介手数料

主に中古物件の購入時に不動産仲介会社に払う最大費用ですが、「物件価格×3%+6万円(税別)」になります。

固定資産税

所有している土地・建物に毎年かかる税金です。

各種軽減措置があります。

都市計画税

都市計画区域内に所有している土地・建物にかかる税金であり、毎年発生します。

登録免許税

土地・建物を所有すると、「所有権移転登記(売買金額の約1〜2%)」を行う必要があります。

さらに、この所有権移転登記について、司法書士に代行をお願いする場合は、登録免許税とは別に司法書士への報酬の支払いが必要になります。

不動産取得税

不動産取得税は、土地や建物の不動産を新たに取得した時にかかる税金です。(一度だけ払えばOK)

原則の税率は4%になります。

- 不動産取得税 = 建物の固定資産税評価額 × 税率4%(建物)

- 不動産取得税 = 土地の固定資産評価額 × 税率4%(土地)

税率は基本4%ですが、軽減税率として住宅家屋は3%、土地は3%となります。

軽減税率に加えて、さらに新築住宅や中古住宅、それぞれに対して固定資産税評価額かから一定の金額を控除する軽減措置があり、住宅の取得を促す優遇措置として利用できます。

不動産取得税に係る特例措置(国土交通省HP)

印紙税

印紙税は、売買契約書に記載している金額に応じて払う税金(契約書に貼付)です。

記載金額に対応する印紙税の金額は以下の通り。

※右へスクロール →

| 契約書への記載金額 | 印紙税 |

| 不動産売買契約書 | 建設工事請負契約書 |

| 1万円未満 | 非課税 |

| 50万円以下 | 200万円以下 | 200円 |

| 100万円以下 | 300万円以下 | 500円 |

| 500万円以下 | 500万円以下 | 1,000円 |

| 1,000万円以下 | 5,000円 |

| 5,000万円以下 | 1万円 |

| 1億円以下 | 3万円 |

| 5億円以下 | 6万円 |

| 10億円以下 | 16万円 |

| 50億円以下 | 32万円 |

| 50億円超 | 48万円 |

| 記載がないもの | 200円 |

国税庁HP

当初は、2024年3月までの軽減措置でしたが、延長が決まり2027年3月末まで軽減措置が適用されます。

保険料

住宅ローンを利用して住宅を購入する場合は、火災保険の加入が必須です。

補償対象は以下の3種類です。

- 建物のみ

- 家財のみ

- 建物+家財 ※建物内にある本人や家族の「生活用の持ちもの」が家財

火災保険の契約期間は、自然災害が多発していることもあり、2022年10月の改訂で最長10年から5年になりました。

保険料は、建物の大きさや構造により異なりますが、火災や自然災害の被害を受けにくいマンションの方が安くなります。

地震保険は、単独で加入することはできないので注意が必要です。火災保険への加入が前提です。

住宅ローンに関する費用

戸建てやマンション購入において、住宅ローンを利用する場合は諸費用が発生します。

- 融資手数料(事務手数料)

- 保証会社への保証料(借入金額の0~2%が目安)

- 担保設定費用 など

>> 【関連記事】住宅ローンの審査に通らない驚きの理由|対策

\モゲチェック限定の優遇金利あり/

無料で住宅ローン診断する(新規) >>

無料で住宅ローン診断する(借り換え) >>

診断結果の画面(ランキング)

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

取り扱い金融機関はどれぐらいありますか?

A

100を超える取り扱い金融機関があります。(増加中)

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

モゲチェックの3種類の使い方を教えてください。

A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。

②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破

③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

Q

モゲチェックで住宅ローンの相談はできますか?

A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

モゲチェック登録方法

STEP1

STEP2

[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

STEP3

アカウント認証を完了させる(登録したメールアドレス宛)

STEP4

STEP5

STEP6

申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

STEP7

維持費

最後に、戸建てとマンションのメンテナンスにおける維持費(税金を除く)を比較しました。

戸建ては維持費を自分で調整できますが、マンションはルールとして毎月徴収されます。

それぞれに必要とされる主な維持費は以下の通りです。

マンション

| 維持費用 | 費用の目安 | 費用発生頻度 |

| 修繕積立金 | ~ 12,000円 ~ | 毎月(口座引き落とし) |

| 管理費 | ~ 10,000円 ~ | 毎月(口座引き落とし) |

| 駐車場/駐輪場代 | 約1~5万円 / 無料 ~ 数千円 | 毎月(口座引き落とし) |

修繕積立金や管理費は、物件規模によって金額は変わります。中古マンションの8~9割以上が、現在の設定金額では低すぎるといわれています。

戸建て

| 修繕箇所 | 費用の目安 | 修繕までの目安 |

| 外壁・屋根塗装と防水工事 | 約150万円~250万円 | 約15年 |

| 給排水設備 | 約50万円 | 約20年 |

| 水回り | 約100万円~150万円 | 約15年 |

| シロアリ防除 | 約20万円 | 約15年 |

| 内装 | 約35万円~40万円 | 約15年 |

立地などで税金が変わるので一概にはいえませんが、強制的に毎月費用が発生するという意味では、マンションの方が戸建てよりも維持費は高くなりやすいです。

長期的にみても高くなる傾向にあります。

戸建ては、自分でできるというメリットがある半面、タイミングを所有者自身で決めなければなりません。地元の工務店など、施工業者との繋がりを作ることを日頃から意識しておくといいです。

「いろいろ注意点はあるんだね。いやーこういう内容を包み隠さず教えてくれるやりやすい営業マンがいいな。」

このツールを使えばすべて無料で、

- 匿名で相談できる!営業電話なし!

- 予算決めやエリア探しなど、物件選びをする前から相談できる!

- 実績や専門性で担当エージェントを選べる!

- 売却戦略から相談できる!

- 連絡先は好きなときに開示できる!

引用:TERASS

引用:TERASS

引用:チャット画面(TERASS)

引用:チャット画面(TERASS)

不動産業界はいまだに営業マンに委ねられている部分が多いので、トラブルもゼロにはなりません。

(営業マンの知識不足や経験不足によるトラブルは結構あります)

利用者からしたらロシアンルーレットみたいになってしまってるんです…

「なるほど!LINEみたいにコミュニケーションとれるのは気持ち的にもラクね。」

そうなんです!買う買わない以前のフラットな相談でも使えるサービスなので、ぜひ活用してみてください!

\登録1分で「複数のプロ」に匿名相談できる/

Q

サービスの利用料はかかりますか?

A

完全無料で利用できます。

サービスへの登録、不動産エージェントの紹介、メッセージのやりとり、物件の紹介などもお金はかかりません。(仲介手数料は含みません)

Q

利用できる対象エリアは?

A

現状、首都圏(東京・千葉・埼玉・神奈川)、東海地方(愛知・三重)、関西地方(大阪・兵庫)、九州地方(福岡)が対象エリアです。

Q

所属している営業マンの特徴

A

平均選考通過率5%の厳しい基準をクリアした、優秀な不動産のプロが在籍しています。

Q

テラスオファーに登録すると営業電話はないですか?

A

営業電話やメールは来ません。

スタートは匿名でのチャットからですし、不動産エージェントへのレビュー(評価&口コミ)機能もあります。

Q

売却を検討している場合でも利用できますか?

A

はい、できます。

購入サービスと同様に「匿名」「無料」で相談できますし、売却が得意なエージェントも在籍しています。

Q

Terass Offer(テラスオファー)の運営会社を教えてください。

A

株式会社TERASS(2019年4月設立)です。

【会社概要】

- 代表者:江口 亮介(リクルート出身)

- 2023年より不動産テック協会理事に就任。

- 「日本の今年の顔」Forbes100に選出(2022)

>> 【関連記事】Terass offer(テラスオファー)の口コミは?|現役宅建士が徹底分析!

目次に戻る↑

マンションと戸建てに向いている人

最後に、マンションと戸建てを選んでいる方の、主な性格や嗜好についてまとめました。

マンションに向いている人

マンション志向の方

- 維持管理の手間を減らしたい方

- 生活利便性を重視する方

- 眺望の良さを享受したい方

- 宅配ボックス、管理人受付等、サービス付帯設備を評価する方

- オートロックや監視カメラ等、セキュリティーを重視する方

- 近隣住戸との関わりが苦にならない方

- 室内に階段をなくして、上下の移動を止めたい方

戸建てに向いている人

戸建て志向の方

- 住まいの広さや周辺環境を大切にしたい方

- 日々、地面に接している安心感を実感したい方(高所恐怖症)

- 隣家に気兼ねない生活を送りたい方(騒音等に悩みたくない方)

- 外装や庭も含めDIYやリフォームをしたい方

- プライベートスペースとパブリックスペースを明確に区分したい方

- 車を所有したい方(マンションは空いていない場合がある、入出庫が面倒)

戸建てもマンションも長所と短所があるので、どちらが正解かということではなく、「資産価値」を優先するのか、ライフスタイルに合わせた「理想」のバランスをどうしたいかだけだと思います。

目次に戻る↑

マンションと戸建てに関する質問

ここでは、マンションか戸建てどちらにするかで実際に悩まれている方のリアルな相談内容を紹介します。

質問①

<マンションと戸建て> マンションの場合、 駐車場代が月々かかりますよね? 戸建てなら駐車場代が不要でタダだと思ってましたが、よくよく考えると、戸建ての場合、自家用車を駐車するためのスペース分を、建物とは別にスペースを確保して固定資産税と住宅ローンとして支払っているからタダという考え方は間違えていますか? 結局のところ、マンションも戸建てもトータルで支払う金額はそんなに変わらないですよね?

(引用元:Yahoo!知恵袋)

質問②

マンション購入か戸建て購入かについて皆様のご意見をお聞かせください 現在、30代夫婦(共働き)、0歳児の3人家族です 子供はもう一人欲しいと思っています 検討している物件は下記の2点、皆様でしたらどちらを選びますか? 価格はマンションの方が若干高め 住みやすさ、マンション、戸建てのメリットデメリットを踏まえた上でどちらを選ばれるかご意見お聞かせ下さい 中古マンション(築4年)…72平米の3LDK、 LDK 15.6帖、洋室5帖、洋室6.2帖、洋室4.5帖(LDKに隣接、引き戸) 13階建ての12階部分、角部屋、日当たり良好 駅徒歩6分、小学校まで徒歩5分 各部屋にクローゼット、WIC(約1.1帖)1つあり 新築戸建て…駅徒歩20分、88平米、4LDK、2階建て 1階部分 LDK 16帖、和室5帖、水回り、トイレ 2階部分 洋室6帖×3、トイレ 各部屋にクローゼットあり 小学校まで徒歩15〜20分 どちらともスーパー、ドラッグストアは不便なし 車は所持しておりません 宜しくお願いします

(引用元:Yahoo!知恵袋)

質問③

マンションか戸建てか 住宅の購入を検討しています。 現在妊娠中、子どもは2人が理想です。 マンションと戸建てでは、マンションの方が資産価値が高い(売却益が期待できる)でしょうか。 今検討しているのが下記2件です。 ① 板橋区、練馬区、杉並区あたりの新築マンション 駅徒歩5分〜10分 65平米 3LDK 6500万 管理費修繕で3万 ② 東京に隣接している埼玉県の新築戸建 駅徒歩8分 JRと私鉄の2路線利用可能 電車での時間→東京40分、池袋15分、新宿20分 土地100平米の2階建 4LDK 6500万 もともと戸建の方が好きなので戸建を購入しようと思っていたのですが、マンションの価格上昇を目の当たりにして悩んでおります。 マンションは住居としてだけでなく、投資にもなるのかな、と。 友人が5年前に板橋区に5500万でマンションを買ったのですが、中古販売をネットで見ると6500万になっていたそうです。 埼玉でもマンション価格はぐんぐん上がってきます。 戸建てですと建物価格はほぼゼロ、土地価格の変動も緩やかです。 予想としては、 大きく値上がりする可能性があるが、一方で大幅な下落の可能性もあるのがマンション 土地価格だけは維持できる可能性が高く、良くも悪くも安定的なのが戸建てかな、と思います。 戸建てで検討している土地も駅近なので、資産価値としても大きな下落はないと予想して戸建てに気持ちが傾いていますが、投資感覚でマンションを買って住むのもアリだな…と。 ただ、検討しているマンションはかなり狭く、家族が増えると手狭感は否めません。 皆様の今後の予想、①②ならどちらを買うかを教えていただけると嬉しいです。

(引用元:Yahoo!知恵袋)

マンションか戸建てどっちか?というものは永遠のテーマですね。周りに左右されることなく、自身の状況と今後のライフプランを加味した上で判断するといいです。ただし、迷っていたら、売却しやすいマンションがひとまずおすすめです。

目次に戻る↑

まとめ

今回は、マンションと戸建てどちらにするか決められない方へ、それぞれのメリットデメリットを踏まえて解説しました。

マンションと戸建てはタイプが違う不動産です。

優先順位がどんなことかを第一に考える必要があります。

今後のライフプランをよく検討したうえで、自分や家族にとって最適な選択をしましょう。

マンションや戸建てにかかわらず、家を選ぶときには「老後のライフスタイル」も考えておきましょう。

>> 【関連記事】老後の住み替えに潜む恐ろしい罠とは|失敗しない方法

不動産の購入・売却に困ったら…

Terass Offer(テラスオファー)がおすすめ!

このツールを使えば「すべて無料」で、

- 匿名で相談できる!営業電話なし!

- 予算決めやエリア探しなど、物件選びをする前から相談できる!

- 売却戦略から相談できる!

- 実績や専門性で担当エージェントを選べる!

- 連絡先は好きなときに開示できる!

\登録1分で「複数のプロ」に相談できる/

\匿名で売却のプロを選べる/

>> 【関連記事】Terass offer(テラスオファー)の口コミは?|現役宅建士が徹底分析!

Q

サービスの利用料はかかりますか?

A

完全無料で利用できます。

サービスへの登録、不動産エージェントの紹介、メッセージのやりとり、物件の紹介などもお金はかかりません。(仲介手数料は含みません)

Q

利用できる対象エリアは?

A

現状、首都圏(東京・千葉・埼玉・神奈川)、東海地方(愛知・三重)、関西地方(大阪・兵庫)、九州地方(福岡)が対象エリアです。

Q

所属している営業マンの特徴

A

平均選考通過率5%の厳しい基準をクリアした、優秀な不動産のプロが在籍しています。

Q

テラスオファーに登録すると営業電話はないですか?

A

営業電話やメールは来ません。

スタートは匿名でのチャットからですし、不動産エージェントへのレビュー(評価&口コミ)機能もあります。

Q

売却を検討している場合でも利用できますか?

A

はい、できます。

購入サービスと同様に「匿名」「無料」で相談できますし、売却が得意なエージェントも在籍しています。

Q

Terass Offer(テラスオファー)の運営会社を教えてください。

A

株式会社TERASS(2019年4月設立)です。

【会社概要】

- 代表者:江口 亮介(リクルート出身)

- 2023年より不動産テック協会理事に就任。

- 「日本の今年の顔」Forbes100に選出(2022)

>> 【関連記事】住宅ローンの仮審査はとりあえずやるべき?|物件未定でもやるべき理由を解説

目次に戻る↑