>> 住宅ローンを3,000万円組むのは大変?|徹底解説

>> 住宅ローンを4,000万組むには世帯年収どれぐらい必要?

>> マンション購入における予算の決め方|これを見れば安心

4,000万円のマンションにおける固定資産税シミュレーション

実際に、4,000万円のマンションについて、固定資産税のシミュレーションをしました。

一般的に、不動産価格が2,000万~4,000万円の場合は、固定資産税は15万円前後です。

✔前提条件

- 4,000万円の新築マンション

- 建物割合:60%、土地割合:40%

- 固定資産税評価額(課税標準額)を70%と仮定

計算式

- 建物:(2,400万×70%)×1.4% × 1/2=117,600円

- 土地:(1,600万×70%)×1/6 × 1.4%=26,133円

土地には、住宅用地の特例として軽減措置が適用されて1/6となっています。建物部分は新築のマンションなら5年間は税金が通常の半分になります。

>> 【関連記事】共働きで5,000万円の住宅ローンを組むのは危険?

目次に戻る↑

固定資産税とは

固定資産税とは、1月1日時点の不動産所有者(固定資産課税台帳の登録者)に対して課せられる、不動産価額に対して払う税金です。

国や地方公共団体が納める税金を計算して、納税者に通知する「賦課課税方式」になっています。

納付方法・納付時期

固定資産税の納付方法には、以下の4つがあります。

納付方法

- 現金払い(各自治体や金融機関の窓口で支払い可能)

- クレジットカード払い(ポイントが貯まる)

- 口座振替による自動払い

- ペイジー払い(インターネットやモバイルバンキング、ATMで支払う)

納付時期は、原則として4月、7月、12月、翌2月になります。

✔納付時期(固定資産税・都市計画税)

仮に、3月決算の法人が不動産を所有している場合は、上記の納付スケジュールに加えて事業所税の納付が5~6月にあります。

目次に戻る↑

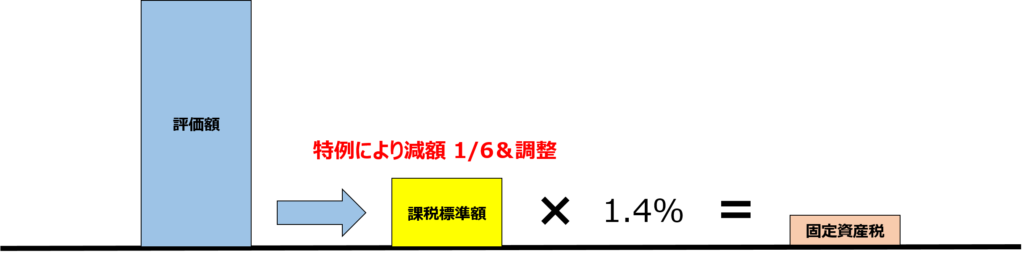

固定資産税の計算方法

ここでは、固定資産税の計算方法を解説します。

固定資産税の計算の元になる固定資産税評価額とはどのようなものなのでしょうか。

計算式

計算式は以下の通りです。

✔固定資産税の計算イメージ(土地・建物)

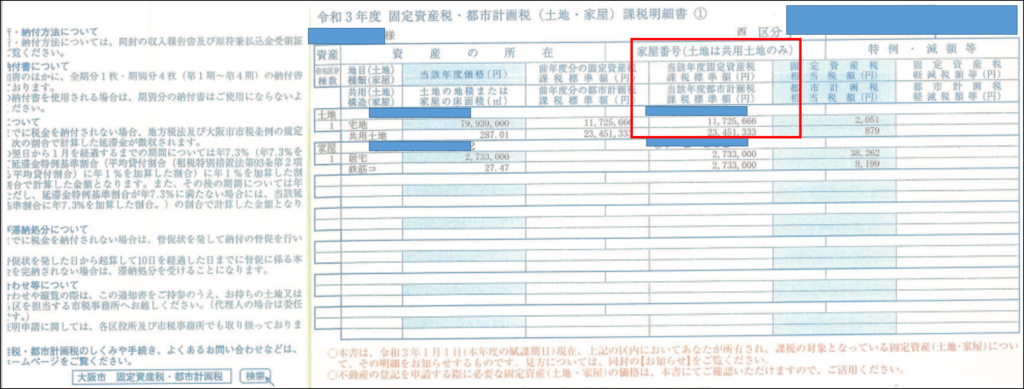

✔納税通知書 例)区分マンション

納税通知書のマンション土地評価額は、敷地全体の評価額が記載されています。

該当住戸の持分割合を使って個別の評価額が算出できます。

基本的な計算式に、新築マンションや住宅用地などの軽減税率が加わり算出されます。

固定資産税評価額とは

各自治体が決める不動産の評価額を指します。

固定資産税の計算の元になる固定資産税評価額は、1月1日に決まる公示地価の約70%程度です。

あくまで不動産の価値を評価するものであり、実際に取引されている価格(時価)とは別です。

原則として「固定資産税評価額=課税標準額」ですが、特例等を適用する場合はさん算出方法が変わります。

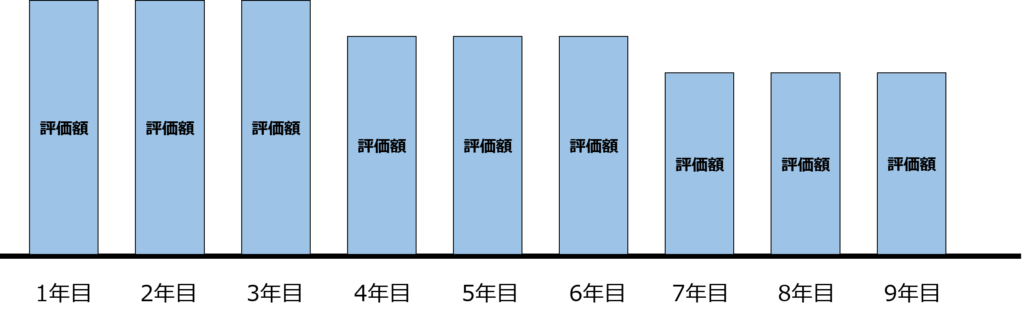

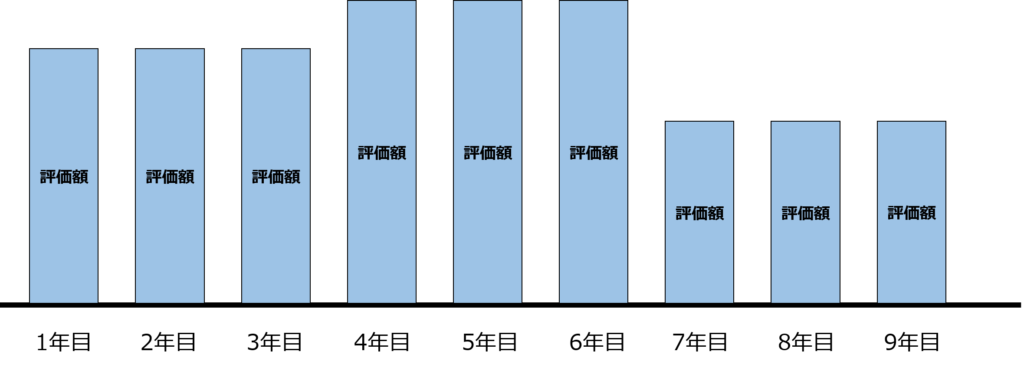

固定資産税評価額は変動する

固定資産税評価額は、3年毎に見直されます。

つまり、変動する可能性があるということです。

✔固定資産税評価額 減価イメージ(建物)

✔固定資産税評価額 減価イメージ(土地)

基本的に、建物は経年劣化とともに下がり(原価)ますが、土地の場合は、地価変動によって上昇する場合があります。

建物における固定資産税評価額は、今現在、再度建て直した場合の建築費用「再建築価格」から経年劣化などの損耗(減価)を考慮して算出します。

経年減価補正率(家屋)

経年減価補正率(家屋)は、新築以外の固定資産税評価額を計算する場合に利用される数字です。

経年による損耗を正確に反映させるために利用します。

計算式

建物評価額(固定資産税評価額)=再建築価格×経年減点補正率

経年減点補正率は、建物の構造や種類ごとに補正率が決まっています。最大80%相当の評価額を圧縮することができます。

目次に戻る↑

固定資産税の軽減措置

特例を利用すれば、払う税金を抑えることができます。

住宅用地の特例

住宅用地の特例には、200㎡を基準に特例内容が以下のように変わります。

- 1戸あたり200㎡以下の部分(小規模住宅用地):「固定資産税評価額(課税標準額)×1/6」

- 1戸あたり200㎡を超える部分(一般住宅用地):「固定資産税評価額(課税標準額)×1/3」

✔住宅用地の特例イメージ

| ー | 面積区分 | 固定資産税 | 都市計画税 |

| 税率 | ー | 1.4% | 0.3% |

| 住宅用地 | 小規模住宅用地 | 200㎡以下の土地 | 評価額×1/6 | 評価額×1/3 |

| 一般住宅用地 | 200㎡を超える土地部分 | 評価額×1/3 | 評価額×2/3 |

※固定資産税・都市計画税(東京都HP)

住宅用地の軽減税率は、建物を解体しない限り続きます(期限なし)。建物を解体することは、用途を変更するという意味になってしまいます。

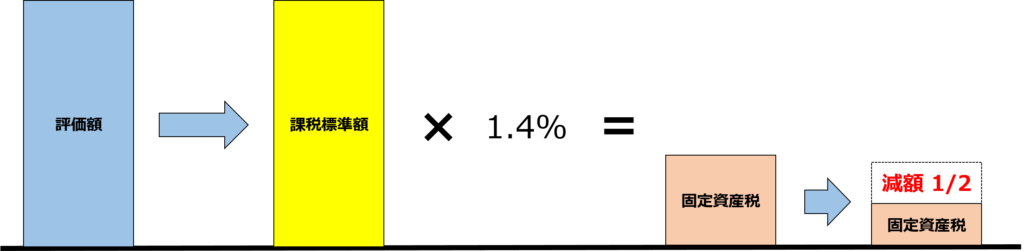

新築住宅の特例(2026年3月末まで延長)

新築した時から一定期間減税が適用される特例です。

適用期間は、新築住宅の適用期間3年、マンションなどは5年になります。(3階建て以上かつ耐火・準耐火建築物は、軽減措置がさらに2年間延長)

計算式

新築住宅の固定資産税額=課税標準額(固定資産税評価額)×1.4%×1/2

※新築住宅に係る税額の減額措置(国土交通省)

減税期間が3年間の場合、4年目から固定資産税が上がるので予め想定に入れておきましょう。

主な適用要件

- 2024年3月31日(令和6年)までに新築住宅に係る税額の減額措置された住宅

- 住宅の居室部分の床面積が50㎡~280㎡以下

- 賃貸併用住宅の場合は、居室部分の割合が1/2以上

- 戸建て以外の貸家住宅は、40㎡~280㎡以下

耐震性や耐久性に関して一定の基準を満たした「長期優良住宅」なら軽減措置が5年間です。

注意点として、令和3年4月1日から、都市再生特別措置法に基づいて、土砂災特別害警戒区域内で一定の住宅建設をする場合は、適正な立地を促すための市町村長からの勧告に従うことになりました。従わずに建設した場合は、特例が適用されません。

固定資産税の減免措置

災害時や生活保護が適用になったケースでは、固定資産税の支払いがどうしてもできない時のために減免措置があります。

各自治体の問い合わせが必要ですが、概要を解説します。

災害時

所有不動産が地震や大雨や台風などで莫大な被害を受けた場合に、固定資産税を軽減・減免できる措置があります。

主な適用要件(東京都)

- 土地(崖崩れ、地滑り、土砂等によって利用価値が全体面積の10%以上妨げられた場合)

- 家屋(①損害、償却や流出した部分の面積が、家屋の延床面積の10%以上の場合、②浸水が床面以上に達した場合)など

※災害等で被害を受けた場合に減免される税金(東京都HP)

生活保護

納税者に生活保保護法の適用を受けた場合は、減免が認められるケースがあります。

主な減免理由

生活保護法に規定する保護のうち、生活扶助、教育扶助、住宅扶助、医療扶助、介護扶助、出産扶助、生業扶助、葬祭扶助(一定のものを除く)のいずれかを受けている方が所有する固定資産が対象。

※固定資産税・都市計画税の減免制度 23区内(東京都HP)

減免される税額は減免申請がなされた日以降にくる納付期限分となるので、年度の途中で生活保護を受ける場合は、早めの申請が必要です。

固定資産税は、原則支払う必要があるので、減免申請における審査は厳しく行われます。

目次に戻る↑

マンションに関する固定資産税の注意点

マンションの購入時には、固定資産税を払う場合の、以下4つの注意点を予め認識しておきましょう。

固定資産税もランニング費用として、毎月の収支に組み込みましょう。

納税通知書の確認

納税通知書が届いたら、中身を確認しましょう。

確認するポイントが以下の2つです。

課税明細書の地目を見ると、「宅地・畑・田」などの土地の用途が記載されています。

実態と異なっている場合があります。

住宅用地の特例が適用されているか確認しましょう。

評価額自体の確認含めて前述の計算式にあてはめて、正しく減額されているか確認しましょう。

延滞税が発生する

固定資産税の納税の延滞が続くと、延滞税がかかります。

さらに、最悪の場合は自宅を差し押さえられてしまう場合もあります。

納税期限はしっかりと把握しておきましょう。

過払いに注意

あまり考えたくないですが、自治体の確認漏れで間違った金額が通知されることもあります。

これは、軽減措置が正しく適用されていない場合やそもそも評価額が間違っている場合に起こります。

過払いが分かったら自治体に直接問い合わせましょう。

固定資産税を含めた資産計画

不動産の購入では、資金計画をすることが大切です。

どうしても住宅ローンの返済イメージが強くなりがちですが、所有することで発生する「固定資産税」や「都市計画税」の出費も考慮する必要があります。(マンションなら管理費や修繕積立金も発生)

必要経費含めた費用の把握を購入する前にしっかりと把握しておきましょう。

固定資産税は、毎年1月1日時点の所有者が払います。そのため、中古マンションを購入する場合は、最初の年だけ日割り計算で買主から売主に固定資産税を払います(清算します)。基準は、マンションの引き渡し日で按分します。

目次に戻る↑

都市計画税とは

都市計画税は、固定資産税とは別に課税されます。(課税されない地域もある)

市街化区域内の不動産に対する税金

市街化区域内に所在する、土地や家屋を所有している方に対して毎年課される税金(地方税)です。

市街化区域とは、「すでに市街地を形成している区域及びおおむね10年以内に優先的かつ計画的に市街化を図るべき区域」をさします。

都市計画税の計算方法

税率以外は、固定資産税の計算式と変わりません。

税率は自治体によって異なる場合がありますが、上限が0.3%になります。

目次に戻る↑

固定資産税の会計処理

前述の通り、固定資産税は所有不動産に対して課税されますが、それぞれ所有目的によって会計処理の方法を分ける必要があります。

会計処理の方法

- 賃貸用不動産の場合は、売上原価として処理

- 自社利用不動産の場合は、売上原価あるいわ一般管理費として処理

- 賃貸用と自社用が混ざる場合は、面積な人員などで適切に按分して処理

適切な処理を怠ると、追加で徴税する必要があります。

固定資産税に関するQ&A

ここでは、実際に固定資産税についての疑問を紹介します。

マンションの固定資産税について。 マンションの場合、部屋の広さで固定資産税はどのくらい変わるものでしょうか? 例えば75㎡で15万円ほどの場合、同じマンションの55㎡の部屋なら大体いくらくらいになるのでしょうか? 数千円ほどの違いでしょうか?それとも数万円違ってくるものでしょうか? 詳しい方、教えて下さい。

(引用元:Yahoo!知恵袋)

解答:こんにちは。都内で不動産経営をしている者です。①全く同じマンションで最近のタワマンのような階数による違いを考慮しなくて良い物件ですと、15万円×55/75=11万円となると思います。②土地も建物(共有部分含)も同じ物件ですと、共有持分の面積按分で固定資産税も按分されているはずですので。 以上、ご参考になれば幸いです。

固定資産税、特に土地の固定資産税に関しまして質問です。 昨年に土地を取得し、本年2月にその土地に新築が完成しております。3月より引越しし生活中です。 昨日土地に関する固定資産税の請求書が届きました。課税標準額は土地の価格の1/6と聞いていたのですが、土地の購入価格の1/6をはるかに上回る額(倍くらい)の額が評価額に記載されています。 約134m^2、4800万円前後で購入した土地になります。大阪市です。 どう言った計算になっているのでしょうか?間違いはさすがにないかと思いますが… よろしくお願いいたします。

(引用元:Yahoo!知恵袋)

解答:土地の固定資産税は毎年1月1日現在の状況で課税されます。 1月1日に住宅が建っていなければ、土地だけなので小規模宅地の特例は適用されません。 昨年のうちに住宅が建てれば特例が適用されましたが、質問の場合だと来年の固定資産税から適用されます。

固定資産税についてです。 今年から初めて固定資産税を払います。値段は約11万です。 土地の広さは53坪で値段は1200万くらいで家は税込で2000万くらい広さは約32坪ぐらいです。 太陽光とかの設備はなく壁もクロスです。床暖房なしですが何でこんな高いのか分かりません。 私の友人は達は八万くらいとか言ってました。 お願いします。

(引用元:Yahoo!知恵袋)

解答:土地の評価が高いので、11万程度は当然です。 課税標準に掛ける固定資産税の税率は、自治体により若干異なることもあるが、ほとんどの市区町村が1.4%の税率を採用しています。 納税通知の明細を見れば分かると思います。 なお、宅地・建物の軽減措置は次のとおりです。 建物については、新築後の3年間床面積120㎡分までを半額とする制度があります。(認定長期優良住宅及び3階建ては5年間) また、土地については、その土地に建物があると200㎡まで6分の1に、200㎡を超える部分に対しては3分の1に軽減されます。 なお、税金は毎年1月1日に土地や家屋を所有している人に課せられ、軽減措置も同様です。

固定資産税についてご相談です。 去年末マンションから戸建てに住み替えをし、マンションが売却できたのが今年の4月頃です。 6月に固定資産税の封筒がマンションと戸建ての2つ分届いたのですが、 最初はそういうものかと思い2期分まで支払いを済ませました。 あとから、マンション売却したのに固定資産税払わなきゃいけないのはなぜだろう、と思いネットで調べていると「固定資産税清算」という文字にたどり着きました。 日割りで売主と買主のお互いが負担する、と私の中で確認が取れたのですが、いざそれに切り替えたいと思ったときに、誰にどのように相談したらいいのか?そもそもあとから気づいて清算できるのか?とわからなくなってしまいました…。 あとから気づいて清算してもらうことは可能なのでしょうか。 少しでも負担を減らしたいと考えております…。 ご助力いただけますと幸いです。 何卒、宜しくお願い致します。

(引用元:Yahoo!知恵袋)

解答:こんにちは。都内で不動産経営をしている者です。①他の方もおっしゃられているように、固定資産税の納税義務者は「その年の1月1日時点の所有者」になりますので、今年の全期分(全部の請求)の納付義務は質問者さんになります。一旦質問者さんが全部支払う必要があります。②尚、固定資産税の清算については、仲介会社が余程ポカをしなければ、マンションの管理費や修繕積立金の清算と一緒に行われていることが多いので、念のため、引渡時の書類をチェックしてみてください。 <固定資産税の日割り負担> ・1月1日~4月の引渡日前日までの分:売主負担 ・4月の引渡日~12月31日までの分:買主負担 ③マンション引渡時に清算忘れがあった場合は、仲介会社を通じて買主負担部を買主に請求してもらうと宜しいかと思います。 以上、ご参考になれば幸いです。

目次に戻る↑

まとめ

今回は、4,000万円のマンションの固定資産税について解説しました。

マンション含めて建物や土地を所有すると、固定資産税や都市計画税が毎年かかります。

立地にもよりますが、2,000万~4,000万円の不動産で、固定資産税が目安として15万円ほどになります。

住宅用地に対する軽減税率などもあるので、この記事を参考にして貰えたら嬉しいです。

売却したときに儲けが出ると、「譲渡所得税」を収める必要があります。

首都圏を中心に価格高騰が続いているので、近いうちに売却を考えている場合は査定をしてみましょう。

>> 【関連記事】不動産売却におすすめの会社とは|査定サイトの口コミも紹介

ではまた!

目次に戻る↑