>> 住宅ローン おすすめ本の紹介|厳選+a

>> 【まとめ】住宅ローンおすすめランキング|現役宅建士が解説

住宅ローン5,000万円に必要な年収

ここでは、住宅ローンに必要な年収を解説していきます。

目安は年収800万円以上

住宅ローン5,000万円の借入に必要な年収は800万円以上です。

返済負担率30%の場合で計算してみました。

✔前提条件

- 返済期間35年(420ヶ月)

- 金利(銀行審査に適用される金利):3.5% ※一般的に3%~4%

- 元利均等返済

- ボーナス払いなし

- 頭金なし

- 毎月返済額 約20万円

- 年間返済額 約240万円

- 年間返済額が年収の30%とすると、必要な年収は約800万円

物件購入に必要な諸費用(物件価格の5~10%)は、現金で用意しましょう。

「諸費用って結構するのね。。あとは、妊娠や育休で働けなくなったときに世帯年収がどれだけ下がるかは確認しないといけないわね。」

「そうだね。今の家に不満があるわけじゃないけど、家賃もったいないし金利低いから家の購入を検討しみようかな。」

だけど……

「自分自身が5,000万円借りれるのか分からない…」(情報収集したい)

「どの銀行なら問題なくローンが組めるのか分からない…」

「営業マンに勧められたローンだけじゃちょっと不安…」

という方も多いと思います。

そんなあなたにおすすめしたいのが、

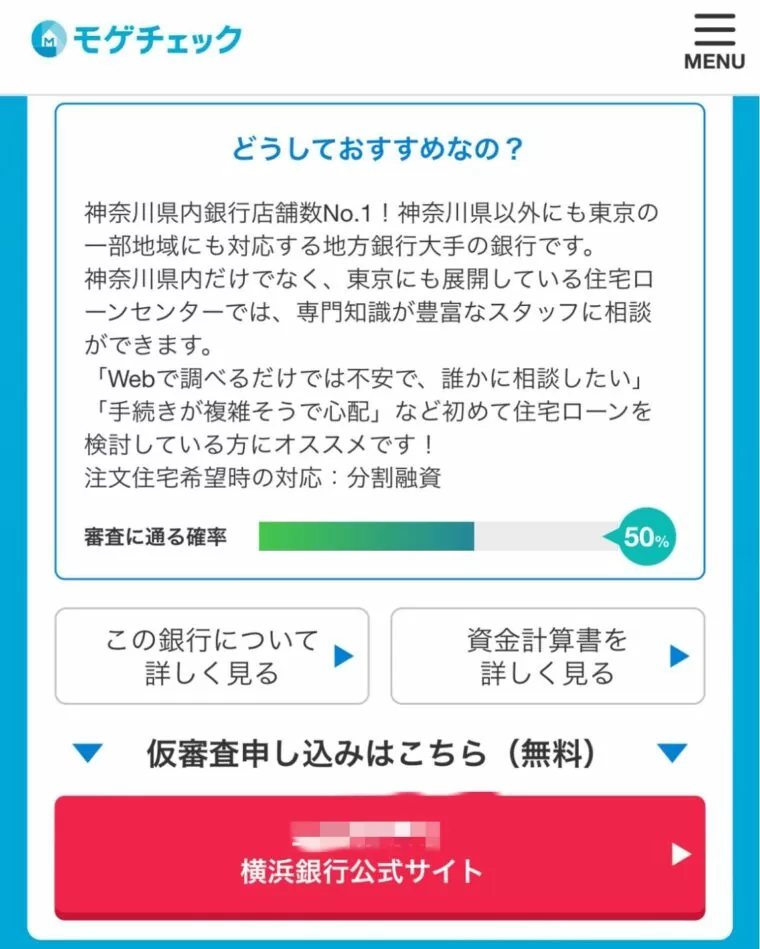

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック 」です。

」です。

このツールを使えばすべて無料かつ5分で、

- 「どんな条件で借りれるか」わかる!

- 「審査に通る確率」がわかる!

- 「ランキングでおすすめ」がわかる!

「モゲチェック」なら、ストレスなく時短で住宅ローン選びができます。

さらに、モゲチェック限定の特別金利も↓

特別金利について

- 対象:借り入れ or 借り換え

- 変動金利:0.830%~

適用条件

- モゲチェック「住宅ローン診断」の実施後に出てくる専用リンクから申し込む

- 銀行の審査申し込み画面のアンケートで「当行の仮審査受付サービスを何から見聞きして知りましたか。」で「モゲチェック」を選択すること

- 銀行の仮(事前)審査承認後に当該銀行に電話をし、「モゲチェック経由で申込をし特別金利を希望する」こと伝えること

※モゲチェック診断結果画面の条件を満たすことが条件

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(営業マンも提携銀行ならやりやすいですからね。。)

また……金利が上がりはじめています。

引用:日経電子版

引用:日経電子版

引用:日経電子版

引用:日経電子版

そんなときも「モゲチェック」を活用すれば、より条件のいい住宅ローンが簡単にみつかります。

金利0.1%変わるだけで総額100万円以上損することもザラにあるんです…。住宅ローン商品の比較はやるべきなんですよね。

「なんか便利そう!でも、、、こういうサービスって実は有料だったとかなんじゃないの?むしろ金融機関からの掲載費用とかで運営してるのかな?」

「銀行からしたらこんな便利なサービスあったら、自分とこの住宅ローンが使ってもらえるチャンスになりそうだよね。」

お二人とも…ご名答!まさに運営費用は提携している金融機関からもらってるんです。実際に使ったことあるんですが、1円もかかりませんでしたよ。

>> 【関連記事】住宅ローンの0.1%の金利差は大きい?|総返済額の違いを解説

【体験談】仮審査(事前審査)してみた結果

ホントに無料でした…。

(不動産業界にいるからこそ、ちょっと疑ってたんです)

一番いいなと思ったのは、診断したからといって営業電話がこないところですね。

家探しの入り口としても有効かなと思います。

あとは、サクッと見つかるのはいいですね。

登録作業入れても5分ぐらいでした。

診断結果画面①

診断結果画面①

診断結果画面②

診断結果画面②

↑診断結果の

- 「この銀行について詳しく見る▶︎」

- 「資金計算書を詳しく見る▶︎」

をクリックすると、さらに具体的な費用が分かります。

診断結果の画面(ランキング)

診断結果の画面(ランキング)

アドバイザーに相談(無料)

アドバイザーに相談(無料)

正式な事前審査の前に個人信用情報も確認してくれるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの住宅ローンが調べられます!

「そうなんだ!仮審査の仮審査ってことだね。無料だしせっかくだから使ってみようかな…だけど評判とかクチコミだけちょっとみておきたいな。」

そんなことも聞かれるだろうと思ったのでクチコミなど集めてみました。下にスクロールして、チェックしてみてください!

\モゲチェック限定の特別金利あり(2月末まで)/

無料で住宅ローン診断する(新規) >> 無料で住宅ローン診断する(借り換え) >>

無料で住宅ローン診断する(借り換え) >>

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

取り扱い金融機関はどれぐらいありますか?

A

100を超える取り扱い金融機関があります。(増加中)

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

モゲチェックの3種類の使い方を教えてください。

A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。

②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破

③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

Q

モゲチェックで住宅ローンの相談はできますか?

A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

モゲチェック登録方法

STEP1

STEP2

[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

STEP3

アカウント認証を完了させる(登録したメールアドレス宛)

STEP4

STEP5

STEP6

申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

STEP7

購入者自身でも金融機関の目星を先につけられていると、他の検討者と競合したときに有利になる場合があるんです。

「そうなんだ!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいだね。」

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

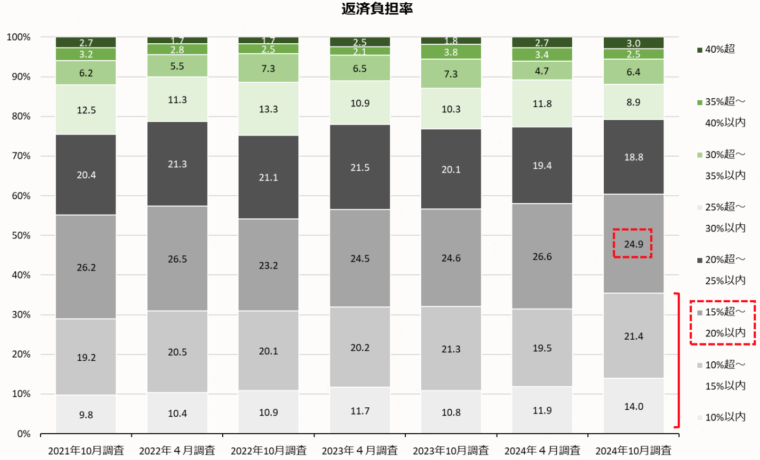

返済負担率は25%以下が安心

金融機関の審査基準の一つに、「返済負担率」があります。

返済負担率は算出方法はこちらです。

返済負担率(%)=年間のローン返済額÷年収×100

金融機関の審査基準(上限)は、30~35%と言われていますが、無理なく返済できる目安は返済負担率25%以下です。

下のアンケートからも、返済負担率20%以内(緑色のグラフ)で住宅ローンを組んでいる人が多いことが分かります。

引用:住宅金融支援機構(住宅ローン利用者の実態調査 2024年10月調査)

引用:住宅金融支援機構(住宅ローン利用者の実態調査 2024年10月調査)

会社員の年収というのは「税込」ですからね。手取りだとどうなの?を検討する必要があります。

「なるほど!しかも、あらかじめ無理のない範囲で住宅ローンを組めていれば売るときも苦労しなそうだよね。」

>> 【関連記事】不動産売却におすすめの会社とは|査定サイトの口コミも紹介

返済負担率の一般的な審査基準

金融機関次第で多少変わってきますが、一般的な審査基準は以下の通りになります。

年収別 返済負担率

- 年収150万円~250万円未満:返済負担率25%

- 年収250万円~400万円未満:返済負担率30%

- 年収400万円以上:返済負担率35%

この返済比率を基準に、年間で返済可能な金額から借入額全体を算出します。

「審査に通過する年収」と「無理なく返済できる年収」には差があるということですよね。

首都圏における住宅種類別の平均年収倍率

返済負担率と同じような考え方に、「年収倍率」があります。

2022年度の「フラット35利用者調査」によると、全国における住宅種類別の平均年収倍率です。

- 土地付き注文住宅:7.7倍

- マンション:7.2倍

- 建売住宅:6.9倍

- 注文住宅:6.9倍

- 中古マンション:5.9倍

- 中古戸建て:5.7倍

住宅ローン借入額目安の指標で使われる年収倍率「年収の7倍」であれば、約年収700万辺りから仮入可能ということになります。

しかし、

- 「税込年収」での試算になっている(手取り年収ではない)

- 返済負担率の観点から家計への影響が大きくなる

などから、上記の算出方法はおすすめはできません。

「年収の7倍」の借入は、「借りすぎ」という意識を持つことが大切です。

年収倍率は、住宅購入価額(建設費用)が年収の何倍なのかを示した比率です。

「いろんな基準があるんだね。住宅ローンの予算含めたライフプランは、まずFPに相談してみてもいいね。」

いいと思います!プロの第三者からアドバイスをもらっておくと安心ですからね(顔バレしない「 マネーコーチ」がおすすめです)

マネーコーチ」がおすすめです)

>> 【関連記事】マネーコーチの評判や口コミは?|特徴やメリット・デメリットも解説

目次に戻る↑

5,000万円の住宅ローンにおけるシミュレーション

住宅ローンで5,000万円借りた場合の、金利別のシミュレーションをみていきましょう。

次の条件で計算した場合、比較は以下の表のようになります。

✔前提条件

- 頭金:なし

- ボーナス払い:なし

- 金利:0.5%、1.2%、2.0%

- 返済方式:元利均等返済

住宅ローン5000万を組んだ場合の月々返済額【金利別】

金利別の月々の返済額はこちらです。

| 金利 | 25年返済 | 30年返済 | 35年返済 |

| 0.5% | 177,334円 | 149,594円 | 129,792円 |

| 1.2% | 192,997円 | 165,454円 | 145,851円 |

| 2.0% | 211,927円 | 184,809円 | 165,631円 |

変動金利や固定金利どちらで組むにしても、なるべく低金利でローンが組める金融機関を選びましょう。物件を決めるから事前(仮)審査はできますし、先にしておいたほうがいいです。

>> 【関連記事】住宅ローンの仮審査はとりあえずやるべき?|物件未定でもやるべき理由を解説

変動金利だと0.5%前後でローンが組めたりするので、最低3つぐらいの金融機関に事前審査をしておいたほうがいいですね。

「そうなんだ。複数の金融機関を調べるとなると「モゲチェック」みたいなツールは便利だよね。」

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

モゲチェック登録方法

STEP1

STEP2

[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

STEP3

アカウント認証を完了させる(登録したメールアドレス宛)

STEP4

STEP5

STEP6

申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

STEP7

住宅ローン5,000万円を組んだ場合のシミュレーション…「まとめ」

目次に戻る↑

共働きで住宅ローン5,000万円を組む場合はペアローンがおすすめ

共働き夫婦が住宅ローンを組む場合の3つの組み方について解説します。

働き続ける前提であれば、借入額も多くなるペアローンがおすすめです。

共働きが当たり前になってきた今、夫婦で住宅ローンを借りるケースが増えてきます。

平均年収が400万円台の日本では、会社員一人で年収800万円以上の方はそう多くないです。

仮に、夫の年収500万円、妻の年収300万円だとすると、5,000万円の借入に必要な年収水準に到達できます。

単独で住宅ローンを組む

夫婦のどちらか一方(収入や年齢などで判断)が、住宅ローン契約者となり、単独で住宅ローンを組む方法です。

契約者本人の収入や年齢、属性などを基準に、借入可能額の計算や審査が行われます。

✔夫だけが債務者となるパターン

単独名義

単独名義

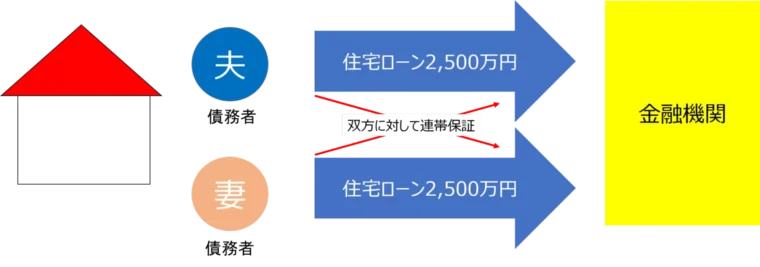

ペアローンで住宅ローンを組む(夫婦それぞれ)

夫婦それぞれが1件ずつ契約し、夫婦が互いに連帯保証人になる方法です(ペアローン)。

ペアローンは借入先金融機関は同一とし、購入する物件に夫婦が同居することが原則です。

✔夫婦それぞれが債務者(2,500万円ずつ)となるパターン

ペアローン

ペアローン

それぞれ別々の契約であるため、金額や期間など借入条件は個別に決められます。

夫婦それぞれが住宅ローン控除を利用できます。

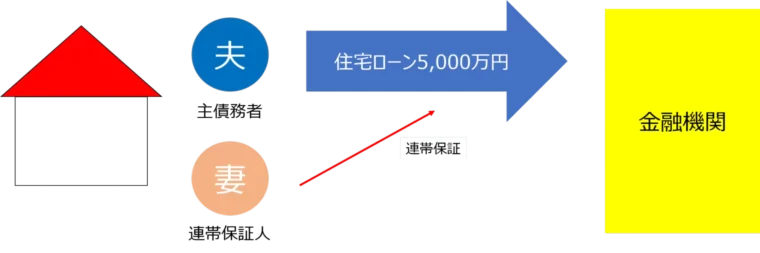

連帯保証・連帯債務で住宅ローンを組む(収入合算して)

夫婦のどちらか一方が、債務者(主債務者)、もう一方が連帯債務者や連帯保証人となって住宅ローンを契約する方法もあります。

この方法では、夫婦の収入を合算して借入可能額の計算や審査が行われます。

✔夫が返済できなくなった時に妻が返済義務を負うパターン

連帯保証

連帯保証

✔夫婦それぞれが5,000万円の借入に対して同じ返済義務を負うパターン

連帯債務

連帯債務

金融機関次第ではありますが、連帯債務では団信に主債務者または連帯債務者のどちらか一方しか加入できないデメリットがあります。

金融機関によって取扱いがあるか変わりますので、ご自身に合った形式の住宅ローンを取扱う金融機関に探しましょう。

住宅ローンの比較はモゲチェック

目次に戻る↑

共働き夫婦が5,000万円の住宅ローンを利用する時の注意点

当然、単独より夫婦で住宅ローンを組んだ方が借入額を増やすことができますが注意も必要です。

働けなくなることによる年収下落の可能性

一番の注意点としては、「病気や産休・育休などによる年収下落の可能性」です。

収入合算の注意点

返済期間中の産休・育休や病気などによる休職、離職で収入が減るリスクを受けてします。年収はすぐに上がる訳ではないので、2人分の収入で借入れをすると逆に負担になってしまう場合があります。

単独で住宅ローンを借りた場合、借入上限額自体を抑えることができるので、毎月の返済額も抑えることができます。また、子供の成長に合わせて、もう一方が働き始めて収入を増やせる選択肢を残せます。

住宅ローン借入額目安の算出方法が「年収×7」なので、年収が増えれば増えるほど借入額が増えてしまいます。言い換えれば、身の丈以上の住宅ローンを組むことでもあります。

早めの返済を心がけることが大切

養育費や教育費がそこまでかからない時期に繰り上げ返済を積極的に行うなど、早めの返済を心がけることが大切です。

一般的には、結婚後の前半は大きな支出は少なく、子どもの教育費が増えるとされる18歳以降までに、ある程度の住宅ローン返済の目途をつけておくことが大切です。

住宅ローン減税期間が終了したタイミング(10年or13年)で繰り上げ返済をはじめることを一つの目安にしましょう!老後資金も可能な限り貯蓄できると理想です。

「妊娠中とか育休中は世帯年収が下がるからね。やっぱりFPに相談したほうがいいね。」

>> 【関連記事】独立系FPのランキングを一挙公開!|失敗しない探し方も解説

目次に戻る↑

共働きでないと買えなくなったマンション相場

日本はまだまだ新築志向が強いため、マンションの価格は新築価格が牽引しているといわれています。

そのため、新築価格の推移を確認しておくことは大切です。

新築マンション価格の高騰が原因で購入できない方たちが中古マンションを探しはじめるのが一般的な流れです。(中古も上がってきちゃってるんだよね…)

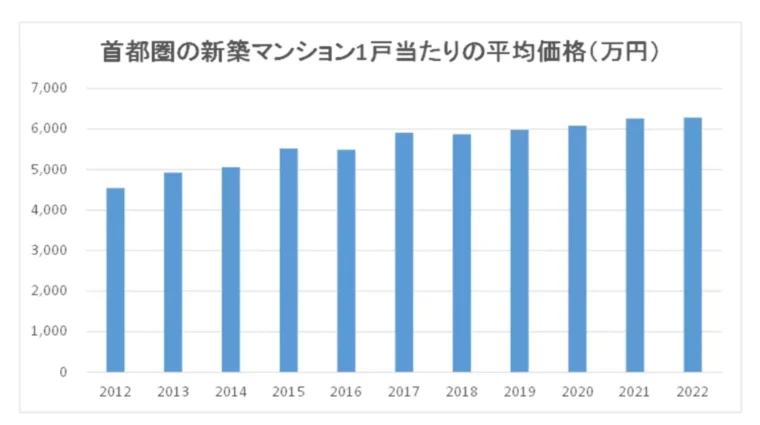

首都圏における直近の価格推移

以下、首都圏における直近10年の価格推移をグラフにしました。

✔首都圏新築マンション購入者の平均価格の推移(単位:万円)

参照:マンション市場動向(不動産経済研究所)

参照:マンション市場動向(不動産経済研究所)

2012年以降、アベノミクスと金融緩和もあり、価格は右肩上がりで上昇し、2020年の新型コロナウイルスでも上昇が止まりませんでした。

コロナ当初はマンション下落の危機など言われていたぐらいですが、着工数は年々落ちてきているものの、引き続き高層マンションなどは供給されています。

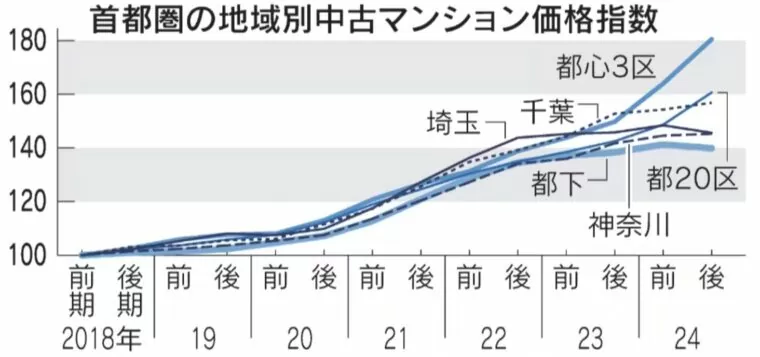

中古マンション価格にも影響

新築マンションが高騰していることもあり、どうしても中古に流れますよね。

なので、中古マンション価格も新築につられるように高騰するという現象が起きています。

引用:日本経済新聞 電子版

引用:日本経済新聞 電子版

このグラフから分かるように、主要3区(港・中央・千代田)の価格上昇率が平均値を引き上げてることがわかりますよね。都下、神奈川県、埼玉県、千葉県は停滞してますよね。

「なるほど、もうちょっと待つと全体的に下がってくる感じあるのかな。でも都心には手は出せないな…」

目次に戻る↑

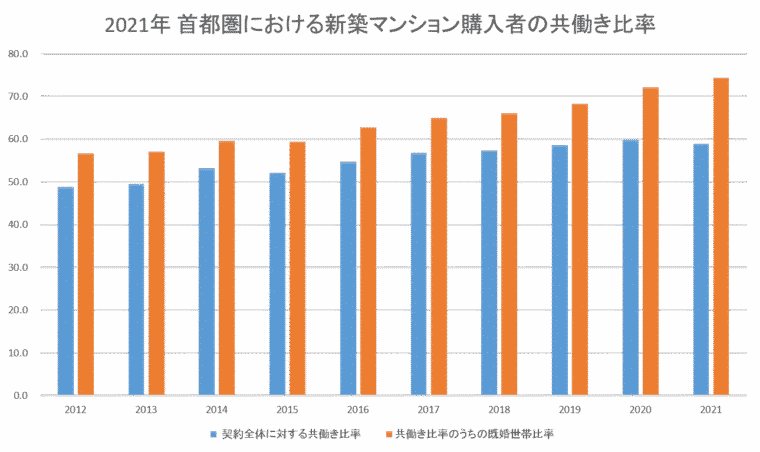

共働き世帯が5,000万円の住宅ローンを組む上で直面する破綻リスク

これは、SUUMOリサーチセンター(株式会社リクルート)の調査から、首都圏の新築マンション購入者における、共働き割合の推移を示しています。

下記グラフから分かる通り、契約世帯主における既婚世帯の共働き比率が、2012年より右肩上がりに増加しています。

✔2021年 首都圏新築マンション購入者の共働き割合の推移(単位:%)

参照:首都圏新築マンション契約者動向調査 株式会社リクルート

参照:首都圏新築マンション契約者動向調査 株式会社リクルート

2022年では、調査開始以来の最高比率を記録した2021年とほぼ同じ約73%を記録しました。

2025年になって価格は落ち着いてきてるとはいえ、共働きでないと首都圏マンションのローンは組めない(買えない)ということですよね。

いまの市況だと、首都圏の新築マンション価格が高騰しすぎて、平均的な会社員の年収では手が出せない状況になってきています。

仮に収入合算などで夫婦が住宅ローンを組めても、前述の通り、産休・育休、病気やケガなどで収入が減った場合に生活していける資金計画をしっかり立てる必要があります。

月々の家計を徹底管理して、自己資金を貯めておくなど事前に対応策を考えておきましょう。

家を購入することがゴールではなく、あくまでスタートだということを理解することが大切です。

「なるほど。物件に惹かれてついつい背伸びして買っちゃうことがないように冷静に判断しなきゃだね。」

5,000万円の住宅ローンを共働きで組む場合でも金利が大事

昨今は、5,000万円あるいわそれ以上の住宅ローンを平気で組むことができます。

それは、今が低金利時代だからということを忘れないでおきましょう。

2〜3年以内に住宅ローン金利は更に上がってくる可能性があるので、「モゲチェック」などを使って金融機関の比較検討をしてライフプランをある程度描いた中で最適なローンを選択することが大切です。

既に住宅ローンの返済をしている場合は、金利見直しという意味でも借り換えを検討しましょう。

>> 【関連記事】住宅ローンの借り換えできない5つのケース|悲報

目次に戻る↑

まとめ

今回は共働きで5,000万の住宅ローンを組むことについて、目安年収などについて解説しました。

このポイントを抑えておくだけで、リスクを抑えた上で住宅ローン契約ができるようになります。

共働き世帯が5,000万円の住宅ローンを組むことは、簡単ではありません。

「モゲチェック」を活用して、事前に複数の金融機関を比較してから検討するようにしましょう!

>> 【関連記事】住宅ローンの仮審査はとりあえずやるべき?|物件未定でもやるべき理由を解説

住宅ローンの金利タイプ「変動金利」は、引き続き低い金利が維持されていて選ぶ方は多いです。

仮に「固定金利」で5,000万円の住宅ローンを組んだ場合とでは、35年間で数百万ほど違いが出てきます。

しかし、「変動金利」特有のルールについて注意すべきポイントもあります。

以下の記事を参考にしてみてください。

>> 【関連記事】住宅ローンの125%ルールがない銀行とは?|5年ルールも合わせて解説

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

取り扱い金融機関はどれぐらいありますか?

A

100を超える取り扱い金融機関があります。(増加中)

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

モゲチェックの3種類の使い方を教えてください。

A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。

②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数20万人突破

③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

Q

モゲチェックで住宅ローンの相談はできますか?

A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

モゲチェック登録方法

STEP1

STEP2

[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

STEP3

アカウント認証を完了させる(登録したメールアドレス宛)

STEP4

STEP5

STEP6

申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

STEP7

目次に戻る↑