>> 住宅ローンの審査に通らない驚きの理由とは?|対策も紹介

住宅ローンの審査に落ちた体験談

さっそく住宅ローンの審査に落ちた人の体験談を紹介します。

お客様からの実際にあったご相談内容も含めて紹介してます♪

主人の10年程前の借金が発覚して仮審査落ちました

住宅ローンを組みたいと思い、仮審査を行ったら落ちました。 下の子が幼稚園に上がるのに合わせてマイホーム!と考えていたのですが… 私と結婚する前の主人の10年程前の借金が発覚しました。 ji㏄を開示したところ、150万円程の借入が一件ありました。

Yahoo!知恵袋

>> 【関連記事】住宅ローンでCICを見ない金融機関はある?|信用情報にキズが付く行為も紹介

審査が落ちた理由は教えてもらえない

住宅ローン審査に落ちた場合、その理由は本人には教えてくれないようですが 仲介不動産を通して審査した場合、 銀行は本人には教えず仲介不動産の人間には教えてるのですか?

Yahoo!知恵袋

>> 【関連記事】住宅ローンの審査に通らない驚きの理由とは?|対策も紹介

団信で審査落ちしても信用情報に記録されない

住宅ローンの団信の審査に落ちました。 団信の審査に落ちたことは信用情報に残るのでしょうか? また、違う保険会社に団信の申込をした場合、保険会社同士で情報共有などはされるのでしょうか?

Yahoo!知恵袋

>> 【関連記事】持病がばれると住宅ローンが組めない?|団信の告知義務違反のリスクも解説

自己破産したら住宅ローン利用は厳しい

数年前に自己破産をしてしまいました。昨年、結婚をしてマンション購入を検討しています。そもそも住宅ローン審査は通るのでしょうか。

担当したお客様より

自己破産をする前に、あらたな事故情報が登録されない「消滅時効」がオススメです。うまく手続きができれば、信用情報には「完済」したという登録になります。

「そんなのことできるんだ!無料相談できるところに聞いてみるのはアリだね!」

>> 【関連記事】行政書士法人パートナーズ大阪法務事務所とは?借金消滅できるの?|評判を一挙公開

個人事業主は住宅ローン審査が通りにくい

昨年、フリーランスになりました。そこで、住宅ローンを申し込んでみたところ、まさかの審査が通りませんでした。会社員のときに申し込んでたらと思い後悔。

担当したお客様より

>> 【関連記事】住宅ローンの審査に通らない驚きの理由とは?|対策も紹介

短期売買としたことで審査落ちしました

住宅ローンを利用した短期売買の履歴が残っていることで、本審査で否決になりました。

担当したお客様より

信金は通ってメガバンクは落ちました

住宅ローンに落ちました。 厳密には、信金では通って、メガバンクで落ちました。 仮審査では借入額や属性や物件諸々について問題ないと連絡ありました。また、CIC情報で過去に支払い遅延がないことも確認済みでした。一点だけ固定資産税の支払い遅延が1か月ほど遅れて、再度支払い用紙が届いてやっと支払ったということがありました。

Yahoo!知恵袋

不動産投資の借り入れは住宅ローンに影響する

昨日住宅ローンに落ちてしまいました。 物件とかは決まっておらず、不動産投資をしているのでローンに通るか不安でやってみました。 不動産投資は管理費と固定資産税の分だけ毎月3万の赤字です。 不動産投資はマンションを2件持ってます。 両方で6千万くらい残債があります。 年収は700万で貯金は一千万です やはり落ちた理由は不動産投資しかないですか?

Yahoo!知恵袋

カードのキャッシング枠は審査に影響する

クレジットカードのキャッシング枠が原因で住宅ローン審査に落ちしました。まさかのカードを持ってるだけで審査に影響するとは知りませんでした。すぐに不要カードは解約しました。

担当したお客様より

副業は収入としてみてくれない

まだまだ体験談はいっぱいありますが、参考にしてみてください!

「体験談はホント参考になる。独立を考えてたけど、さきに家を買ってからにしたほうが良いね。」

だけど……

「そもそもどれぐらい借りれるのかな……」(情報収集したい)

「どの銀行なら問題なくローンが組めるのか分からない……」

「営業マンに勧められたローンだけはちょっと不安……」

という方も多いと思います。

そんなあなたにオススメなのが、

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック 」です。

」です。

このツールを使えばすべて無料かつ5分で、

- 「どんな条件で借りれるか」わかる!

- 「審査に通る確率」がわかる!

- 「ランキングでおすすめ」がわかる!

「モゲチェック」なら、ストレスなく時短で住宅ローン選びができます。

さらに、モゲチェック限定の特別金利も↓

特別金利について

- 対象:新規借り入れ

- 申込期間 :2026年3月31日(火)まで

- 融資実行:2026年5月29日(金)まで

※モゲチェック診断結果画面の条件を満たすことが条件

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(営業マンも提携銀行なら仕切りやすいですからね。。)

また……金利が上がりはじめています。

引用:日経電子版

引用:日経電子版

引用:日経電子版

引用:日経電子版

そんなときも「モゲチェック」を活用すれば、より条件のいい住宅ローンを簡単にみつけることができます。

金利0.1%変わるだけで総額100万円以上損することもザラにあるんです…。住宅ローン商品の比較はやるべきなんですよね。

「なんか便利そう!でも、、、こういうサービスって実は有料だったとかなんじゃないの?」

いえいえ!実際に使ったことあるんですが、1円もかかりませんでしたよ。

>> 【関連記事】住宅ローンの0.1%の金利差は大きい?|総返済額の違いを解説

↓実際に診断してみた結果↓

ホントに無料でした…。

(不動産業界にいるからこそ、ちょっと疑ってたんです)

一番いいなと思ったのは、診断したからといって営業電話がこないところですね。

家探しの入り口としても有効かなと思います。

あとは、サクッと見つかるのはいいですね。

登録作業入れても5分ぐらいでした。

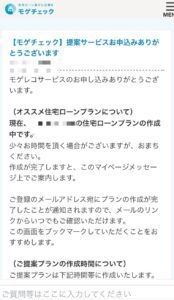

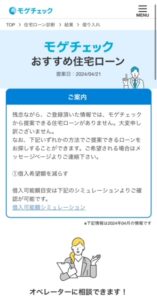

診断結果画面①

診断結果画面①

診断結果画面②

診断結果画面②

診断結果の画面(ランキング)

診断結果の画面(ランキング)

アドバイザーに相談(無料)

アドバイザーに相談(無料)

個人信用情報に登録・確認されずに簡単に探せるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの金融機関を調べられます!

「そうなんだ!仮審査の仮審査ってことだね。無料だしせっかくだから使ってみようかな…評判とかクチコミだけちょっとみておきたいな。」

そんなことも聞かれるだろうと思ったのでクチコミなど集めてみました。下にスクロールして、チェックしてみてください!

\モゲチェック限定の特別金利あり(2月末まで)/

無料で住宅ローン診断する(新規) >> 無料で住宅ローン診断する(借り換え) >>

無料で住宅ローン診断する(借り換え) >>

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

twitter

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

twitter

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

twitter

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

twitter

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

twitter

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

twitter

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

twitter

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

twitter

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

twitter

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

取り扱い金融機関はどれぐらいありますか?

A

100を超える取り扱い金融機関があります。(増加中)

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

モゲチェックの3種類の使い方を教えてください。

A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。

②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破

③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

Q

モゲチェックで住宅ローンの相談はできますか?

A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

STEP1

STEP2

[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

STEP3

アカウント認証を完了させる(登録したメールアドレス宛)

STEP4

STEP5

申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

STEP6

申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

STEP7

モゲチェックマイページ画面

↓提案できる住宅ローンがない場合↓

[メッセージへ(無料相談)]からアドバイザーに相談も可能

購入者自身でも金融機関の目星を先につけられていると、他の検討者と競合したときに有利になる場合があるんですよね。

「そうなんだ!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいだね。」

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

目次に戻る↑

住宅ローンが通らない人の特徴

そもそも住宅ローンの審査に通らない人には、どんな特徴があるか触れておきましょう。

過去に滞納歴がある

決定的な特徴として、過去に個人信用情報にキズが付くような滞納履歴がある人です。

- 遅延状況を数ヶ月放置して「異動情報=ブラックリスト」に載っている

「異動情報」は完済しても5〜10年消えないので、滞納に気づいたらすぐに解消しましょう。

引き落とし口座にうっかりお金を預け忘れたことでの支払い遅延も、審査ではマイナスになります。

>> 【関連記事】住宅ローンのCICにAマークがついた場合の対応とは?|審査に通るケースも紹介

他に借り入れ(借金)がある

既に他でも借り入れ(借金)をしている人です。

住宅ローン審査で基準となる「返済比率(返済負担率)」が、基準よりオーバーする可能性があります。

返済比率(%)= 年間のローン返済額 ÷ 税込年収 × 100

| 年収(税込) | 返済負担率 |

| 300万円以下 | 25%以下 |

| 400万円以下 | 30%以下 |

| 600万円以下 | 35%以下 |

| 600万円超 | 40%以下 |

※年収別の一般的な返済比率(会社員を想定)車のローンを組んでいると、返済比率が基準を超えてしまうこともあります。注意しましょう。

>> 【関連記事】住宅ローンと車ローンの同時はきつい?|対処法を解説

収入が不安定な仕事

自営業やフリーランスと呼ばれる人です。

最低でも、以下のような実績があるかがポイントになります。

金融機関としては、会社員とは違って「貸し倒れリスク」が高い人とみる傾向があります。

自営業になると売上じゃなくて所得でみられるところがポイントです。経費を引いたあとが審査基準になるんです。

完済時の年齢が80歳を超えている

完済時の年齢が80歳を超えてしまう場合です。

ほとんどの金融機関は住宅ローンは35年間なので、35年組める年齢的なリミットは44〜45歳です。

45歳以降でローンを組もうとすると返済期間が短くなり、月々の返済額が増えてしまいます。つまり、審査が厳しくなるということです。

最近は50年ローンも商品として出てきましたが、完済時の年齢を80歳までとする金融機関が多いです。

>> 【関連記事】50年のローンはやばい?理由は?|特徴やメリット・デメリットも解説

借入希望金額が年収に見合っていない

返済比率(負担率)が年収に見合っていない人も審査落ちする特徴です。

一般的な返済比率は「年収×7〜8倍」ですが、「年収×10倍」の借入額で審査に出してくる場合です。

あきらかに金融機関としてはリスクが大きすぎるので、審査が通らないケースは多くなります。

「住宅ローン審査落ちだけはさけたいから、FPに一回相談してみるのもアリだよね。だけど初対面の人にお金の相談するの気が引けるんだよね…。」

そんなときは「 マネーコーチ」がおすすめです!自宅からオンラインで相談できますし、カメラ機能OFFで相談できるので顔バレもしません。

マネーコーチ」がおすすめです!自宅からオンラインで相談できますし、カメラ機能OFFで相談できるので顔バレもしません。

「そんな便利なFP相談サービスがあるんだ!とりあえず使ってみよ!」

\顔バレせずにオンライン相談できる/

Q

相談は無料ですか?なぜ無料で相談できるのですか?

A

相談は最後まで無料です。

マネーコーチは、多くの金融機関が提供しているいろいろな金融商品から、相談者のニーズに沿った商品を提案しています。その結果、相談者が提案した商品を気に入って購入したときに、金融機関から手数料を受け取ります。

そのため、相談者から費用をもらうことなく、サービスを提供することができています。もちろん契約しなくても、相談料を払う必要は一切ありません。

Q

相談したら何か契約しないといけないのか?

A

保険や投資等を無理に契約する必要はありません。

相談の結果、契約しない方もいらっしゃいます。

マネーコーチでは弊社勧誘方針を基本として相談者の意向を最優先に考えているので、しつこく勧誘することありません。

Q

地方在住なのですが、相談はできますか?

A

マネーコーチでは全ての方により良いサービスを受けていただくため、オンラインでのご相談に対応させていただいております。

そのため、地方の方でも都市部の方と変わらない質の高いご相談内容をご提供させていただけます。

Q

オンライン面談でいきなりカメラオンにするのは抵抗があるのですが、カメラオフでも大丈夫でしょうか?

A

相談様の中には、カメラオンで面談することに抵抗がある方も多くいます。

なので、画面オフでのオンライン面談も可能です。

Q

サービスの対象外になることはありますか?

A

マネーコーチによる対応が難しい方、具体的には以下のような方は本サービスの提供対象外となります。

・20歳未満/70歳以上の方

・無職(専業主婦/主夫を除く)や休職中、学生の方

・多重債務や債務整理を行っている方

・極端に負債または支出が多い、収入が少ない方

・日本国外にお住まいの方

・障害年金など公的制度に関するご相談をご希望の方

・同業他社(保険代理店・金融商品仲介業)にお勤めの方

Q

「マネーコーチ」の運営会社を教えてください。

A

株式会社SURE INNOVATION (シュアーイノベーション)です。※2017年9月29日設立

- 所在地:大阪府大阪市中央区伏見町4-2-7 PMO淀屋橋9階

- 運営事業:お金の相談サービス 「Money Coach」の運営、お金の専門情報サイト 「Money Journal」の運営など

Step.1

Step.2

Step.3

Step.4

Step.5

Step.6

Step.7

>> 【関連記事】マネーコーチの評判や口コミは?|特徴やメリット・デメリットも解説

目次に戻る↑

住宅ローンの仮審査通ったけど本審査落ちた理由

ネット銀行の審査で起こりがちなケースですが、住宅ローンの仮審査通ったけど本審査で落ちる理由についても触れておきましょう。

せっかく契約まで終わって本審査まで進んだのに、、、買えないなんて悲しすぎますよね。

審査でマイナスになるから故意に伝えてなかったなどは信頼関係にも影響してします。悪いことも包み隠さずに伝えましょう。

本審査で未申告情報などが出てきた

まずは、仮審査のときには確認できなかった、遅延履歴などの申告情報が出てきた場合です。

金融機関と保証会社では、信用情報の確認方法や確認先が違うこともあって、銀行では知りえない情報を保証会社が持っていることもあります。

機関が違うと保管されている個人信用情報も変わります。

本審査する前に転職をした

本審査前の転職も影響します。

転職をすると勤続年数がリセットされてしまい、住宅ローン審査にマイナスになってしまいます。

昨今は勤続年数3年未満でも、審査ができる金融機関は増えています。

でも、転職すると勤続年数1年未満になってしまうんですよね。

最終的に本審査のあとに行う銀行との「金銭消費貸借契約」では、免許証と合わせて健康保険証の確認もあるんです。もしそこで仮審査のときと会社が変わっていたら…。

>> 【関連記事】住宅ローンの審査における在籍確認|融資実行まで要注意

仮審査後に新規借り入れをした

仮審査のあとに他の機関から借り入れをしても審査に影響します。

新たに借り入れをすることで「返済比率」が変わってきてしまうからです。

借り入れをすれば、金融機関や保証会社が審査時に照会をする個人信用情報に記録されます。

しかも返済に遅れたとなると最悪です。

クレジットカードのキャッシング枠が返済比率に影響します。むしろ使ってないカードは解約しましょう。

購入物件の遵法性が弱い

購入する物件の遵法性が欠けているところがあると審査に影響します。

遵法性は、「法令を守れている」という意味です。

こちらのような法令違反があると審査NGになる可能性があります。

- 既定の建ぺい率や容積率の超過

- 前面道路の接道義務違反

- 建築確認を取らずに建てられている

- 建築確認図面とは違う設計で建てられている

- 違法建築

- 完成当初は建築基準を満たしていたものの、その後違法な増改築がされている

- 自主管理のマンションで管理組合がない、戸数が少ないなど

外壁がトタンのような家は「検査済証」がない物件も多いんですよね。増改築もされちゃってることも多いかな。(昭和の香りがあって雰囲気は嫌いじゃないけど、、)

健康状態が良くない

団体信用生命保険に加入できないレベルの健康状態だと、本審査に落ちてしまいます。

以下のような状態です。

- 告知日から3ヶ月以内に、医師から治療や投薬を受けたことがある

- 告知日から3年以内に、指定の病気に関する手術、2週間以上にわたる医師の診察・治療や投薬を受けたことがある

- 手足や指の欠損、または機能障害がある

※告知日:団体信用生命保険加入用の書類に必要事項を記入する日

「家を買うなら早いほうがいい」と言われる理由は、実は健康状態も1つあるんですよね。

「あ、ヤバイ…。健康診断の結果がだんだん悪くなってきたんだよね。」

>> 【関連記事】持病がばれると住宅ローンが組めない?|団信の告知義務違反のリスクも解説

事前審査がAIによる審査だった

ネット銀行に多いと言われる、事前審査がAIで行われたケースです。

AIだと入力情報だけでシステマチックに判定されます。しかし、本審査は必ず人が対応するので、機械では見抜けなかった細かい内容な背景などから、本審査が否決になることもあるんです。

一部金融機関でも、人ではなくAIが事前審査をしていることがあるみたいですね。

人件費削減で事前審査のAI化はもっと進んでいくような気がします。

仮審査とはいえ、審査が通ると「もうすぐマイホームが手に入る!」と期待してしまいますよね。ネット銀行系は気をつけましょう。

>> 【関連記事】ネット銀行住宅ローンの失敗例5選!|デメリットやメリットも解説

目次に戻る↑

住宅ローンの審査が厳しい金融機関ランキング

最後に、住宅ローンの審査が厳しい金融機関をカテゴリー別にランキングにしました。

金利が低いってことは、審査が厳しいということを理解しておきましょう。

ネット銀行

ネット銀行はもっとも審査が厳しい機関です。

住信SBIネット銀行・auじぶん銀行・楽天銀行など

基本的に勤め先や年収が良い層を取り囲んでいるイメージです。

金利の低さは魅力的ですが、審査が通るハードルは高いのでまずは審査に出せるか検討してからにしましょう。

>> 【関連記事】ネット銀行住宅ローンの失敗例5選!|デメリットやメリットも解説

メガバンク・都市銀行

次に、CMでも出てくるような大手銀行です。

三菱東京UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行など

ネット銀行よりは審査は厳しくない傾向ですが、一般的には厳しい印象です。

地方銀行・信用金庫

地方銀行・信用金庫はどちらかというと審査はゆるい傾向です。

ただ、通常より金利が高かったり、保証金が多くなるなどのデメリットもあります。

信用金庫より地方銀行の方が審査は厳しいイメージです。

諸経費も込みで借りれたりするので、比較的柔軟な印象です。

労金・JA

労金・JAも審査は緩い傾向です。

良くも悪くもごくごく普通という印象です。

勤務先の労働組合に加盟してると審査を優遇してくれたりします。

フラット35

フラット35は上記の金融機関と比較してもかなり審査は通りやすい傾向にあります。

自営業の方など審査がどこも通りづらい方にはフラット35がおすすめです。

どこも審査落ちしてしまった人が「最後の砦」で使うイメージですね。

「いろんな金融機関があって困っちゃうな…。住宅ローンの「まとめサイト」みたいもので確認してみようかな。」

>> 【まとめ】住宅ローンおすすめランキング|現役宅建士が解説

ここまでの「まとめ」

- ネット銀行やメガバンクは審査が厳しい

- フラット35はどの金融機関も使えない場合などにおすすめ

目次に戻る↑

住宅ローンの審査項目

最後に、住宅ローンの審査基準についても触れておきましょう。

住宅ローン審査の「事前審査(仮審査)」と「本審査」には、どんな項目があるのかについて解説します。

事前審査(仮審査)と本審査の2つに通過しないと住宅ローンが組めません。

審査基準

主に申込者である「人」と「物件」を中心に審査をされています。

※右へスクロール →

| 住宅ローンの審査基準 |

| ー | 審査項目 | 審査基準 |

| 申込者の属性 | 支払いの遅延履歴 | 過去に支払を遅延していないか |

| 年齢 | 完済時の年齢が80歳以上ではないか |

| 健康状態 | 持病や健康不安がないか |

| 年収・勤め先 | ・収入は安定しているか

・個人事業主か否か |

| 勤続年数 | 在籍期間が半年~1年以内ではないか |

| 物件の属性 | ・物件の担保評価、耐震性能、住宅としての品質など

・物件が容積率オーバー、建蔽率オーバー、借地権(旧法・新法)、保留地、仮換地などの権利関係や違法建築となっていないか |

その他には「借入金額に無理はないか」や「収入に対する返済負担率(返済比率)が高すぎではないか」など、返済計画が問題ないかも確認してますね。

>> 【関連記事】住宅ローンでCICを見ない金融機関はある?|信用情報にキズが付く行為も紹介

審査方法

事前審査(仮審査)と本審査における、審査方法は以下の通りです。

| 審査の段階 | 審査方法 |

| 事前審査 | 申込者本人の自己申告した情報をもとにする審査 |

| 本審査 | 申込者から提出された所得証明書などを審査して、融資の可否を決定するための審査 |

書類をもとに細かく審査するのが本審査というイメージです。

確認されている項目に大きな違いはありません。

住宅ローンの比較はモゲチェック

目次に戻る↑

まとめ

今回は、住宅ローン審査で落ちた人の体験談について解説しました。

住宅ローンの審査は、思わぬ形で審査に落ちてしまうことがあります。

これまでに審査落ちを体験した人はいっぱいいるので、体験談を知っておくことは大切です。

一番は支払いに関する滞納をしないことですが、雇用形態なども影響してきます。

この記事で、住宅ローン審査を通過するために、過去の体験談を参考にして頂ければと思います。

また、住宅ローンを探すなら「モゲチェック」がおすすめです。

無料で簡単におすすめの住宅ローンを探してくれるので、手間のかかる住宅ローン選びから解放されます。

ではまた次回!

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

twitter

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

twitter

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

twitter

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

twitter

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

twitter

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

twitter

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

twitter

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

twitter

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

twitter

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

取り扱い金融機関はどれぐらいありますか?

A

100を超える取り扱い金融機関があります。(増加中)

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

モゲチェックの3種類の使い方を教えてください。

A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。

②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破

③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

Q

モゲチェックで住宅ローンの相談はできますか?

A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

STEP1

STEP2

[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

STEP3

アカウント認証を完了させる(登録したメールアドレス宛)

STEP4

STEP5

申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

STEP6

申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

STEP7

モゲチェックマイページ画面

↓提案できる住宅ローンがない場合↓

[メッセージへ(無料相談)]からアドバイザーに相談も可能

目次に戻る↑