>> マンション購入における予算の決め方|これを見れば安心

>> 【まとめ】住宅ローンおすすめランキング|現役宅建士が解説

住宅ローンと車ローンの返済がきつい場合の対処法

住宅ローンと車のローンの同時返済がきつい場合の対処法について解説します。

ローン返済を滞納すると、いわゆる「ブラックリスト」に掲載されて、借り換えやカード作成もできなくなるなどのマイナスが発生します。

>> 【関連記事】住宅ローン審査の明暗を分けるCICとは?|信用情報の見方

変動費と固定費の見直しをする

まずやるべきこととして、「毎月の支出を見直して減らす」ことです。

支出には食費のような「変動費」と、ローンや水道光熱費などの「固定費」があります。

主な変動費

- 食費(外食代も含む)

- 日用品費

- 趣味娯楽費(映画、音楽、ゲームなど)

- 交際費(飲み代など)

- レジャー費(お出かけ代、施設利用費など)

- 被服費(洋服、クリーニング代)

- 美容代

- 健康医療費(サプリなども含む)

変動費は毎月決まった金額ではないので、減らすことは難しいこともあります。たまたま冠婚葬祭や旅行がある月は、支出が高くなります。

主な固定費

- 住宅ローン

- 住宅の維持費(管理費・修繕積立金など)

- 車のローン

- 水道光熱費

- 教育費(学費、習い事など)

- 車維持費(駐車場、ガソリン代など)

- 通信費(携帯、家庭内WiFiなど)

- 保険料(医療、学資など各種)

- 定額利用料(月額サービスなど)

固定費は変動費とは違って毎月必ず発生するので、少しでも抑えることができれば家計の負担を抑えることができます。

「ゴルフは仕事の付き合いもあるからやめれないよな…。あ、夕刊やめたらちょっと支出は抑えられるかな。」

住宅ローンを借り換える

次に、住宅ローンを他の金融機関に借り換えることです。

良い条件で借り換えできれば、今より返済負担を軽くなり月々の返済額を減らすことができるメリットがあります。

>> 【関連記事】住宅ローンの借り換えできないケースとは?|5つのケース

たった今借りている先の金融機関に相談することで、「返済期間の延長や毎月返済額の減額」「金利が低い変動金利に変更」などの交渉できる場合もあります。

「市場として金利が下降しているとき」に借り換えないとメリットが出ない場合があります。

車を買い替える

車を売却して安い車に買い替えるのも1つの選択肢です。

安い車に買い替えることで、ローンの負担や維持費も抑えることができます。

売却には複数の買取業者に無料で査定を依頼できる、車買取一括査定サイトを使いましょう。

以下のような項目を入力するだけで簡単に売却価格を比較できます。

カーネクスト

売却前に車のローン残高がどのくらい残っているのか確認しておきましょう。

「月々の変動費を下げれば家を買っても問題なさそうかな。さすがに家賃を払っていくのはもったいないし、具体的に家の購入を検討していきたいな。」

だけど……

「そもそも自分はどれぐらい借りれるのかな……」(情報収集したい)

「どの銀行なら問題なくローンが組めるのか分からない……」

「営業マンに勧められたローンだけじゃちょっと不安……」

という方も多いと思います。

そんなあなたにおすすめしたいのが、

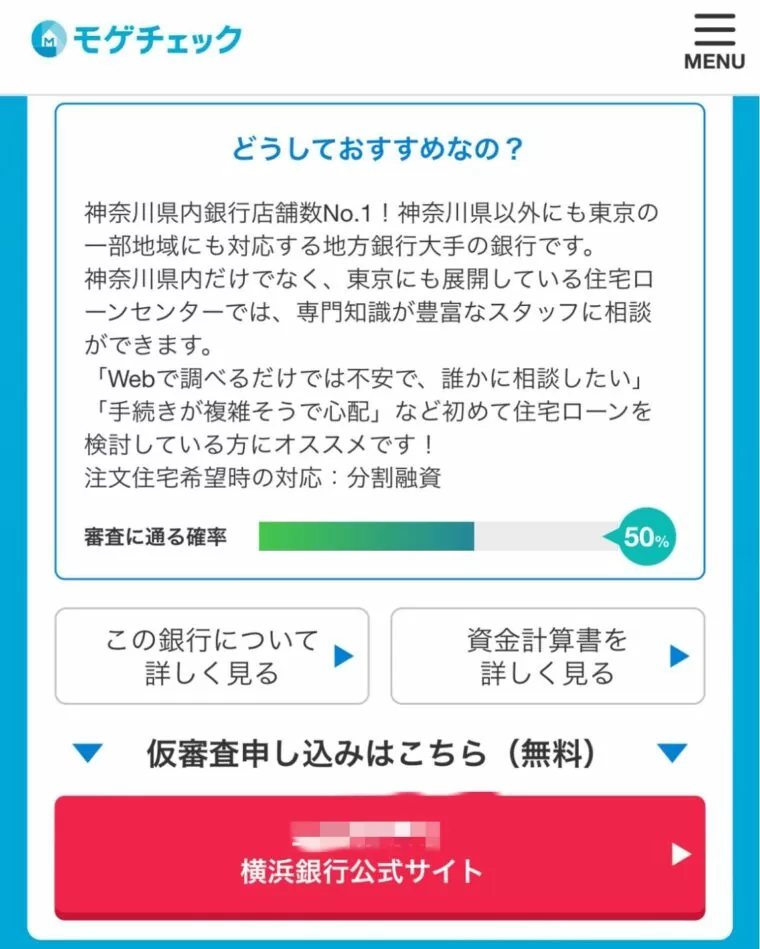

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック 」です。

」です。

このツールを使えばすべて無料かつ5分で、

- 「どんな条件で借りれるか」わかる!

- 「審査に通る確率」がわかる!

- 「ランキングでおすすめ」がわかる!

「モゲチェック」なら、ストレスなく時短で住宅ローン選びができます。

さらに、モゲチェック限定の特別金利も↓

特別金利について

- 対象:借り入れ or 借り換え

- 変動金利:0.48%

- 申込期間 :2026年2月27日(金)まで

- 融資実行:2026年3月31日(火)まで

※モゲチェック診断結果画面の条件を満たすことが条件

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(営業マンも提携銀行ならやりやすいですからね。。)

また……金利が上がりはじめています。

引用:日経電子版

引用:日経電子版

引用:日経電子版

引用:日経電子版

そんなときも「モゲチェック」を活用すれば、より条件のいい住宅ローンが簡単にみつかります。

金利0.1%変わるだけで総額100万円以上損することもザラにあるんです…。住宅ローン商品の比較はやるべきなんですよね。

「なんか便利そう!でも、、、こういうサービスって実は有料だったとかなんじゃないの?」

いえいえ!実際に使ったことあるんですが、1円もかかりませんでしたよ。

>> 【関連記事】住宅ローンの0.1%の金利差は大きい?|総返済額の違いを解説

↓実際に診断してみた結果↓

ホントに無料でした…。

(不動産業界にいるからこそ、ちょっと疑ってたんです)

一番いいなと思ったのは、診断したからといって営業電話がこないところですね。

家探しの入り口としても有効かなと思います。

あとは、サクッと見つかるのはいいですね。

登録作業入れても5分ぐらいでした。

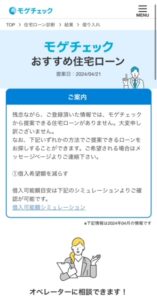

診断結果画面①

診断結果画面①

診断結果画面②

診断結果画面②

診断結果の画面(ランキング)

診断結果の画面(ランキング)

アドバイザーに相談(無料)

アドバイザーに相談(無料)

正式な事前審査の前に個人信用情報も確認してくれるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの住宅ローンが調べられます!

「そうなんだ!仮審査の仮審査ってことだね。無料だしせっかくだから使ってみようかな…評判とかクチコミだけちょっとみておきたいな。」

そんなことも聞かれるだろうと思ったのでクチコミなど集めてみました。下にスクロールして、チェックしてみてください!

\モゲチェック限定の優遇金利あり(2月末まで)/

無料で住宅ローン診断する(新規) >> 無料で住宅ローン診断する(借り換え) >>

無料で住宅ローン診断する(借り換え) >>

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

twitter

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

twitter

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

twitter

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

twitter

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

twitter

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

twitter

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

twitter

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

twitter

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

twitter

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

取り扱い金融機関はどれぐらいありますか?

A

100を超える取り扱い金融機関があります。(増加中)

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

モゲチェックの3種類の使い方を教えてください。

A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。

②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破

③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

Q

モゲチェックで住宅ローンの相談はできますか?

A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

STEP1

STEP2

[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

STEP3

アカウント認証を完了させる(登録したメールアドレス宛)

STEP4

STEP5

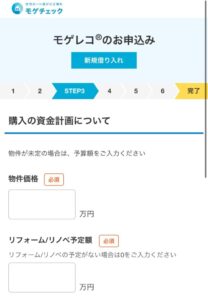

申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

STEP6

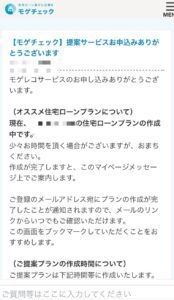

申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

STEP7

モゲチェックマイページ画面

↓提案できる住宅ローンがない場合↓

[メッセージへ(無料相談)]からアドバイザーに相談も可能

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

購入者自身でも金融機関の目星を先につけられていると、他の検討者と競合したときに有利になる場合があるんです。

「そうなんだ!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいだね。」

目次に戻る↑

それでも住宅ローンと車ローンがきついなら売却

月々のコストなどを見直しても返済がきつい場合は売却を検討しましょう。

売却時の注意点や売却方法について解説します。

ポイントは複数の会社に査定を依頼してみることです。査定金額が数十万から数百万も変わることがあります。

住宅や車の売却における注意点

住宅と車どちらにも共通するのが、「売却した金額でローンを完済できるかどうか」になります。

実際に売却するかどうかの判断軸は、以下になります。

- ローン残債以上で売れる→具体的に売却を検討する

- ローン残債未満で売れる→現金を補填して売却を検討する、または売却を見送る

査定をしたら売却しないといけないわけではないので、まずは「どれぐらいで売れるのかな?」というぐらいでいいと思います。

住宅の売却は一括査定サイトがおすすめ

住宅の売却は、大手から地域密着型まで幅広く査定を依頼することが重要です。

- サイトの運営会社がしっかりしてること

- 大手不動産会社も最低1社は依頼すること

不動産業界は、会社というより営業マンごとに営業手法などが異なる属人的な業界です。

会社というよりは、担当営業マンの対応や知識量など含めて判断することをおすすめします。

>> 【関連記事】不動産売却におすすめの会社とは|査定サイトの口コミも紹介

>> 【関連記事】Terass offer(テラスオファー)の口コミは?|現役宅建士が徹底分析!

車の売却も一括査定サイトがおすすめ

住宅と同じように車の売却も複数の会社に査定依頼しましょう。

カーネクスト

少しでも高く買取してもらえたら、資金として蓄えることもできますよね!

車を売却してもカーシェアー(サブスク含む)やレンタカーが使える

レンタカー以外に、昨今はカーシェアや車のサブスクサービスを利用できます。

車を手放してもライフスタイルに合わせた使い方ができます。

車の維持費(ガソリン代・保険料・メンテナンス費用・自動車税など)ってばかにならないですよね。

目次に戻る↑

住宅ローンと車ローンの併用では返済負担率がポイント

ここでは、ローンを利用する場合の返済負担率のポイントについて解説します。

返済負担率(返済比率)とは、年収に対してローン返済額が占める割合(以下、計算式)をいいます。

返済負担率が、各金融機関でもっている基準を超えた場合は審査に落ちることがあります。

返済負担率は1つのローン返済額だけではなく、すべてのローン返済額を合計した金額で算出されます。注意しましょう。

>> 【関連記事】住宅ローンのヒアリング項目|これがあれば安心

住宅ローン「フラット35」を利用する場合

金融機関が住宅金融支援機構と提携して扱うフラット35では、以下のような返済負担率になります。

- 年収400万円未満の場合は30%以内(返済負担率(%)=年間の返済額÷年収×100)

- 年収400万円以上の場合は35%以内(返済負担率(%)=年間の返済額÷年収×100)

年収別の年間返済額と月々返済額をまとめました。

| 年収 | 年間返済額 | 月々返済額 |

| 400万円未満 | 120万円 | 10万円 |

| 500万円 | 175万円 | 約14.6万円 |

| 600万円 | 210万円 | 17.5万円 |

| 700万円 | 245万円 | 約20万円 |

基準となる年収を「手取り年収」にすれば、返済負担率の枠を使い切らなずにすみます!つまり、車のローンにも余裕がもてるようになります。

変動金利では借りすぎに注意

住宅ローンは民間の金融機関やネット銀行などで組むことができますが、借りすぎに注意しましょう。

民間の金融機関の主な返済負担率の基準は以下になります。

※右へスクロール

| 年収 | 100万円以上300万円未満 | 450万円未満 | 600万円未満 | 600万円以上 |

| 基準 | 20%以下 | 30%以下 | 35%以下 | 40%以下 |

数あるローン商品の中で、住宅ローンは最も金利が低い商品です。その特性を活かして、住宅ローン以外は現金で用意するという方向性も1つです。

>> 【関連記事】ネット銀行住宅ローンの失敗例5選!|デメリットやメリットも解説

すでに住宅ローンや車ローンを組んでいる場合

先にどちらかのローンを組んでいた場合の計算方法についても解説します。

前提条件(先に住宅ローンを組んでいて、新たに車ローンを使う場合)

- 年収500万円

- 住宅ローン返済が月々10万円

- 返済負担率35%(車ローンの基準)

- カーローンの返済負担率 = 年間返済額 ÷ 年収 × 100%

- 35%= 年間返済額 ÷ 500万円 × 100%

- 年間返済額 = 175万円(月々約14.6万円)

上記の計算をまとめると、すでに組んでいる住宅ローン(月々10万円)を考慮すると、月々4.6万円まで車ローンが組めるということになります。

同時にローンを組む組まないにしても、無理なく返済できる範囲でローンを組みましょう。

車ローンは、住宅ローン控除のような税金の優遇制度はないので予め注意しましょう。

>> 【関連記事】住宅ローン控除1年目の確定申告は大変?|徹底解説

目次に戻る↑

住宅と車を売却して賃貸暮らしもおすすめ

住宅と車を売却して、利便性の良い立地に賃貸暮らしをするのも1つの選択肢です。

賃貸暮らしは、状況に応じて柔軟に移動できるメリットもありますよね!

心理的な負担が減る

賃貸暮らしは精神的な面で負担が軽くなります。

持ち家なら売却して資金を得ることができる意見もありますが、大体の家は売却しても大金を手にすることはできません。

賃貸暮らしをするには、貯蓄も大切です。将来的な相続などを考えると賃貸暮らしの方が円滑に進むこともあります。

>> 【関連記事】老後の住み替えに潜む恐ろしい罠とは|失敗しない方法

メンテナンスコストがかからない

賃貸では、専有部の設備(エアコンやトイレなど)の故障の修繕は、貸主や管理会社の費用でやってくれます。

設備の劣化や建具の不具合などがあれば、規約に違反するような使い方をしていない限り、基本的に大家さんが費用を負担してくれます。

所有中の維持費(住宅ローン以外)

- 専有部の修繕費用

- 管理費と修繕積立金

- 固定資産税や都市計画税 など

>> 【関連記事】賃貸と持ち家で1300万円の差が生まれる?|徹底解説

\ 仲介手数料ゼロの物件が探せる /

全体的に賃貸の体験がとてもよかった。オンラインで完結するし担当の方がとても誠実に対応くださり、全てスムーズに進んだ。また利用すると思う

Googleクチコミ

とにかく仲介手数料が安いのでお得。内見もスムーズに行えて安心して良い物件を見つけられました。次の引っ越しでも使いたいと思ってます。

Googleクチコミ

初期費用が今までで一番安く賃貸に引っ越せました!!引越しを急いでいたので、対応が早くてとても助かりました!!またお願いしたいです☺️

Googleクチコミ

不動産の会社特有の気付かれないうちにお金を請求しようという雰囲気が一切なく、気持ちよく取引ができました。対応も素早くて文句なしです!

Googleクチコミ

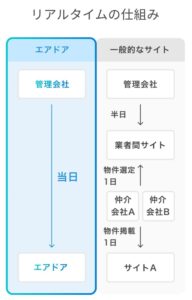

「おとり物件」ゼロで差別化する賃貸検索サービスのエアドア。内見予約や物件申し込みはオンラインで完結でき重要事項説明もビデオ通話で実施される楽さ。そして仲介手数料は最大でも2.2万円と安価。エンドユーザーにめちゃくちゃ優しい。(いまは管理会社さんしか掲載できずオーナー直掲載は難しそう)

twitter

「おとり物件」ゼロで差別化 賃貸検索のエアドアが1.5億円調達 | Forbes JAPAN 公式サイト(フォーブス ジャパン)

twitter

Q

仲介手数料は、なぜ最大無料と安くできるのですか?

A

①管理会社から成果報酬を頂戴する仕組みだからです。万が一、成果報酬を頂戴できない場合は、仲介手数料をお客様より頂戴するケースもあります。(物件次第)

②管理会社から直接情報を頂くことで、仲介会社のタスク(空室確認など)を削減しています。また、契約手続きなどもオンラインで対応することで、仲介手数料をより安くできています。

引用:エアドア

引用:エアドア

Q

エリアはどこが対象ですか?今後増える予定はありますか?

A

現状、東京都と神奈川県が対象です。今後は、一都三県、その後4大都市圏・全国に展開予定です。

Q

掲載されていないお部屋も相談は可能でしょうか?

A

別途、担当する仲介パートナーに相談をお願いします。(対応できる場合もあります)

Q

内見時の集合場所はどこでしょうか?

A

現地集合になります。複数物件を内覧される場合は公共交通機関での移動になります。

目次に戻る↑

まとめ

今回は、住宅ローンと車ローン(カーローン)の併用の注意点について解説しました。

住宅ローンと車ローンの併用は、少なからず家計に影響を与えます。

仮に返済がきつい状態なっても、スムーズに希望金額で売却できる保証もありません。

住宅ローンと車ローンどちらを先に組むとしても、「モゲチェック」を活用しつつ予算を決めてから動き出しましょう。

もし、家と車の両方の購入を考えている場合は、車に貯金を使ってローンは住宅だけが理想です。

わざわざ車ローンを使って返済がきつい状態になるより、カーシェアやサブスクサービスなどをうまく利用してライフスタイルに合った使い方を見つける方が安全です。

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

twitter

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

twitter

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

twitter

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

twitter

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

twitter

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

twitter

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

twitter

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

twitter

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

twitter

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

取り扱い金融機関はどれぐらいありますか?

A

100を超える取り扱い金融機関があります。(増加中)

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

モゲチェックの3種類の使い方を教えてください。

A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。

②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破

③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

Q

モゲチェックで住宅ローンの相談はできますか?

A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

STEP1

STEP2

[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

STEP3

アカウント認証を完了させる(登録したメールアドレス宛)

STEP4

STEP5

申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

STEP6

申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

STEP7

モゲチェックマイページ画面

↓提案できる住宅ローンがない場合↓

[メッセージへ(無料相談)]からアドバイザーに相談も可能

目次に戻る↑