[PR]当サイトはアフィリエイトプログラムに参加しています。

「返済期間40年の住宅ローンってどうなのかな…。詳しく知りたいな。」

こういった疑問に答えます。

あなたは、

「返済期間40年にして組む住宅ローンってどうなんだろ…。」

と悩んでないですか?

そもそも住宅ローンを組むだけでも不安なのに、40年でローンを組んでも大丈夫か心配になりますよね。

実は、私も35年ローンを組んだことありますが、かなり不安になりました。

(少し借りすぎちゃったかな?というのがずっと頭にありました)

今は物件が割高なので、ちょっと無理しないと買えなかったりします。

なので、借入限度額いっぱいでローンを組んでいる人も少なくないのが現状です。

そんなときに、40年ローンで組めれば、月々の返済額を抑えることができます。

でも、40年みたいな長期ローンを組んでもいいのかな?と思いますよね。

そこで今回は、不動産業界歴10年以上/住宅ローンアドバイザーの私が「返済期間40年の住宅ローン」について解説します。

この記事を読めば、

などが分かります。

返済期間40年のような長期ローンは、一つは「永住思考がある人」に向いています!メリット・デメリットを理解してから検討するようにしましょう。

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

>> 【まとめ】住宅ローンおすすめランキング|現役宅建士が解説

40年ローンがやばいと言われる理由

まずは、返済期間40年で住宅ローンを組むのがやばいと言われる理由について解説します。

40年ローンは、月々の返済負担を抑えられる一方でリスクもあるんですよね。

総返済額が増える

一つ目は、支払利息が増えて総返済額が増えることです。

なぜなら、返済期間が長いほど元金の減りが遅くなるからです。

(利息は元金に対してかかります)

たとえば、5,000万円を金利1.5%で借りると、

40年ローンになると約200万円近くも多く支払うことになります。

「月々の負担が軽くできる」という理由だけではなく、老後も踏まえて使うかを検討するべきです。

5年しか変わらないのに「総返済額」にするとけっこう差があるなという印象ですよね。

「5,000万円でこんなに変わるんだ。月々の返済額を抑えることを優先したいならアリってことだよね。」

>> 【関連記事】共働きなら5000万円住宅ローンは組める?|目安年収やシミュレーションを解説

金利が高くなる傾向がある

次に、40年ローンのような長期のローンは、金利がやや高くなる傾向があります。

金融機関からすると、完済されるまでに時間がかかるリスクがありますからね。

(リスクを金利で補うイメージです)

SBI住信ネット銀行では、こちらのように返済期間に応じて金利を上乗せしています。

「ちょっとしか変わらないじゃん。」と思うかもしれませんが、返済期間が長いと支払利息はかなり変わります。

40年ローンを使うなら、

「月々の返済額でみるとメリット、返済総額でみるとデメリット」

になることを知っておきましょう。

返済期間が長くなると、ちょっと金利が違うだけでもトータルで数百万は変わってきますからね。

「0.1%の差でも変わるんだろうね。いろんな金融機関を比較して、条件がいいところを選ばないとね。」

>> 【関連記事】住宅ローンの0.1%の金利差は大きい?|総返済額の違いを解説

金利変動の影響を受けるリスクがある

特に変動金利で40年ローンを組むと、将来の金利上昇のリスクを受けるリスクがあります。

金利が上がればローン返済額が増えて、家計に影響が出てしまいます。

特に0.5%前後のような低金利でローンが組めていると、金利上昇のインパクトは感じやすいです。

40年という長期間では、経済状況の変化で金利も見直しがされる可能性は高いです。

金利動向って専門家でも予測できないものですからね。ましてや変動金利で40年ローンを組むならなおさらですよね…。

「金利が上がっても返済していける範囲でローンを組まないとね。たしか、変動金利でも5年は返済額や金利が変わらないルールとかあったよね?」

>> 【関連記事】住宅ローンの5年ルールがない銀行とは?|125%ルールも合わせて解説

定年退職してもローン返済が終わらない

長期間の住宅ローンになるので、定年後も返済が続いてしまう可能性も高くなります。

多くの人は退職後の収入が現役のときより下がるので、ローンの返済がかなり負担になります。

そうなってくると、

といったことが起こる可能性があります。

老後資金や生活費と並行してローン返済を続けていくのは、一般的な年金暮らし世帯では大変です。

35歳で住宅ローンを組んだら完済が85歳ですからね。変動金利で組んで借りすぎないように気をつけましょう。

「老後も住宅ローン返済があること考えると、しっかり資金的なところのライフプランとかFPに相談しておかないとダメだね。」

>> 【関連記事】独立系FPのランキングを一挙公開!|失敗しない探し方も解説

利用できる金融機関が多くない

40年ローンを取り扱っている金融機関は限られていて、選択肢が多くありません。

そのため、金利や条件で妥協せざるを得ない場合があります。

「他の住宅ローンと比べて不利な条件で借りちゃった」というケースも。

住宅ローンは大きな借金を背負うことなので、商品には慎重になるべきです。

どこの金融機関でも40年ローンが使えるわけじゃないんですよね。

「なるほど。てか…自分で探すの大変だよね。。」

それに……

「実際、自分はどれぐらい借りれるのかな……」(情報収集したい)

「どの銀行なら問題なくローンが組めるのか分からない……」

「営業マンに勧められたローンだけじゃちょっと不安……」

という方も多いと思います。

そんなあなたにオススメしたいのが、

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック」です。

このツールを使えばすべて無料かつ5分で、

「モゲチェック」なら、ストレスなく時短で住宅ローン選びができます。

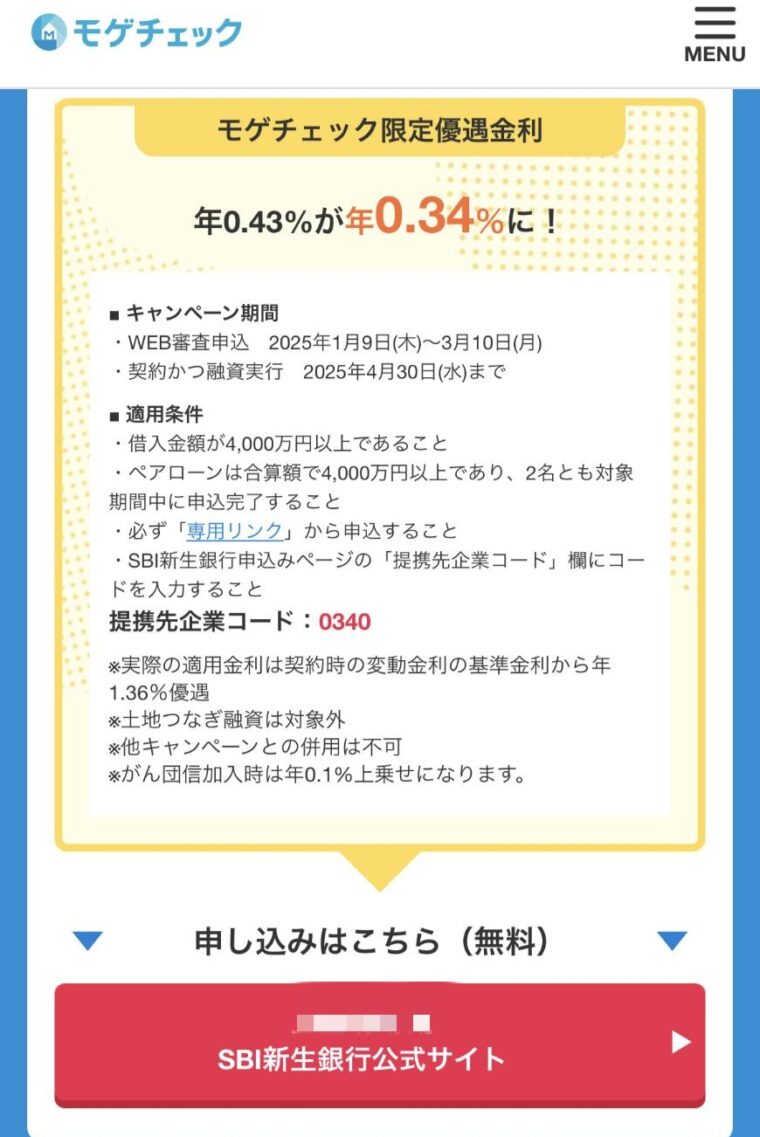

さらに、モゲチェック限定の特別金利も↓

※モゲチェック診断結果画面の条件を満たすことが条件

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(営業マンも提携銀行なら仕切りやすいですからね。。)

また……金利が上がりはじめています。

そんなときも「モゲチェック」を活用すれば、より条件のいい住宅ローンが簡単にみつかります。

金利0.1%変わるだけで、総額100万円以上損することもザラにあります…。住宅ローン商品の比較はやるべきなんですよね。

「なんか便利そう!でも、、、こういうサービスって実は有料だったとかなんじゃないの?」

いえいえ!実際に使ったことあるんですが、1円もかかりませんでしたよ。

>> 【関連記事】住宅ローンの0.1%の金利差は大きい?|総返済額の違いを解説

↓実際に診断してみた結果↓

ホントに無料でした…。

(不動産業界にいるからこそ、ちょっと疑ってたんです)

一番いいなと思ったのは、診断したからといって営業電話がこないところですね。

家探しの入り口としても有効かなと思います。

あとは、サクッと見つかるのもいいですね。

登録作業入れても5分ぐらいでした。

正式な事前審査の前に個人信用情報も確認してくれるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの住宅ローンが調べられます!

「そうなんだ!仮審査の仮審査ってことだね。無料だしせっかくだから使ってみようかな…評判とかクチコミだけちょっとみておきたいな。」

そんなことも聞かれるだろうと思ったのでクチコミなど集めてみました。下にスクロールして、チェックしてみてください!

\モゲチェック限定の優遇金利あり(2月末まで)/

無料で住宅ローン診断する(新規) >>先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form

退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

購入者自身でも金融機関の目星を先につけられていると、他の検討者と競合したときに有利になる場合があるんです。

「そうなんだ!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいだね。」

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

40年ローンとは

そもそも40年ローンってどんな商品なの?というところにも触れておきたいと思います。

返済期間が最長40年の住宅ローン

40年ローンとは、返済期間が最長40年になっている住宅ローンです。

たとえば、5,000万円を住宅ローン金利1.5%で借りたときの月々返済額はこちらです。

返済期間5年しか変わらないのに、毎月で約15,000円も差が出てきます。

つまり、毎月の返済額を抑えたい人には相性のいい商品です。

ただ、トータルにおける支払総額(=元金+利息)は多くなるところは注意点ですね。

20代などの若いうちに家を買いたい人にとっては、画期的な商品ですよね。

「そうだね!家を買うのはよくないみたいな意見もあるけど、住宅ローンが組めるなら早めがいいと思うな。」

>> 【関連記事】「家賃がもったいないとか言って家を購入するバカって頭悪いよね」はホント?|反対意見も紹介

40年ローンが商品としてできた理由

返済期間35年より長いローンができたのは、以下のような経済状況やニーズが原因です。

特に都市部では、新築マンションを筆頭に物件価格が高騰しすぎて、35年ローンでは返済負担が重すぎて借りれないなど声が増えています。

また、収入がまだ少ない傾向にある若年層にとっても、月々の返済額を抑えられて長く借りれる住宅ローンはメリットになります。

(若くして現物資産を所有できるというメリットもあります)

金融機関としても、長期的なお付き合いができる顧客が増えるというメリットもあります。

このような背景や理由から、一部の金融機関は40年ローンの提供を始めました。

都心のマンションなんて国民の平均年収だと、もはや買えないですからね。仕方ないのかもしれません。

「本当にそう。資産価値がどうだとかの前に買えないよね。」

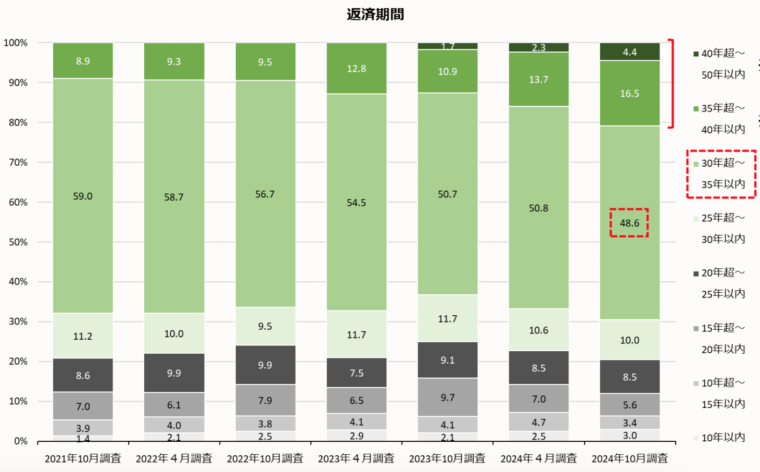

返済期間35年をこえる住宅ローンは増えてきている

実態として、返済期間35年をこえる住宅ローン利用者は増えてきています。

もっと増えていくと思いますね。

取り扱いできる銀行

40年ローンは取り扱いのある銀行は限られています。

主な取り扱いできる金融機関はこちらです。

ただし、どの金融機関でも使えるわけではなく、「金利上乗せ」や「完済年齢80歳まで」など条件があるケースが多いです。

各銀行の公式サイトなどを確認して、詳細については事前確認するようにしましょう。

大手メガバンクはまだ参入していないですが、取り扱える金融機関はもっと増えていくでしょうね!

「なるほどね。というか、そもそも40年ローンにしても家計が破綻しないかをお金のプロに相談しときたいよね。」

そんなときは、「マネーコーチ」がおすすめです!無料でFP相談できますし、顔バレせずにオンライン相談できるサービスです!

このツールを使えばすべて無料で、

オンライン相談をカメラ機能OFFでできるのが特徴ですよね!

「いいよね!SNSとかで簡単に個人情報が晒されちゃう時代だからね!」

- Q相談は無料ですか?なぜ無料で相談できるのですか?

- A

相談は最後まで無料です。

マネーコーチは、多くの金融機関が提供しているいろいろな金融商品から、相談者のニーズに沿った商品を提案しています。その結果、相談者が提案した商品を気に入って購入したときに、金融機関から手数料を受け取ります。

そのため、相談者から費用をもらうことなく、サービスを提供することができています。もちろん契約しなくても、相談料を払う必要は一切ありません。

- Q相談は2回目以降も無料ですか?

- A

はい、2回目以降も無料です。

- Q相談したら何か契約しないといけないのか?

- A

保険や投資等を無理に契約する必要はありません。

相談の結果、契約しない方もいらっしゃいます。

マネーコーチでは弊社勧誘方針を基本として相談者の意向を最優先に考えているので、しつこく勧誘することありません。

- Q地方在住なのですが、相談はできますか?

- A

マネーコーチでは全ての方により良いサービスを受けていただくため、オンラインでのご相談に対応させていただいております。

そのため、地方の方でも都市部の方と変わらない質の高いご相談内容をご提供させていただけます。

- Qオンライン面談でいきなりカメラオンにするのは抵抗があるのですが、カメラオフでも大丈夫でしょうか?

- A

相談様の中には、カメラオンで面談することに抵抗がある方も多くいます。

なので、画面オフでのオンライン面談も可能です。

- Qサービスの対象外になることはありますか?

- A

マネーコーチによる対応が難しい方、具体的には以下のような方は本サービスの提供対象外となります。

・20歳未満/70歳以上の方

・無職(専業主婦/主夫を除く)や休職中、学生の方

・多重債務や債務整理を行っている方

・極端に負債または支出が多い、収入が少ない方

・日本国外にお住まいの方

・障害年金など公的制度に関するご相談をご希望の方

・同業他社(保険代理店・金融商品仲介業)にお勤めの方

- Q「マネーコーチ」の運営会社を教えてください。

- A

株式会社SURE INNOVATION (シュアーイノベーション)です。※2017年9月29日設立

- 所在地:大阪府大阪市中央区伏見町4-2-7 PMO淀屋橋9階

- 運営事業:お金の相談サービス 「Money Coach」の運営、お金の専門情報サイト 「Money Journal」の運営など

- Step.1相談したい日時を選択

- Step.2必要事項を入力

- Step.3確認メールが届き、予約完了

- Step.4家計診断(ヒアリング)

- Step.5資金計画・ライフプランの策定

- Step.6FPならではのアドバイス

- Step.7アフターフォロー

>> 【関連記事】マネーコーチの評判や口コミは?|特徴やメリット・デメリットも解説

40年ローンのやばいデメリット

ここでは、40年ローンのデメリットについて解説していきます。

総返済額が増える

40年ローンは月々の返済額が少なくなる一方で、総返済額は大きくなります。

なぜなら、返済期間が長いほど支払う利息が増えるからです。

5,000万円の住宅ローンを、35年と40年で比較すると一目瞭然です。

返済期間が5年違うだけで、約200万円多く払うことになってしまいます。

目先だけを考えるならメリットですが、総返済額でみると負担は増えるので注意が必要です。

単純に返済期間が長いので利息が増えるということですね。

「そうだよね。月々の家計に負担をかけたくないならアリだと思うけどね。」

適用される金利が高くなる場合がある

40年ローンは35年ローンよりも金利が高く設定される場合があります。

なぜなら、金融機関からすると、貸したお金が返済されないかもしれないリスクが高くなるからです。

具体的な金融機関の金利上乗せはこちら。

- 住信SBIネット銀行(住宅ローン金利に0.15%が上乗せ)

- auじぶん銀行(住宅ローン金利に0.10%が上乗せ)

なので、40年ローンを検討するときも、複数の金融機関を比較して決めることが大切です。

完済される時期が遅くなればなるほど、あらかじめ金利は高くしておこうという考えですよね。

「まあしょうがないよね。自分が貸すときもそうすると思うし。」

金利上昇時のリスクが高くなる

40年ローンのような長期間になると、金利上昇の影響を受けやすくなります。

なぜなら、返済期間が長くなると経済状況も変わってくるからです。

もし、金利変動の影響は受けたくないなら、

などしていく必要があります。

長期でローンを組むときほど、変動金利にする場合は慎重になるべきです。

金利が1%上がっただけで、月々の返済額が数万円変わってくるし、トータルになると数百万も変わってきますからね。

「なるほどね。そのためにも「モゲチェック」を使って、できるだけ低金利でローンを組むようにしないとだね。」

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

定年退職後も返済が続く可能性が高い

40年ローンを組むと、定年後もローン返済をしていく可能性は高くなります。

退職後に年金だけでローンを払い続けるのは、思ってるほど簡単なことではありません。

ローン返済が老後も終わらない場合は、返済計画は慎重に立てましょう。

「30代で40年ローンを組めても、完済年齢が70代だもんね…。できるだけ金利は低く借りないとだよね。(比較が必須だわ)」

使える金融機関が限られる

40年ローンのような長期ローンは、取り扱いできる金融機関はまだ多くありません。

取り扱いできる主な金融機関はこちら。

現状、大手都市銀行では40年ローンは提供していません。

金融機関によって金利や条件が変わってくるので、事前に確認しましょう。

今はそこまで多くないけど、いずれ取り扱いできる金融機関は増えてくると思いますよ。

「そうなんだ!所得が上がらないのに物件価格は上がっちゃうなら長期ローンじゃないと買えなくなるからね。

>> 【関連記事】50年のローンはやばい?理由は?|特徴やメリット・デメリットも解説

売却や住み替えしづらくなる

40年ローンは、ローン残高の減りが遅くなるので、売却や住み替えがしづらくなる傾向があります。

(売れる金額よりローン残高のほうが高い期間が長くなります)

物件次第では、自己資金で出して売却しなければいけない状況が出てきます。

老後のライフプランを考えて住宅ローンを組まないと、住み替えできないことが起きてしまいます。

返済期間が長期にわたるので、老後も返済が続くリスクをしっかり考えないといけないですよね。

「ホントそうだよね。まずFPに相談してプロのアドバイスをもらっておいた方がいいかも。」

>> 【関連記事】独立系FPのランキングを一挙公開!|失敗しない探し方も解説

心理的な負担が大きくなる

40年という長期間で住宅ローンを組むと、心理的な負担も長くなります。

返済期間が長いほど、不測の事態が起きる可能性も高くなるものです。

特にライフイベント(転職、子どもの進学、病気など)があると、大金がなくなっていきます。

なので、長期ローンを組むときは、無理のない返済計画かどうかをよく検討する必要があります。

定年退職しても「あと10年もローン返済がある」と思うと気持ちが重くなりそうですよね。

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

40年ローンのメリット

一方で、40年ローンのメリットはこちらです。

月々返済額を抑えられる

40年という長期で住宅ローンを組めるので、月々の返済額を抑えることができます。

たとえば、3,000万円を年利1.5%で借りた場合、35年ローンなら月々の返済は約89,000円ですが、40年ローンなら約83,000円と、毎月6,000円ほど軽くなります。

この差は家計にとって大きな余裕となり、教育費や貯蓄、娯楽などに回す資金も確保しやすくなります。

「家は欲しいけれど、月々の負担が不安…」という方にとって、現実的な選択肢になるのが40年ローンです。だと思います。

「なるほど!35年だと返済が苦しい人とかはいいよね!」

審査が通りやすくなる

40年ローンは、返済比率(返済負担率)を抑えられて、住宅ローン審査が通りやすくなる傾向があります。

借入額が同じだとしても、月々の返済額が少なくなるからです。

35年ローンでは審査落ちしていた方でも、通過できる可能性が高まります。

35年ローンの審査に不安がある方は、40年ローンを検討してみましょう。

住宅ローンの審査では「年収に対する返済比率(返済負担率)」が一つのポイントになります!

「なるほど!金融機関から借りたお金を40年(480回)で分割するから月々返済額を抑えられるんだね。」

物件の選択肢が増える

月々の返済負担を抑えられるので、購入できる物件の選択肢が広がります。

なぜなら、返済が滞るリスクが減るので金融機関として貸しやすくなるからです。

35年ローンでは3,000万円しか借りられなかったのが、40年ローンなら3,300万円借りられる場合も。

物件の選択肢が増えることで、

というような条件を広げるチャンスが出てきます。

条件を広げられるということは、資産価値のある物件を選べる可能性も広がります。

長期ローンのメリットはこういうところもありますが、「借りすぎ」には注意しましょう。

「そうだね!背伸びは禁物!」

物件の予算を上げやすくなる

物件の選択肢が増えるということで、物件の予算も上げやすくなります。

予算を上げることができれば、より理想に近い住まいを選べるようになります。

もちろん、予算を上げると老後の返済が大変になるリスクもあります。

とはいえ、理想の家に住める可能性が上がるところはメリットです。

「そうだね!老後の住宅ローン返済をどうしていくかは考えないとね。」

返済スピードが調節しやすくなる

長期ローンにすることで月々の返済額に余裕がでて、自分のペースで返済をしやすくなります。

つまり、毎月、繰り上げ返済用などにまわせるお金が増えます。

将来を予測しにくい現代において、変化に対応しやすい返済方法をコントロールできるのは大きな安心材料です。

あくまで「最大40年借りられる」というローンなので、実際には繰り上げ返済をして早く完済することもできます。

「なるほど!長い期間で住宅ローン組んでおくことで、柔軟に選択がしやすくなるってことだね。」

資産運用しやすくなる

月々の返済額が抑えることで、支出に余裕がでた分を資産運用に回すこともできるようになります。

たとえば、毎月1万円を積立投資にまわせると、将来的に数百万円を増やすことができます。

さらに、住宅ローン控除を活用することで、還付金を資産運用にあてることもできます。

40年という長期ローンを組むことのメリットは、月々の返済額を抑えるだけではないのです。

住宅ローンを返済しながら資産運用もする発想が浮かびにくいですよね!

「たしかに!運用方法は、お金のプロであるFPに相談しながらだね。」

>> 【関連記事】独立系FPのランキングを一挙公開!|失敗しない探し方も解説

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

40年ローンが向いてる人

40年ローンがおすすめな人のタイプにも触れておきましょう。

20代の若い人

まず、20代は返済期間を長くとりやすいので向いています。

毎月の返済負担を抑えつつ、長期的なライフプランを組みやすくなるからです。

たとえば、25歳で40年ローンを組んだ場合、完済は65歳。

定年までに完済が見込めるため、将来の生活設計に無理がありません。

さらに、若いうちに住宅を購入しておけば、家賃の支払いを資産形成に回すことができ、老後の安心につながります。

40年ローンが20代に向いている主な理由は以下の通りです。

もちろん、借入期間が長い分、総返済額は増えますが、若さを活かして時間を味方につけることで、大きなメリットになります。

20代だと将来設計が変わりやすいので、無理のない資金計画を立てておくことが重要です。

20代の共働き世代

共働きの20代夫婦にも40年ローンは向いています。

その理由は、2人の収入を合わせることで審査に通りやすく、無理のない月々の返済計画を立てられるからです。

たとえば、月収25万円の夫婦で合計50万円の世帯収入があれば、住宅ローンの借入可能額はぐっと広がります。

40年ローンを活用することで、以下のようなメリットを享受できます。

ただし、今後のライフプラン(出産・育休・働き方の変化)も見据え、柔軟な返済計画を立てることが重要です。

もちろん共働きができることが確定している前提でローンを組むことが大切です。

収入増加が見込める若い人

将来的に収入アップが見込める職業やキャリアプランがある人には、40年ローンは特に効果的です。

最初は無理のない返済額で始め、収入が上がった後に繰り上げ返済をすれば、利息を抑えて完済時期を早めることができます。

具体的には次のような人が該当します。

このような方は、「今の返済能力」ではなく「将来の返済能力」に合わせて住宅ローンを設計できるため、賢い借り方が可能になります。

繰り上げ返済を計画的にできる人

繰り上げ返済を前提に40年ローンを活用すれば、月々の負担を抑えつつ、結果的に返済総額を抑えることも可能です。

なぜなら、繰り上げ返済によって支払う利息が減り、返済期間の短縮につながるからです。

以下のような資金計画を立てられる人が向いています。

繰り上げ返済には「返済期間短縮型」と「返済額軽減型」がありますが、長期ローンとの相性が良いのは前者です。

結果として、無理なく、計画的に、利息の負担を軽減することができます。

資産運用に慣れている人

資産運用の知識や経験がある人にとっては、40年ローンは資産を最大化する手段にもなります。

なぜなら、低金利で長期の借入ができれば、住宅ローンを抑えて残りの資金を運用に回すことができるからです。

たとえば、住宅ローン金利が1.0%であれば、年利3〜5%の運用益が見込める投資信託やiDeCo、NISAなどで差益を得ることが可能です。

このような運用を行える人は、以下のような特徴があります。

もちろん、運用にはリスクも伴いますが、返済に余裕がある40年ローンだからこそ、資産運用との両立が可能になります。

40年ローンを組むとやばい人

一方で40年ローンを組むとやばい人はこちらです。

完済時年齢が80歳を超える人

結論から言えば、完済時の年齢が80歳を超えるような人には、40年ローンはおすすめできません。

なぜなら、老後の生活資金とローン返済が重なることで、家計が圧迫されるリスクが高くなるからです。

たとえば、45歳で40年ローンを組むと、完済は85歳。

定年退職後も長く返済が続くため、年金だけでローンを払い続けるのは現実的ではありません。

以下のような懸念があります。

こうしたリスクを避けるには、完済時の年齢をできれば70歳前後に抑えるのが理想です。

年齢が高めの方は、ローン期間を短くするか、頭金を多くして借入額を減らす工夫が必要です。

変動金利には5年ルールなどがありますが、それでもリスクありますよね!

>> 【関連記事】住宅ローンの125%ルールがない銀行とは?|5年ルールも合わせて解説

ライフプランが定まってない人

将来のライフプランがまだ決まっていない人は、40年ローンを組むべきではありません。

理由は、返済期間が長いぶん、生活スタイルや働き方の変化に対応しにくくなるからです。

たとえば、次のような不確定要素がある人は注意が必要です。

40年という長期のローンは、安定した未来設計があってこそ有効に活用できます。

ライフプランが曖昧なまま契約すると、将来的に「思っていたのと違う」と後悔する可能性があります。けた方が安心です。

内部リンク

将来の収入減少や病気、家族構成の変化など、人生には思わぬことが起きたりしますからね!注意しましょう。

「ホントそうだよね…。借金を背負うわけだからね。」

家計管理が得意ではない人

家計の管理が苦手な人は、40年ローンを組むと返済に行き詰まる恐れがあります。

なぜなら、長期間にわたるローンは、収支のバランスを継続的に管理する力が求められるからです。

実際に、以下のような傾向がある人は要注意です。

このような状態で40年ローンを組むと、途中で病気や収入減があった場合に対応できません。

最低でも、毎月の収支を記録し、ボーナスや臨時収入も含めた家計の計画を立てられる人でなければリスクが高くなります。

収入が安定していない人

収入が不安定な人も、40年ローンには向いていません。

なぜなら、収入が上下する中で安定した返済を40年続けるのは非常に難しいからです。

具体的には、以下のような職種・状況の方が該当します。

こうした方が長期ローンを組むと、収入が減ったときに返済できなくなる可能性が高まります。

住宅ローンは長距離走。安定したペースで走り切れる体制がないと、途中で破綻してしまうリスクがあるのです。

売却して住み替えする予定がある人

将来的に家を売却して住み替えを考えている人には、40年ローンは不向きです。

なぜなら、ローン残債が多く残る状態で売却することになり、思うように資金が残らないケースが多いからです。

40年ローンは元金の減りが遅いため、売却時のローン残高が高くなりがちです。

たとえば、10年後に売却を予定していた場合、通常より多くのローン残債が残るため、売却益で返済しきれない可能性があります。

また、以下のようなデメリットもあります。

住み替えを前提にしているなら、返済期間はなるべく短く設定するか、頭金を多く入れてローン残高を抑える工夫が必要です。

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

40年の住宅ローンの繰り上げ返済はおすすめしない

仮に、40年ローンを組んで返済が苦しくなったときの対策も紹介します。

メリットが少ないから

40年ローンは月々の返済負担を軽くすることが主な目的です。

そのため、繰り上げ返済をしても「毎月の返済額」や「総返済額」の削減効果が相対的に小さくなります。

具体的には、以下のような理由があります。

「せっかく繰り上げ返済したのに、思ったより返済総額が減らなかった」という声も少なくありません。

特に40年ローンでは、繰り上げ返済の効果を十分に感じにくいのが実情です。

前に「本当に得になるか」を必ずシミュレーションしておきましょう。

繰り上げ返済は住宅ローン控除が終わってから

繰り上げ返済をするなら、住宅ローン控除の適用期間が終わってからがベストです。

なぜなら、住宅ローン控除は年末残高の0.7%が最大13年間にわたり所得税や住民税から控除される制度であり、ローン残高を減らすと控除額も減ってしまうからです。

たとえば、以下のようなケースがあります。

そのため、住宅ローン控除の13年が終わるまでは、繰り上げ返済を控えるのが賢明です。

控除期間終了後に余裕があれば、そこで繰り上げを検討するとよいでしょうして「任意売却」に進む必要があるので注意しましょう。

繰り上げ返済の方法は2種類

住宅ローンの繰り上げ返済には、主に以下の2種類があります。

どちらもメリット・デメリットがあり、ライフプランや資金状況に応じて選ぶことが大切です。

① 期間短縮型

返済期間を短くするタイプの繰り上げ返済です。

同じ毎月の返済額をキープしつつ、ローン完済時期を早めるのが特徴です。

② 返済額軽減型

毎月の返済額を減らすタイプの繰り上げ返済です。

返済期間は変わらず、生活のゆとりを持ちたい人に適しています。

どちらの方法がよいかは、以下のように使い分けるとよいでしょう。

- 利息を減らして早く完済したい人 → 期間短縮型

- 家計の負担を軽くしたい人 → 返済額軽減型

どちらの繰り上げ返済を選ぶかによって、将来の家計や資産形成にも影響します。

迷った場合は、FPや金融機関に相談するのもおすすめです。

余剰資金があれば投資に回した方がいいから

手元に余剰資金がある場合は、それを繰り上げ返済に使うよりも、資産運用に回したほうが効果的なことも多いです。

なぜなら、現在の住宅ローン金利(特に変動金利)は非常に低いため、それ以上の利回りが見込める投資商品にお金を働かせたほうが、資産形成につながるからです。

具体的には、以下のような運用先が考えられます。

もちろん、投資にはリスクも伴いますが、長期でコツコツ運用すれば、繰り上げ返済以上のリターンを得られる可能性もあります。

返済を急がず、余剰資金を活用するという考え方も、40年ローンにはマッチしています。

資産運用はお金のプロであるFPに相談してからにしましょう!

>> 【関連記事】独立系FPのランキングを一挙公開!|失敗しない探し方も解説

40年ローンの返済シミュレーション

40年で住宅ローンを組んだときの返済シミュレーションを紹介します。

40年ローンを変動金利組むときのポイント

50年ローンもやばい?

最後に、40年ローンもやばいの?ということも少しだけ解説しておきます。

結論、リスクを理解して利用するなら問題ありません。

40年ローンとデメリットは同じ

結論から言うと、40年ローンも50年ローンと同じようなデメリットがあります。

なぜなら、返済期間が長くなることで利息負担が増えたり、老後資金への影響が大きくなったりするからです。

具体的なデメリットは次の通りです。

- 支払う利息が増える

借りる期間が長いほど、利息を払う総額は大きくなります。 - 元金の減りが遅い

最初の10年〜20年は、支払ってもなかなか借金の元本が減りません。 - 資金計画が難しくなる

退職後も返済が続くリスクが高まり、老後の生活設計が立てづらくなります。

年金生活中も住宅ローンを払い続けることになり、家計を圧迫しかねません。

このように、40年ローンも「長期間のリスク」が50年ローンと本質的に変わらないため、慎重な判断が求められます。

住宅ローン50年の取り扱い銀行

50年ローンを取り扱っている銀行は、まだ限られています。

なぜなら、通常の住宅ローンは35年が標準であり、それ以上の長期ローンはリスク管理が難しいからです。

主な取り扱い銀行は次の通りです。

- 住信SBIネット銀行

- auじぶん銀行

- ソニー銀行

- 楽天銀行

ただし、どの銀行も「50年ローン=誰でも組める」わけではありません。

年齢や収入、物件条件によっては希望通りの融資期間にならないこともあります。

50年ローンは「家を買うチャンスを広げる」というメリットもありますが、将来にわたるリスクも十分に考慮して選ぶことが大切です。

まとめ

今回は、40年の住宅ローンはやばい?について理由やメリット・デメリットなどを解説しました。

40年ローンは、住宅ローンが組みやすくて物件の選択肢が広がるなどのメリットがあります。

ただし、35年ローンに比べて金利が増えて総支払額が増えるデメリットもあるので注意しましょう。

この記事で、返済期間40年の住宅ローンを知っていただき、住宅ローン選びに役立ててください。

どちらかというと永住する前提で買う物件に使うローンと相性がいいです。

とはいえ、40年ローンが使える金融機関を知らないし、どれぐらい借りれるかわからないという人も多いと思います。

そんなときは「モゲチェック」を使いましょう。

登録時間たったの5分で、無料かつ簡単におすすめの住宅ローンをいくつか教えてくれます。

もちろん35年ローンにおける、自分に合う金融機関を見つけるときにもです。

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

コメント