[PR]当サイトはアフィリエイトプログラムに参加しています。

「家賃もったいないから家を買うのは違うみたいな人がいるけど、どうなんだろ。そろそろ買おうかなとも思ってるから詳しく知りたいな。」

こんな悩みに答えます。

あなたは、

「家賃がもったいないとか言って家を購入するバカって頭悪いよね…って言う人いるけどホントかな。」

と悩んでないですか?

賃貸暮らしの人が、家を購入したいと思ってるのに「持ち家はバカ」なんて言われると不安になりますよね。

賃貸vs持ち家は、永遠のテーマですし解決することはない問題です。

賃貸暮らしの人は持ち家を批判しますし、その逆もあります。

実は私も、賃貸と購入どちらの経験もありますが、特に比較することもせず決めちゃいました。

正直、どっちを選択しても納得できていたと思います。

とはいえ、ちょっとでも賃貸と持ち家の情報は集めておいて、自分なりの判断をしていきたいですよね。

そこで今回は、不動産業界歴10年以上/現役宅建士/住宅ローンアドバイザーの私が「家賃がもったいないとか言って家を購入するバカって頭悪いよね」について解説します。

この記事を読めば、

などを知ることができます。

ぜひ最後まで見ていってくださいね。

賃貸vs持ち家どっちがいいかは、結論、個人の価値観によります!いろんな意見がありますが、鵜呑みにしすぎないようにしましょう。

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

「家賃がもったいないとか言って家を購入するバカって頭悪いよね」と言われる理由(意見)

さっそくですが、「家賃がもったいないとか言って家を購入するバカって頭悪いよね」と言われる理由(意見)について解説します。

SNSでも「家賃を払うこと=掛け捨て」という情報が拡散されたりしますよね。ポジショントークの部分もあるので、鵜呑みには注意です。

購入時にお金を払う必要があるから

家を買うときは、購入にかかる諸費用などが初期費用として大きくかかってきます。

諸費用のイメージは「物件価格の5〜10%程度」が目安です。

(マンションと戸建て、新築と中古で多少変わります)

- 仲介手数料(中古の場合)

- 固定資産税・都市計画税・登録免許税・不動産取得税・印紙税

- 火災保険料

- 融資手数料・保証会社への保証料・抵当権設定費用 など

頭金を出すとなると、さらに数百万は必要になってきます。

一方、賃貸は「家賃の約5ヶ月前後」でおさまるので、家を買うのはバカだと言われる理由になるということです。

購入否定派の意見として、「家にそんな大金をかけるのはもったいない」という発想なんだと思いますね。

「これはしょうがないよ。買っちゃえば売却して現金にできるからね。(家賃は掛け捨てだし)」

ライフスタイルの変化に対応しづらいから

家を持ってしまうと、転勤や家族構成の変化に対応しづらくなる傾向があります。

例えばこんなときです。

賃貸だと気軽に引っ越しができますが、持ち家だとそうはいかなくなる場合があります。

売却するのか、それとも貸すのかという判断もしないといけません。

家を買ってしまうことで身動きが取りづらくなるので、購入はバカだと言う人がいます。

持ち家だと動きにくいというのは、単純に思い込みが強いという部分はあるかなと思います。(ただ慣れてないっていうのが一番かなと思います)

「たしかに。仮に手狭になって引っ越すという意味では、賃貸と変わらないよね。金額が大きいからっていうのはあるけど。」

簡単に引っ越しができなくなるから

環境変化に対応しづらいことに似てますが、持ち家になると簡単に引っ越しがやりづらいという意見もあります。

つまり、住み替えできるまで時間がかかるということです。

購入した家から引っ越すときは、一般的には先に売却という方法をとる人が多くなります。

しかし、売却は購入検討者が買ってくれないと成り立ちません。

一方、賃貸なら自分のタイミングで解約を出して、引っ越し先を見つければいいだけです。

先に引っ越してしまう方法もありますが、資金的に余裕がないとなかなかできないですからね。

自分で修繕費用を出す必要があるから

持ち家になると、以下のような修繕は自分のお金でやらないといけなくなります。

でも、賃貸であれば管理会社やオーナーの費用で対応してくれます。

「たしかに手間とコストはかかるけど、自分の資産だからね。そもそも丁寧に使うと思うしいいかな。」

メンテナンスコストが上がる可能性があるから

持ち家になると、メンテナンスコストが上がります。

マンションと戸建てで範囲は変わりますが、主な修繕箇所はこちらです。

建物は経年劣化していくので、予防も含めたメンテナンスは必要なコストになります。

(数十万円から数百万の費用がかかってきます)

賃貸とは違って、維持・管理していくための費用が発生するのが持ち家です。

賃貸であれば、出ていく費用は家賃だけですからね。

「まあそうだよね。でも、しっかりメンテナンスしてれば売却(現金化)のときにメリットになるからね。」

管理費や修繕積立金が上がる可能性があるから

マンションになると、所有者になれば管理費・修繕積立金(毎月)も支出することになります。

しかも、職人不足や資材価格の高騰などで、値上げされているケースが増えています。

(今現在は値上げされなくても、これから上がるマンションがほとんどです)

15〜18年で実施する大規模修繕があると、さらに修繕積立金が上がる可能性もあります。

これも維持費が賃貸よりかかるってことですね。管理費や修繕積立金は、いわゆる建物版の税金みたいな位置付けです。

固定資産税などの税金がかかるから

持ち家(所有者)になると、固定資産税や都市計画税を納める必要があります。

エリアや物件によって金額の差はありますが、一般的には年間で15円前後が目安になります。

賃貸では請求されない費用ですよね。実家は15万ぐらいだったかな。

>> 【関連記事】4,000万円のマンションは固定資産税どれぐらい?

災害の影響を受けるリスクがあるから

物件を所有することで、災害を受けるリスクもあります。

持ち家になると、災害による損害は、自分で負担しなければなりません。

火災保険・地震保険でも全額補償されないケースもあります。

自身含めた災害による資産価値が減る、あるいわゼロになるリスクですよね。これは考え始めたらキリがないので、なんとも言えないですね。

「まあそうだよね。そもそも日本という土地が島国だからね。」

一生賃貸は賢いから

好きなところに自由に住めるという意味もあり、一生賃貸は賢いという意見もあります。

ここまで解説した、家を買ったあとのメンテナンスコストもったいないということです。

つまり、「維持費も上がる家を買ってまで住まいを固める必要がない」という人もいたりします。

最近はライフスタイル・働き方の多様化が進んでいます。

そのため、リモートワークや副業もやれてしまうので、無理に会社近くに住まなくてもよくなってきています。

「住宅ローンを組んでわざわざ大きな借金を背負わなくてもいいのにっていうことなんだろうね。」

賃貸派は否定はしまんせが、年金生活になったときに無理なく払っていけるかというのは一つありますね。

>> 【関連記事】一生賃貸は賢い?|メリット・デメリットを解説

家を買う時代は終わったから

賃貸を推す人が増えてきているのが、価値観の変化も一つあります。

世の中の流れとして「オーナーになる」から「シェアする」に変わってきています。

その流れで、住まいにも流動性を求める価値観が出てきています。

サブスク事業が流行りはじめたのも大きいですよね。

ひろゆきも「家は買うな派」だから

今やご意見番ともなっている、実業家・ひろゆき氏も「家は買うべきではない」と発言しています。

理由は「住宅ローンで縛られる人生はもったいない」「将来の変化に対応できない」など。

ひろゆきのように柔軟な働き方をしている人は、家の購入は意味ないという発想になる傾向はあります。

一理ありますが、鵜呑みにしすぎると危険かなと思います。

「ひろゆきは、いわゆる富裕層だからね。お金に余裕がある人は賃貸派が多いイメージ。(法人で借りれば一部経費にできたりするしね)」

そうですね。あとは、「不動産屋に騙されないかな?」という不安から賃貸を選んでる人もいるでしょうね。

「怪しい営業マンもいるみたいだからね。ざっくばらんに相談できる不動産のプロを見つけられるといいよね。」

>> 【関連記事】Terass offer(テラスオファー)の口コミは?|現役宅建士が徹底分析!

「家賃がもったいないとか言って家を購入するバカって頭悪いよね」の反対意見

「家賃がもったいないとか言って家を購入するバカって頭悪いよね」の反対意見はこちらです。

資産になる可能性がある

家は資産になる可能性があるため、単純に「バカ」とは言い切れません。

たとえば、家の購入で住宅ローンを完済したら「持ち家≒資産」が残ります。

(返済している途中で売却しても現金にできる)

一方で、家賃10万円を30年払い続けても、手元に何も残りません。

なので、購入すれば資産(現金に変えれる)になる可能性があるという意見があります。

家の価値は下がるリスクはありますが、家賃は「掛け捨て」なので同じことになりますよね。

「これは納得だね。」

自分好みにリフォームできる

家の購入をして持ち家になると、自分好みにリフォームできるメリットもあります。

持ち家であれば、以下のようなリフォームができます。

家を購入することで、思うがままにクオリティ・オブ・ライフを高めることができます。

つまり、損得だけでは語れないところがあるんです。

賃貸に住んでたらこんな自由に部屋をいじれないですからね。

「しかも内装を変えるタイミングだって自分で決められるしね!」

そうですね!物件探しからリノベーションまでワンストップで対応してくれるところだと便利ですよね!

>> 【関連記事】リノベ不動産の評判・口コミは?信頼できる会社?|費用・料金についても解説

マイホームは損得だけではない

家の購入という「マイホーム」の実現には、損得だけでは決められない部分があります。

なぜなら、「家族の住まい」だからです。

たとえば、以下のような家の選び方があります。

私の実務経験においても、「人生の節目だから」「家族のため」などを理由に家の購入をする方も多くいます。

なので、マイホームは損得だけではない、という意見があるんです。

単純に損得だけで選んでしまうと、「住まい」という視点が抜けてしまって家に対する満足度が下がってしまうケースがあるんです。

「なるほど!とはいえ、家計も考えた予算組みが大切だよね。」

ですね!なので家の購入前にFPへの相談はかかせません。顔バレせずにオンラインで無料相談できる「マネーコーチ」がおすすめです!

>> 【関連記事】マネーコーチの評判や口コミは?|特徴やメリット・デメリットも解説

老後の住まいに困るリスクを減らせる

家を購入しておけば、老後の住まいに困るリスクも減らせます。

一つは、高齢になると賃貸の入居審査が通りづらくなるからです。

収入低下や健康面の不安など、オーナーが入居に対して後ろ向きになるケースが増えてしまいます。

それに対し、持ち家になれば老後の住まいへのリスクがなくなります。

たとえば、

こうした安心感は、賃貸にはない大きなメリットです。

これも損得勘定ではなく、ライフプランを見据えた意見ですよね!

子ども世代に資産として残せる

持ち家になれば、将来的に「相続財産」として子ども世代に残せるところもメリットです。

購入しておけば、将来的に子どもが住んでもいいですし、売却して現金に換えることもできます。

一方、一生賃貸だと子どもに残せる家という資産は「ゼロ」です。

(相続税の対策には、基礎控除や小規模宅地等などの特例を活用して負担軽減できたりします)

不動産というのは建物が古くなっても、土地は経年劣化の概念がないんですよね。なので、価値がマイナスになることはよっぽどの立地じゃない限り少ないです。

「子どものことを考えると、家を持っておくってのはアリだよね。」

売却すれば現金化できる

家を所有すれば、売却することで現金にできます。

「住み替え資金」や「老後の生活費」として家を売ることはあります。

一方で、賃貸になると長年払い続けてもお金に変えることはできません。

いずれ現金化できる資産があると、ライフプランの柔軟性を高めてくれることになります。

「売ればお金にできる資産」があると思うと、心理的にも安心しますよね。

「ホントそうだね!定年後に地方へ移住するとだったら、まとまった資金が必要になるからね。」

一生賃貸はやばい

一生賃貸でいることは、「老後のあらゆるリスク」が大きいです。

なぜなら、以下のような問題が起きる可能性があるからです。

身内が近くにいない単身高齢者になってしまうと、物件探し自体が難航するケースもあります。

現役時代は気にする必要もないですが、持ち家のほうがリスクが少ないという意見があります。

少子高齢化がますます加速すると、賃貸暮らしをするリスクが増える気がしますね。(どっかで法整備しないと)

一生賃貸は恥ずかしい

「一生賃貸は恥ずかしい」という意見もあります。

これは、とくに日本では「家を持つこと=責任を背負って生きている」という考え方がまだあるからです。

(ちょっとだけ個人的な意見も入ってますが…)

なので、賃貸だと半人前みたいで恥ずかしいという洗脳があります。

なんとなくですが30代以上はこんな価値観を持っている人は多いのかなと思います。良い悪いとか関係なく。

「昭和世代を中心に多いと思う。たしかに住宅ローンを組んで家を買うと仕事に身が入りそうだよね。(とりあえず内見にいってみようかな)」

だけど……

「どれぐらい借りれるのかな……」(情報収集したい)

「どの銀行なら問題なくローンが組めるのか分からない……」

「営業マンに勧められたローンだけじゃちょっと不安……」

という方も多いと思います。

そんなあなたにオススメしたいのが、

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック」です。

このツールを使えばすべて無料かつ5分で、

「モゲチェック」なら、ストレスなく時短で住宅ローン選びができます。

さらに、モゲチェック限定の特別金利も↓

※モゲチェック診断結果画面の条件を満たすことが条件

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(営業マンも提携銀行なら仕切りやすいですからね。。)

また……金利が上がりはじめています。

そんなときに「モゲチェック」を活用すれば、より条件のいい住宅ローンが簡単にみつかります。

金利0.1%変わるだけで、総額100万円以上損することもザラにあります…。住宅ローン商品の比較はやるべきなんですよね。

「それはかなりデカイね…」

>> 【関連記事】住宅ローンの0.1%の金利差は大きい?|総返済額の違いを解説

それに、正式な事前審査の前に個人信用情報も確認してくれるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの住宅ローンが調べられます!

「そうなんだ!仮審査の仮審査ってことだね。無料だしせっかくだから使ってみようかな…評判とかクチコミだけちょっとみておきたいな。」

\モゲチェック限定の優遇金利あり(2月末まで)/

無料で住宅ローン診断する >>先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form

退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

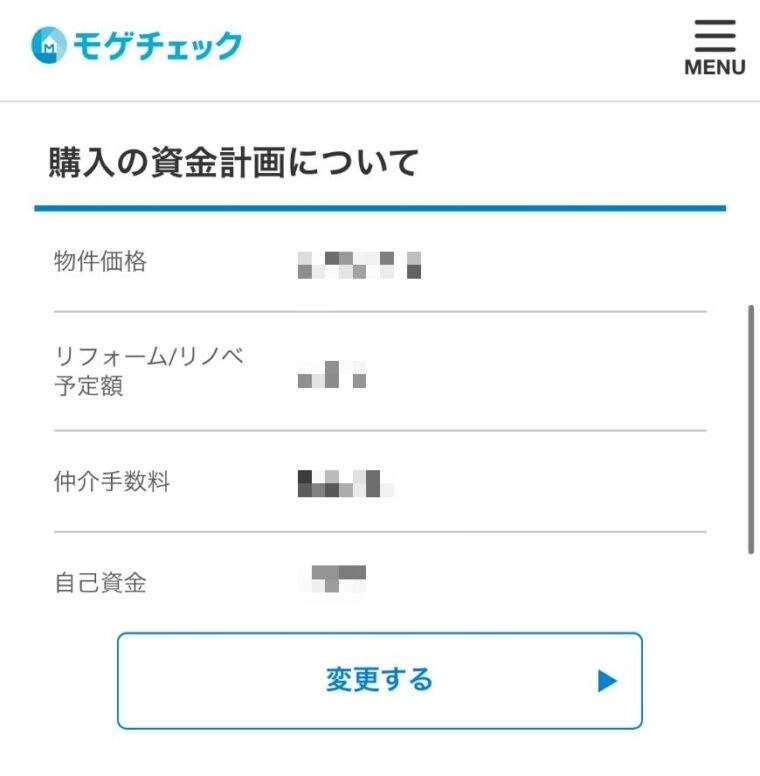

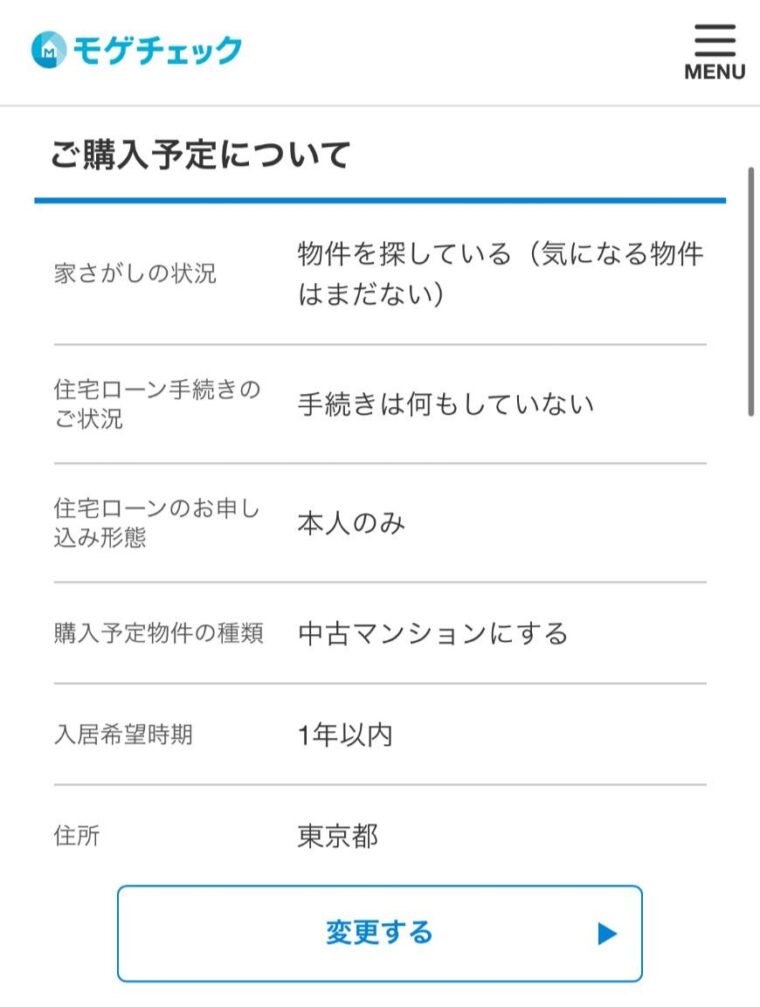

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

購入者自身でも金融機関の目星を先につけられていると、他の検討者と競合したときに有利になる場合があるんです。

「そうなんだ!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいだね。」

家を購入するメリット

家を購入するメリットはこちらです。

資産になる可能性がある

一つは、家を購入すれば将来的に資産として残せる可能性があります。

購入すれば所有することになるので、しかるべきタイミングで売却すれば「現金化」できるからです。

(賃貸に出して家賃収入を得ることもできますよね)

家を購入すれば、「住む場所が将来の資産」になる可能性があるのです。

ところが、家賃を払い続けても…そのお金は資産にはなりません。

特に都心や利便性のある立地にある物件なら、古いとか関係なく一定の土値が残るケースはありますからね。

間取りや内装を自由に変えられる

家を購入すれば、間取りや内装を自分の好きなように自由に変更できます。

例えばこんなリフォームもできます。

ライフスタイルや家族構成の変化によって、使いやすい間取りは変わることがあります。

自分の思うがままに居住空間を変更できるのは、持ち家ならではの魅力です。

賃貸だと気分転換に内装を変えることは絶対できないですからね!

生涯のコストが安くなる可能性が高い

家を購入したほうが、生涯で見ると住居費が安くなる可能性が高くなります。

なぜなら、住宅ローンを完済すれば、あとは維持費(税金など)だけになるからです。

月々10万円の住宅ローンを30歳で借りて65歳で完済すれば、残りは維持費(固定資産税・修繕費など)だけです。

一方、賃貸だと老後になっても変わらない家賃を払い続けないといけません。

例えば、家賃10万円を30歳〜85歳まで払い続けると、6,600万円になります。

購入しておけば、途中で売却して現金化にする選択肢もあります。

老後は年金が主な収入なので、家賃が家計を圧迫しますよね。

「確かにそうだね。払ってるのに自分のモノにならない漠然とした不安もあるよね。」

住宅ローンを完済すれば維持費だけになる

住宅ローンを完済すれば、以下のような維持費だけになります。

家賃を払うことに比べて支出は抑えられるので、生活に余裕が出ますよね。

このように、住宅ローン完済後は「住居費が圧倒的に下がる」という点が、家を購入する大きなメリットになります。

逆に賃貸だと、年を取ってもずっと家賃を払い続けなければなりません…。

戸建てになると所有者自身で修繕するか判断をするので、強制的な要素がないので気が楽ですよね。

家を購入するデメリット

メリットがある一方で、家を購入するデメリットもあります。

固定資産税やメンテナンスコストがかかる

家を購入すると、固定資産税や修繕費といった維持費が継続的にかかります。

なぜなら、持ち家は「所有物」となるため、国や自治体への税金負担や、老朽化への対応がすべて自己責任になるからです。

賃貸の場合、建物の修理や設備の故障は基本的に大家さんが負担しますが、持ち家ではそうはいきません。

実際にかかる主な維持コストは次のとおりです。

たとえば築10〜15年を過ぎると、給湯器や屋根の修繕、外壁の塗装といった出費が必要になることが多く、計画的な積立が欠かせません。

このように、家を買うと月々のローン返済だけでなく、税金や修繕といったコストも発生することを忘れてはいけません。

資産価値が落ちる可能性がある

家を購入しても、将来的にその資産価値が大きく下がる可能性があります。

その理由は、日本の不動産市場では「建物の価値が時間とともに下がる」傾向が強いからです。

特に木造住宅の場合、築20年〜30年で建物価値はほぼゼロとみなされるケースもあります。

たとえば新築で3,500万円の一戸建てを購入しても、20年後に売却しようとすると、土地代だけの1,000万〜2,000万円程度しか値がつかないことも珍しくありません。

資産価値が下がりやすい要因としては、

などがあります。

つまり、「買ったときの価格=将来の価値」ではないということです。

購入前には「リセールバリュー(再販価値)」にも目を向けることが、資産として損をしないための重要な視点です。

将来、相続の問題が発生する可能性がある

家を持っていると、将来的に相続の際にトラブルになる可能性があります。

なぜなら、不動産は現金のように分けやすいものではなく、複数の相続人がいる場合に「誰が家を引き継ぐか」で揉めやすいからです。

特に以下のようなケースでは注意が必要です。

たとえば実家を相続したが、住む予定も売る予定もなく放置され、「空き家問題」に発展するケースもあります。

さらに2023年からは「相続登記の義務化」が始まり、登記しないと10万円以下の過料が課されるようになりました。

このように、家を購入すると自分の代だけでなく、将来の相続人にまで影響を与える可能性があります。

家を「買うこと」だけでなく、「持ち続けるリスク」についても事前に考えることが大切です。

家の購入では、ライフプランもしっかり考えることが重要です。教育資金や老後資金もありますからね。

「確かに、支出もローンだけじゃないしね。ちょっとFPに相談しようかな。」

>> 【関連記事】独立系FPのランキングを一挙公開!|失敗しない探し方も解説

賃貸のメリット

賃貸のメリットも解説します。

購入に比べると初期費用が安い

賃貸は、家を購入する場合と比べて圧倒的に初期費用が安く済みます。

なぜなら、購入の場合は「頭金」「仲介手数料」「登記費用」など、数百万円単位の初期費用がかかるのに対して、賃貸では敷金・礼金・仲介手数料といった数十万円程度の支出で済むからです。

たとえば、3,500万円の住宅を購入すると、諸費用として200〜300万円ほどが別途必要になります。

一方で、家賃10万円の賃貸に住む場合、初期費用は30〜50万円程度が一般的です。

賃貸の初期費用の内訳としては、

となっており、家を購入するよりもはるかに負担が軽いのが実情です。

したがって、資金に余裕がない方や、転勤・転職などで将来の見通しが立ちにくい方にとって、賃貸は非常に現実的な選択肢といえます。

メンテナンスコストがかからない

賃貸住宅では、入居者が建物のメンテナンス費用を負担する必要がありません。

これは、建物の所有者である大家さんや管理会社が、共用部や設備の保守を行ってくれるからです。

エアコンが壊れたり、水漏れが発生した場合でも、原則として費用はオーナー側の負担となります。

たとえば以下のようなケースが考えられます。

このように、日常生活で起こりがちなトラブルも、賃貸であれば自分で修理業者を手配する必要がありません。

そのため、維持費や修繕リスクに悩まされることなく、安心して生活できるのが賃貸の魅力です。

気軽に引越しができる

賃貸なら、ライフスタイルや仕事の変化に合わせて、柔軟に引越しができます。

その理由は、持ち家とは異なり「売却」や「住宅ローンの残債処理」が不要だからです。

賃貸の場合、契約期間の満了や退去通知を出すだけで簡単に住まいを変えることができます。

たとえばこんなシーンでメリットを感じやすいです。

これらのニーズに対して、賃貸であればスムーズに対応できます。

一方、持ち家の場合はすぐには売れず、売却のタイミングや価格交渉に手間がかかることが多いです。

このように、身軽さを求める現代人にとって、「引っ越しのしやすさ」は大きなアドバンテージになります。

修繕費がかからない

賃貸住宅では、設備の故障や老朽化に伴う修繕費は基本的に大家さんが負担します。

なぜなら、設備や建物の所有者は大家さんであり、借主は使用料(家賃)を支払っている立場だからです。

法律的にも、通常使用による故障の修繕責任は貸主側にあるとされています。

たとえば、

といった事態でも、賃貸であれば管理会社に連絡するだけで対応してくれます。

一方、持ち家になると、数万円〜数十万円の修理費用を自分で負担する必要があります。

こうした突発的な出費を気にせず暮らせる点は、家計管理の面でも安心材料になります。

維持費がかからない

賃貸住宅では、固定資産税や大規模修繕積立金といった維持費を払う必要がありません。

これは、賃貸契約では「使用する権利」だけを得ているため、建物の所有に伴うコストを負担する義務がないからです。

たとえば持ち家の場合、次のような費用が発生します。

しかし、賃貸ではこれらが不要です。

火災保険に関しても、賃貸用の簡易保険で済み、数千円〜1万円程度で十分なことが多いです。

そのため、トータルで見ても賃貸は「出費が予測しやすい」という特徴があり、将来の計画を立てやすいというメリットがあります。

賃貸のデメリット

こちらも賃貸のデメリットも解説します。

老後も家賃を払い続ける必要がある

賃貸住宅では、老後もずっと家賃を支払い続ける必要があります。

なぜなら、賃貸は「借りている状態」であるため、住み続ける限り毎月の家賃が発生するからです。

たとえ定年退職後に収入が減ったとしても、家賃の支払いは免除されません。

例えば、月8万円の家賃の賃貸住宅に住んでいると仮定すると、1年間で96万円、65歳から90歳までの25年間で約2,400万円もの出費になります。

年金収入だけで暮らす高齢者にとっては、以下のようなリスクがあります。

こうした老後の家賃負担を回避するには、早い段階で「持ち家を購入しておく」か、「高齢でも入居しやすい住宅を検討する」などの備えが必要です。

年齢によって賃貸物件に住めなくなる可能性がある

高齢になると、賃貸物件への入居が難しくなる可能性があります。

その理由は、貸主が高齢者に対して「家賃滞納」や「孤独死リスク」を懸念する傾向があるからです。

特に単身高齢者の場合、物件オーナーが敬遠しがちです。

実際に不動産業界では、高齢者の入居審査が通りにくいケースが増えており、

といった状況に直面することがあります。

たとえば、75歳の単身者が一般的なアパートに入居しようとした際、大家から「万一の際に対応できない」として断られることも珍しくありません。

こうした背景から、将来を見越して、

といった対策が必要になります。

老後の引越しがスムーズにできない可能性がある

高齢になると、賃貸住宅での引越しが思うように進まない可能性があります。

その理由は、「入居先が見つからない」「体力や健康面での不安がある」「引越し費用の負担が大きい」といった複数の課題が重なるからです。

たとえば以下のような場面です。

特に高齢者の場合、「入居審査が通らない問題」や「物件選びの選択肢が限られる」といった現実に直面することが多く、結果的に不本意な住環境に妥協せざるを得ないケースもあります。

このような将来のリスクを避けるためには、60代のうちから「老後に備えた住まい計画」を立てておくことが重要です。

賃貸vs持ち家に決着をつける方法

賃貸vs持ち家の決着をつける方法について、住まいの選択についての考え方を解説します。

理想と損得の割合で決める

賃貸と持ち家のどちらを選ぶかは、「理想」と「損得」のバランスで決めるのが賢明です。

なぜなら、人によって重視する価値観が異なるからです。

「お金を節約したい」のか、「マイホームを持ちたい」のかによって、最適な選択肢は変わります。

例えば以下のように考えると、判断しやすくなります。

どちらにも一長一短があるため、「気持ち」と「お金」のどちらを優先するかを、自分自身で明確にしておくことが大切です。

200倍の法則で決める

「200倍の法則」とは、購入を迷っている物件家賃が、購入価格の200分の1未満であれば賃貸のほうが得と判断する目安です。

この法則を使えば、感情だけではなく損得も考慮するという目安ができます。

具体的には以下の通りです。

家賃が月20万円未満なら「賃貸の方が経済的に合理的」、それ以上なら「購入した方が得」となります。

もちろん、購入すれば住宅ローン金利、固定資産税、管理費・修繕費などもあるので、あくまで参考値としてみておきましょう。

感情で決めてしまうところを数字で裏付けを取りたい方には非常に役立つ判断基準です。

老後にしたい理想の暮らしで考える

将来どんな生活をしたいかをイメージすることも、賃貸と持ち家の判断材料になります。

なぜなら、老後の暮らしに対する希望や不安は、住まいの選択に直結するからです。

以下のような希望がある場合、それぞれに合う選択肢は異なります。

人生100年時代といわれる今、「終の住処(ついのすみか)」をどうするかはとても重要です。

まずは老後にしたい暮らしを言葉にしてみましょう。

「やっぱりライフプランとお金をしっかり計画することは大切だね。FPに相談してみよう。」

お金のプロに第三者目線でアドバイスをもらえるのは安心ですよね!いいと思います。

>> 【関連記事】独立系FPのランキングを一挙公開!|失敗しない探し方も解説

いまの住みやすさの延長で考える

現在の暮らしに満足しているなら、その延長で考えるのも有効な方法です。

なぜなら、今のライフスタイルや価値観に合っている選択は、将来も無理なく続けられる可能性が高いからです。

たとえば次のような判断ができます。

「家を買わなきゃいけない」「賃貸は損だ」といった思い込みで判断するのではなく、日々の暮らしを基準に「自分に合っている方」を選ぶことが失敗しないコツです。

賃貸と持ち家で1,300万円の差がでる?

最後に、こちらも巷でよく言われている「賃貸と持ち家で1,300万円の差がでる」問題について触れておきます。

結論、賃貸と持ち家で1300万円の差が出ません。

どちらを選ぶか考えるときに、意識しておくポイントはこちらです。

同じ条件の物件はないので、比較することすら意味なかったりします。シミュレーションをするなら、あくまで参考程度でとらえておくぐらいでいいと思います。

「どう考えても条件を同じにはできないからね。あきらかに損することが分かってても、外観が好きとかあるしね。」

>> 【関連記事】賃貸と持ち家で1300万円の差が生まれる?|徹底解説

まとめ

今回は、「家賃がもったいないとか言って家を購入するバカって頭悪いよね」という巷の意見について解説しました。

結論、人それぞれの住まいへの価値観も違うので一概に言えません。

また、賃貸VS持ち家には正解もありませんし、老後を見据えたライフプランも考慮する必要があります。

この記事を通して、「家賃がもったいないとか言って家を購入するバカって頭悪いよね」という意見をきっかけに賃貸vs持ち家について考えるキッカケになって頂けたら嬉しいです。

とはいえ、今のあなたがどれぐらいで住宅ローンが組めるかは知っておいて損はありません。

そんなときは「モゲチェック」を使いましょう。

登録時間たったの5分で、無料かつ簡単におすすめの住宅ローンをいくつか教えてくれます。

もちろん35年ローンにおける、自分に合う金融機関を見つけるときにも使えるツールです。

人生において一回は購入について考えることはあると思います。

そんなときにサクッと使ってみましょう。

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

※営業電話なし・違約金なし

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

コメント