[PR]当サイトはアフィリエイトプログラムに参加しています。

「1年前にコロナになっちゃったんだけど住宅ローンの審査って通るのかな。詳しく知りたいな。」

こういった疑問に答えます。

あなたは、

「持病があると住宅ローンの審査って通らないのかな…?」

と悩んでないですか?

住宅ローンを利用するには団信(いわゆる生命保険)に加入が必要なので、過去に病歴があると不安になりますよね。

実は、私も学生のときに、外傷でくも膜下出血になったことがありました。

(万が一そのときに家を買おうとしてたら買えませんでしたね。。。)

実際にお客様からも、病歴が原因で団信が通らなくて購入見送りをしたケースもありました。

生命保険の加入前と同じように、家を買うにも健康状態というのは大切なんですよね。

そこで今回は、不動産業界歴10年以上/住宅ローンアドバイザーの私が「団信の審査時にする告知事項」について解説します。

この記事を読めば、

などが分かります。

契約ごとなので、嘘は絶対ついたらダメです。気をつけましょう。

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

>> 【まとめ】住宅ローンおすすめランキング|住宅ローンアドバイザーが解説

団信の告知義務に該当する持病は住宅ローンが組めない

結論、団信(団体信用生命保険)の告知義務に該当する持病がある場合は住宅ローンが組めません。

ここでは、住宅ローンを組む場合にポイントとなる団信について解説します。

↓スクロール📜↓

団信はいわゆる「生命保険」です。基本的に団信の承認がおりないと住宅ローンが組めないんですよね。

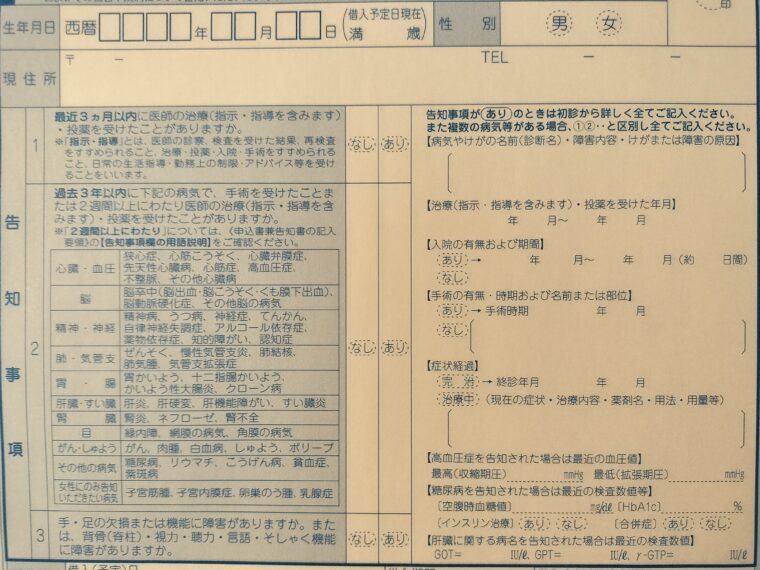

団体信用生命保険の主な告知事項

団信の一般的な告知事項はこちらです。

- 過去3ヵ月以内に病院で治療や検査、薬の処方を受けたかどうか(軽い体調不良であっても告知が必要)

- 過去3年間で団信が指定する病気の手術を受けた、または2週間以上の診察・検査・治療・投薬のいずれかを受けたか

- 身体の欠損や骨・視力など肉体的機能の障害を持っているか(※手・足・指の欠損や言語・そしゃく機能の障害など)

※告知日とは:団体信用生命保険の加入書類に記入する日

過去3ヶ月以内の告知の中には、

- 風邪をひいたから病院に行った

- アレルギーなどで薬をもらっている

なども含まれるので注意しましょう!

3ヶ月以内にコロナに感染した場合は無症状かそうでないかにも変わってきたりなど、保険会社によります。告知不要な場合もあるので、団信申込時に確認しましょう。

どんな病気だと落ちやすいのかは保険会社によって異なり、基準は非公開のためわからないというのが正直なところです。

「確かに生命保険と同じだもんね。健康診断の数値が悪い友人が仮審査には通ったけど本審査で落ちたって言ってかな。」

>> 【関連記事】住宅ローンの審査に落ちた体験談を紹介!|審査が通らない特徴とは?

告知事項に当てはまる病名

団信の告知すべき事項に該当するおもな病名はこちらです。

該当する病気が治療中だと審査に落ちる可能性は高くなります。

- 狭心症、心筋こうそく、心臓弁膜症、心筋症、不整脈、先天性心臓病

- 脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症

- 高血圧症、糖尿病、こうげん病、リウマチ、貧血症、紫斑病

- 慢性気管支炎、ぜんそく、肺結核、気管支拡張症、肺気腫

- 胃かいよう、十二指腸かいよう、かいよう性大腸炎、すい臓炎、クローン病

- 肝炎、肝硬変、肝機能障害

- 腎炎、ネフローゼ、腎不全

- 緑内障、網膜の病気、角膜の病気

- ガン、肉腫、白血病、腫瘍、ポリープ

- 精神病、神経症、総合失調症、てんかん、うつ病、自律神経失調症、アルコール依存症、薬物依存症、知的障害、認知症

- 子宮筋腫、子宮内膜症、乳腺症、卵巣のう腫 など

学生のときに大けがしたんだけど、その時にローン組もうとしてたら審査落ちてたんだ…。(買えるわけない)

完治して3年以上経つと住宅ローン審査に通る可能性あり

完治から3年以上経過しているなら、住宅ローンの審査に通りやすくなる可能性があります。

大きな理由としては、

団体信用生命保険会社へ告知する日から起算して、3年前以降の入院や通院、手術歴を告知する必要がない可能性が高いとされているからです。

多くの団体信用生命保険は、告知日から起算して3年以内の病歴を申告するのが一般的です。

例えば過去にうつ病(精神病)と診断されると、経過観察期間とかもあるので完治と診断されにくいこともあると思います。

保障開始日から2年経過すれば告知義務違反はなくなるは嘘

保険会社の保障開始日である「責任開始日」から2年経てば告知義務違反がなくなるのは必ずしも正解ではありません。

一般論としては、告知義務違反が発覚したことによる契約解除は「責任開始日から2年まで」とされています。

いわゆる時効になる期間のことですね。

ところが、

- 違反内容が故意

- 悪質な詐欺

とみなされると、経過年数に関係なく契約自体取り消される場合があります。

つまり、万が一のことが自分の身に起きても残りのローンは無くならないということですね。

団信で告知義務違反をしても2年たてば時効になる」というルールが広まってるからなのか、厳密には間違った知識が広まってしまってます。

「生命保険でも健康状態を申告するのと同じで、家を買うときも健康であることって大事なんだね。告知に該当する病歴はないから具体的に住宅ローンを検討しようかな。」

だけど……

という方も多いと思います。

そんなあなたには、

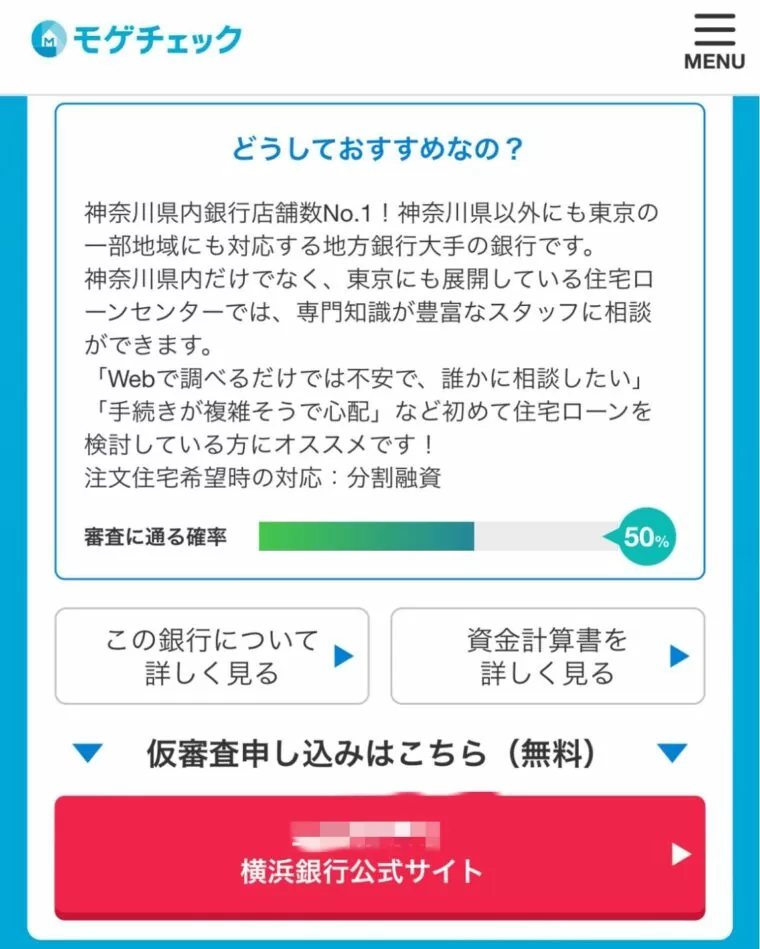

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック」がおすすめです。

このツールを使えばすべて無料かつ5分で、

「モゲチェック」なら、ストレスなく時短で住宅ローン選びができます。

さらに、モゲチェック限定の特別金利も↓

※モゲチェック診断結果画面の条件を満たすことが条件

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(提携銀行なら仕切りやすいですからね。。)

また……金利が上がりはじめています。

そんなときも「モゲチェック」を活用すれば、より条件のいい住宅ローンが簡単にみつかります。

金利0.1%変わるだけで総額100万円以上損することもザラにあるんです…。住宅ローン商品の比較はやるべきなんですよね。

「なんか便利そう。でも、、、こういうサービスって実は有料でしたとかなんじゃないの?」

いえいえ!実際に使ったことあるんですが、1円もかかりませんでした。

>> 【関連記事】住宅ローンの0.1%の金利差は大きい?|総返済額の違いを解説

↓実際に診断してみた結果↓

ホントに無料でした…。

(不動産業界にいるからこそ、ちょっと疑ってたんです)

一番いいなと思ったのは、診断したからといって営業電話がこないところですね。

家探しの入り口としても有効かなと思います。

あとは、サクッと見つかるのはいいですね。

登録作業入れても5分ぐらいでした。

正式な事前審査の前に個人信用情報も確認してくれるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの住宅ローンが調べられます!

「そうなんだ!仮審査の仮審査ってことだね。無料だしせっかくだから使ってみようかな…だけど評判とか口コミだけちょっとみておきたいな。」

そんなことも聞かれるだろうと思ったのでクチコミとか集めておきました。下にスクロールして、チェックしてみてください!

\モゲチェック限定の優遇金利あり(2月末まで)/

無料で住宅ローン診断する(新規) >>先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

twitter

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

twitter

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

twitter

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

twitter

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

twitter

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

twitter

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

twitter

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

twitter

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

twitter

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form

退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

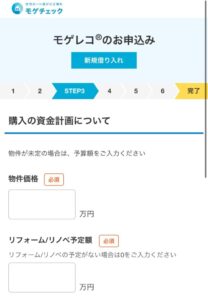

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

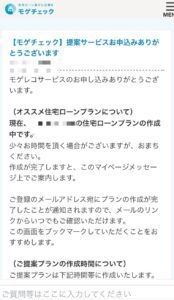

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

- STEP7モゲチェックマイページ画面

↓提案できる住宅ローンがない場合↓

[メッセージへ(無料相談)]からアドバイザーに相談も可能

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

購入者自身でも金融機関の目星を先につけられていると、他の検討者と競合したときに有利になる場合があるんですよね。

「そうなんだ!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいだね。」

- 告知事項に該当するような持病があると住宅ローンは組めない

- 軽い体調不良であっても告知事項になる場合がある

- 告知すべき主な病名

- 完治して3年以上たつと住宅ローン審査に通る可能性あり

- 「保障開始日から2年たつと告知義務違反がなくなる」は正解じゃない

- 「モゲチェック

」を使えば、無料で自分にぴったりの住宅ローンが見つかる

団信の告知義務違反がばれた場合のリスク

では、団信の告知義務違反がばれた場合のリスクはどんなものがあるでしょうか。

ここでは、告知義務違反がばれた場合のリスクなどを解説します。

違反であり違約になりますからね。詐欺を犯したと判断されたら大変です。

団信の保険金が給付されない

告知義務違反がばれると、保険会社から契約解除される可能性があります。

そもそも団信の目的というは、住宅ローン契約者であるあなたに万が一のことがあっても、残された家族の生活を守ることにあります。

団信は住宅ローンの残債を保険金で完済してくれるんですよね。

その保険金がもらえないとなると、残された家族はどんだけ辛い状態になってしまうか…。

「もはや笑えないね。ちょっとの通院でも告知は必須だね。」

住宅ローンの契約解除

告知義務違反は誤った申告をしたということになるので、住宅ローンの契約も解除される可能性があります。

さらに…

金融機関から「期限の利益の喪失」ということで、「一括返済」を迫られて住んでいた家すら売却せざる得ないことになってしまいます。

↓スクロール📜↓

団信だけの解約ならまだしも、住んでいた家も失うのは家族にとってかなり酷です。

まだ家を買う前の段階なら審査落ちも仕切り直しができますが、住んでいてとなるとかなり危険な状態になりますよね。

「もう破産するしかなくない?しかも売るだけでローンを完済できないこともあるしね。」

多額の借金を残された家族に背負わせてしまう

当然ローンだけ残ってしまうのであなたの身に万が一のことがあったときは、家族に数千万もの借金を背負わせてしまうリスクがあります。

団信の告知義務違反によって家を失うだけでなく、家族にも大きな負担をかけてしまうリスクがあるんです。

団信の告知義務違反は簡単にばれる

団信の告知義務違反はどのようにバレてしまうのでしょうか。

ここでは、告知義務違反が発覚されてしまう方法について解説します。

いずれはどこかのタイミングで発覚してしまうので、虚偽なく事実を申告しておくことですね。

医療機関のカルテでばれる

一つは、医療機関のカルテを確認されてバレることです。

実は、保険会社は住宅ローン申込者(契約者)の通院・入院履歴や、カルテを医療機関に調査して調べることができます。

なので、告知義務違反がある場合はすぐに判明してしまいます。

「医師法」でカルテは5年間の保存義務があるんです。(医療機関次第では永久保存も)

「そうなんだ。保険会社おそるべし。。。」

健康保険証の利用履歴でばれる

保険証の履歴からもバレてしまいます。

保険会社は、健康保険が適用された履歴も調べることができます。

病院にいくと必ず保険証を提示しますが、治療履歴を残すためでもあるんですよね。

健康診断の結果でばれる

ここまでくると薄々気付き始めてると思いますが、健康診断でもバレてしまいます。

保険会社は、住宅ローンの申込者(契約者)の健康診断の結果を閲覧ができてしまいます。

健康診断の結果は個人情報なので調べられないと思っている人も多いと思います。

「保険会社が警察にみえてきた。。。」

保険金請求のタイミングでばれる

保険金の請求をするときにバレることもあります。

仮に、亡くなってしまった場合、医師が生前の治療履歴や死亡原因を書いた「死亡診断書」の提出が必要になるからです。

「死亡診断書」には直接的な死因だけではなく、死因に関係すると思われる病名なども書かれます。

「ん?死亡診断書に書いてある治療実績…告知してなかったものがある。。」

となってしまいます。

くどいようですが告知はしっかりしておきましょう。

バレたときの代償が大きすぎます…。

団信の告知義務違反を防ぐための注意点

ここでは、団信の告知義務違反にならないように告知時は注意することを解説します。

ポイントは「めんどくさがらない」でしっかり対応することです。

ローンを組むことが目的になってしまうと病歴とか思い出すことすらもないがしろになりそうですが、しっかり告知しましょう。

記憶だけにたよらない

記憶だけをさかのぼって治療歴や健康状態を告知するのはやめましょう。

「あなたは、2年前にどんな病気にかかってどんな薬をもらったか詳しく覚えてますか?」

ほとんどの方は覚えてないですよね。

ましてや治療歴や通院歴、健康診断結果を正確に覚えている方は少ないはずです。

アバウトのままにしないで、お薬手帳などであなたの通院・投薬歴をしっかり確認しましょう。

しっかり事実を告知しましょう。

「ハイ!(もうこれしか言えないよ。。)」

病歴が複数ある場合も曖昧にしないで保険会社に確認を

途中はいかなくなってまた行き始めた治療歴があったり、少し複雑な病歴なら保険会社に確認しながら告知書に記入しましょう。

曖昧にしたことで後々リスクになってきます。

また、告知書に記入しやすくするために、本来は必要ない「健康診断結果証明書」を病院でもらうことも一つの方法です。

不明点は保険会社に電話で確認する

告知書の書き方で不明点などあれば引受保険会社に直接確認しましょう。

最近はweb対応のところも多いですが、できれば「電話」で確認しましょう。

団信申込時に渡される「契約概要・注意喚起情報」に担当の保険会社が書かれています。

団信に加入できない持病でも住宅ローンが組める方法

団信に加入できない持病でも住宅ローンが組める方法も可能性としてはあります。

その方法について解説します。

ワイド団信を使う

一般的な団信より審査要件がゆるめの「ワイド団信」を使いましょう。

注意点としては以下のようなものがあります。

- 年齢制限の上限は50歳が多くなります(一般的な団信では70歳前後)

- 保険料も通常より高くなります(0.3%上乗せが相場)

「加入条件を緩くするから金利はちょっとあげちゃうよ?…ということかな。」

その通りです!

フラット35を使う

団信への加入自体が任意加入となっている「フラット35」も選択肢としてあります。

フラット35は死亡保障がない

フラット35には「死亡保障」がないことを抑えておきましょう。

「死亡保障」がないということは、万が一のときローンだけ残ってしまいます。

フラット35を使う場合は、別途で生命保険などに加入し、不測の事態にそなえておきましょう。

配偶者名義で団信に加入して住宅ローンを組む

夫婦共働き限定ですが、相方が健康状態に懸念がなければ、団信に加入できて住宅ローン審査が通る可能性があります。

その場合でも、世帯年収から無理のない予算を組むことは忘れないでおきましょう。

他の金融機関で再審査を受ける

住宅ローンの審査をする金融機関ごと変更して、保険会社も変更しましょう。

ポイントは、引受保険会社を変えることです。

金融機関を変えても同じ保険会社なら審査に通りません。保険会社を変えたい場合は、担当営業マンや金融機関にどの保険会社の団信か確認しましょう。

団信の審査基準は保険会社によって違うことがあるので、あきらめずに他の金融機関(保険会社)をあたりましょう。

「仮に団信に入れなくても民間の保険でカバーすればいいのかな?FPに相談だね。こういう相談って緊張するよね…。」

そんなときは「マネーコーチ」がおすすめです!カメラ機能OFFにしてオンライン相談できるので、顔バレしません。

「へー便利だね。使ってみようかな!」

>> 【関連記事】マネーコーチの評判や口コミは?|特徴やメリット・デメリットも解説

持病で住宅ローンが組めない場合の対処法

そもそも重たい持病で住宅ローンが組めない場合の対処法についても紹介しておきます。

完治するまで購入を見送る

持病が完治するまで購入を見送るのも一つの選択です。

告知事項に当てはまる病気を患っていても、団信申し込み時点での健康状態が落ち着いていれば、審査に通る可能性があるからです。

ただし、ローン利用時の年齢が高くなると老後の返済負担や保険料が増えていくため、ある程度、頭金を用意して借り入れ額を圧縮できるように準備しておきましょう。

現金で一括購入をする

現金一括購入なら、団信もローンの利用も必要ありません。

比較的価格が抑えられた中古であれば、現金一括で購入するという方法もあります。

そのときは住宅診断(ホームインスペクション )は必須です。

団信の告知義務に関するよくある疑問

最後に、団信の告知義務についてのよくある質問を紹介します。

告知書に記入し忘れた病名は口頭で伝えればいい?問題ない?

金融機関の担当者に口頭で伝えるだけでは、告知したことにはなりません。

口頭ではなく、告知書に病名・病歴をすべて記入して告知してください。

保険会社は、告知書の内容を元に審査を行います。

告知書に記入する病歴があると団信に加入できないの?

告知書に記載する傷病歴があるからといって、団信に加入できないわけではありません。

比較的よくある病気で「3ヵ月以内の治療」や「3年以内の病歴」に該当するような入院や手術をせずに治療でき、すでに完治している病気など、状況によっては引き受け可能な場合もあります。

該当する事項はすべて記入しましょう。

健康診断書が必要になるケースは?

例えばこんなケースです。

住宅ローンの条件によっては提出を求められることがあります。

どれくらい細かく告知するの?

原則として、告知事項に該当する治療や診断を受けている場合は、ちょっとした体調不良でも保険会社に伝える必要があります。

例えばこんな感じ。

告知事項に記載されている「直近3年以内の治療歴」は、初診から診察終了までの期間です。

「恐らく告知事項に当たらない」といった判断だと、日数を見誤って審査に落ちてしまう可能性があるため、受診した病院に問い合わせたり、お薬手帳や過去の家計簿などをチェックしたりして医療機関の利用歴をまとめておきましょう。

医師の指示や指導に該当するかどうかがポイントです。すでに治った風邪や虫歯の治療などは告知不要です。

住宅ローンの借り換えすると以前の団信は引き継げる?

住宅ローンの借り換えでは、以前の団信は引き継げません。

新しい金融機関で改めて団信に加入しなければならないため、新規の借入時と同様に告知が必要です。

借換時の病状によっては、団信に加入できない可能性があります。

借り換えは慎重に検討しましょう。

健康診断で精密検査の指示を受けたらどうしたらいい?

カーディフ生命の場合、健康診断で再検査・精密検査・受診などを指示された場合の告知項目はありませんので、告知は不要です。

ただし、再検査などを告知日より過去3ヶ月以内に受診した場合は、医師の診察・検査などに該当し、告知が必要ですので、

その結果を忘れずに記載してください。ご自身の健康と安心のためにも、告知要否にかかわらず、再検査などを受けることをお勧めします。

このまえ病院に行って薬もらったけど「2週間以上にわたる医師の診察・検査・治療・投薬」に該当するの?

薬をもらった最初の受診日から、直近の受診日までの期間が「2週間以上」経過していたら告知が必要です。

継続的に常用している薬があれば「2週間以上」に該当する可能性が高いのです。また、たとえ通院は1回であっても、2週間以上の薬を処方されている場合も告知に該当します。

違う病院に転院したら、最初の病院の受診日から直近の病院での受診日までの期間を数えて2週間以上であれば告知が必要です。

告知に該当する病気が2つあるけど、1つは治療が終わったから告知はいらない?

治療が終わっている病気であっても、告知書の質問に該当する傷病歴があれば告知は必要です。

複数の病気・ケガがある際は、すべてを記入してください。

告知したあとに病気が判明したら再告知するの?

告知書には、あくまで告知日時点の情報を記載するものです。

告知時点で虚偽や記入漏れがなく正しい告知をできている場合、後から病気がわかったとしても再告知の必要はありません。

「とりあえず全部該当なしで書けば良い」はあり?

告知書に該当する事項があるにもかかわらず「なし」と書く行為は告知義務違反にあたります。

告知書に記載するにあたって不明な点や不安なことがある場合は、保険会社のコールセンターへ確認するのも一つの方法です。

まとめ

今回は、住宅ローン審査で告知事項に該当する持病がある場合について解説しました。

告知事項に該当するような持病や病歴があると、団信の審査に通らなくなってしまいます。

一般的な生命保険に加入するときは健康状態を告知するのと同じで、団信も健康状態や治療歴は告知する内容になります。

ただ、ワイド団信や団信が任意加入のフラット35を活用して、持病があっても住宅ローンを利用する方法はあります。

この記事を読んで、持病持ちの方が住宅ローン利用するときに参考にして頂けたら嬉しいです。

住宅ローンを探すなら「モゲチェック」がおすすめです。

無料で複数の金融機関を提案してくれて、手間のかかる住宅ローン選びから解放できます。

物件が決まっていなくてもできるので、探し始める前にするのがベストなタイミングです。

>> 【関連記事】住宅ローンの仮審査はとりあえずやるべき?|物件未定でもやるべき理由を解説

ではまた次回!

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

※営業電話なし・違約金なし

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

twitter

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

twitter

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

twitter

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

twitter

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

twitter

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

twitter

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

twitter

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

twitter

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

twitter

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

- STEP7モゲチェックマイページ画面

↓提案できる住宅ローンがない場合↓

[メッセージへ(無料相談)]からアドバイザーに相談も可能

コメント