[PR]当サイトはアフィリエイトプログラムに参加しています。

「このまま家賃を払い続けるのはもったいない…。買うならどれぐらいの予算組めるんだろ。詳しく知りたいな。」

あなたは、

「9万円も家賃払い続けるのはもったいない…。購入も考えたほうがいいのかな。」

と悩んでいませんか?

家賃9万円を払い続けることはラクではないし、賃貸暮らしへの漠然とした不安もありますよね。

実は、私も賃貸に住んでいたときに、「家賃って無駄じゃない?」と思い、コンパクトマンションを買ったことがあります。

実際に買うまではローンを組む不安がありましたが、「自分のモノ」になったことで気にならなくなりました。

(いざとなったら売却や賃貸に出すこともできますからね)

さらに老後になると収入が落ちるので、入居審査が通りづらくなるリスクが増えてきます。

そこで今回は、現役宅建士/住宅ローンアドバイザーの私が、「家賃9万円を払い続けることの是非」について解説します。

ぜひ最後まで見ていってくださいね。

家賃9万円を50年間払い続けたら、単純計算で5,400万円になりますからね。(チリツモは恐ろしいです)

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

>> 【まとめ】住宅ローンおすすめランキング|現役宅建士が解説

家賃9万円はもったいないは嘘

結論から言うと、家賃9万円を払い続けることがもったいないは嘘です。

ゼッタイとは言いきれません。

ここでは、その理由などを解説します。

賃貸にもメリットはある

家賃9万円はもったいないが嘘なのは、賃貸にもメリットがあるからです。

- いつでも簡単に引越しができる(流動性が高い)

- 維持費(固定資産税・管理費など)を払う必要がない

- 設備の修繕費用を負担しなくていい(故意過失でなければ基本的に貸主負担)

損得以外のところになるとメリットが多いですよね!

一生でみると家賃を払う続けることがもったいない場合もある

家賃を払い続けるほうがもったいないということもあります。

比較するというのは簡単ではないですが、収入が落ちる老後になっても家賃を払い続けるしんどさがあります。

一方で、家を購入してしまえば…

などのメリットがあります。

家賃は「掛け捨て」の感覚だけど、住宅ローンなら「将来に対する投資だから」という感覚になれるんだと思いますね。

「たしかに。家賃を払っても見返りないからね…。購入の方が老後の住居費は抑えられそうだよね。」

>> 【関連記事】賃貸と持ち家で1300万円の差が生まれる?|徹底解説

住まいへの価値観による

住まいに対する価値観の違いも影響してきます。

例えば、こちらの住まいに対する価値観はどっちも正解です。

- 賃貸と持ち家どっちでもいいけど、週末はサーフィンできるような場所に住みたい

- 家賃ずっと払ってるのもったいな。設備とかグレードがいい家に住みたい

仮に、ずっと家賃を払い続けたことで、結果的に損していたとしても、価値観に合った生活ができていれば後悔はしないです。

「もったいないかどうかを決めるのは本人だからね!」

月々9万円で組める購入予算

月々9万円を払えるなら、数千万の物件を購入することができます。

期間35年における、金利ごとの借入できる目安がこちらです。

「都心だと一人暮らし用のコンパクトマンション」「郊外だと二人暮らし用以上のマンションや戸建て」も選択肢に入るので、家賃がもったいないと感じているなら購入がおすすめです。

家の購入する人のほとんどは、家賃を払い続けても「もったいない」という意見です!住宅ローンを完済すれば有効な資産になることもあります!

「そうだよね!賃貸だと自分のモノにならないからね。。。買いたいなー。」

だけど……

「そもそもどれぐらい借りれるのかな」(情報収集したい)

「どの銀行なら問題なくローンが組めるのか分からない……」

「営業マンに勧められたローンだけじゃちょっと不安……」

という方も多いと思います。

そんなあなたにお勧めしたいのが、

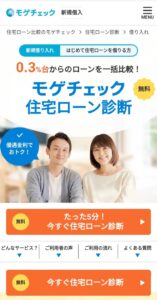

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック」です。

このツールを使えばすべて無料かつ5分で、

「モゲチェック」なら、ストレスなく時短で住宅ローン選びができます。

さらに、モゲチェック限定の特別金利も↓

※モゲチェック診断結果画面の条件を満たすことが条件

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(営業マンも提携銀行なら仕切りやすいですからね。。)

また……金利が上がりはじめています。

そんなときもモゲチェック」を活用すれば、より条件のいい住宅ローンが簡単にみつかります。

金利0.1%変わるだけで総額100万円以上損することもザラにあるんです…。住宅ローン商品の比較はやるべきなんですよね。

「なんか便利そう!でも、、、こういうサービスって実は有料だったとかなんじゃないの?」

いえいえ!実際に使ったことあるんですが、1円もかかりませんでしたよ。

>> 【関連記事】住宅ローンの0.1%の金利差は大きい?|総返済額の違いを解説

【体験談】仮審査(事前審査)してみた結果

ホントに無料でした…。

(不動産業界にいるからこそ、ちょっと疑ってたんです)

一番いいなと思ったのは、診断したからといって営業電話がこないところですね。

家探しの入り口としても有効かなと思います。

あとは、サクッと見つかるのもいいですね。

登録作業入れても5分ぐらいでした。

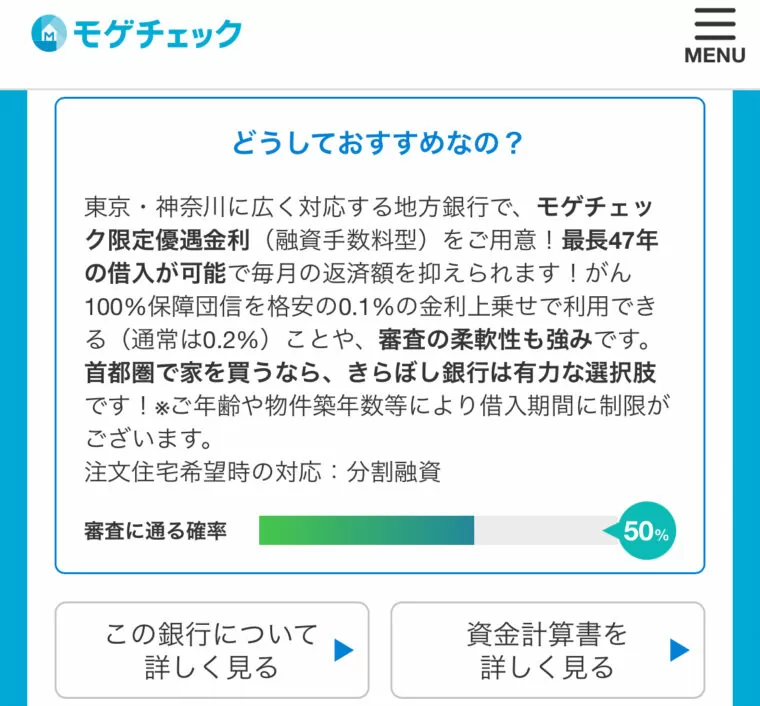

↑診断結果の

- 「この銀行について詳しく見る▶︎」

- 「資金計算書を詳しく見る▶︎」

をクリックすると、さらに具体的な費用が分かります。

正式な事前審査の前に個人信用情報も確認してくれるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの住宅ローンが調べられます!

「そうなんだ!仮審査の仮審査ってことだね。無料だしせっかくだから使ってみようかな…評判とかクチコミだけちょっとみておきたいな。」

そんなことも聞かれるだろうと思ったのでクチコミなど集めてみました。下にスクロールして、チェックしてみてください!

\モゲチェック限定の優遇金利あり(2月末まで)/

無料で住宅ローン診断する(新規) >>先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form

退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

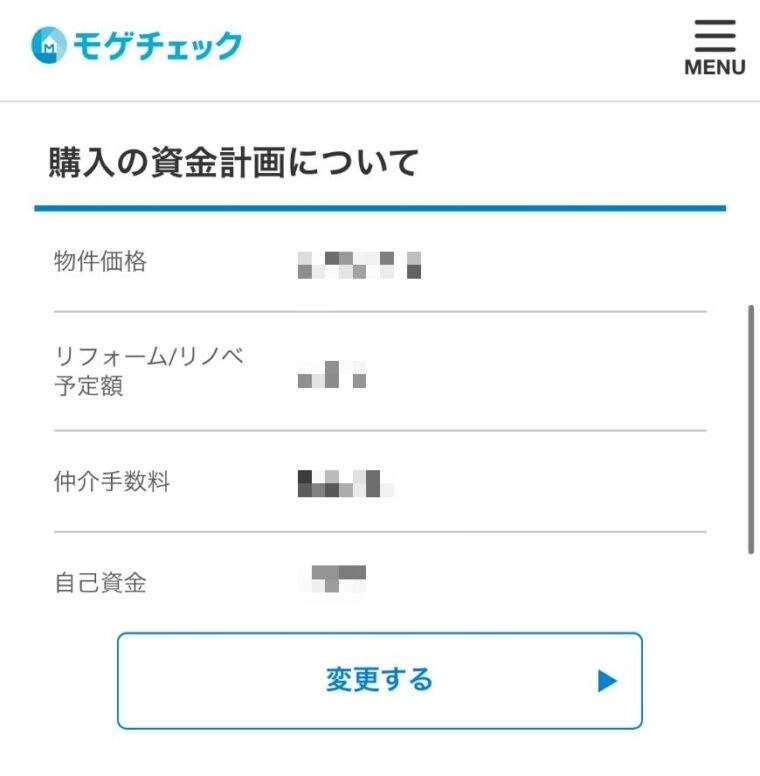

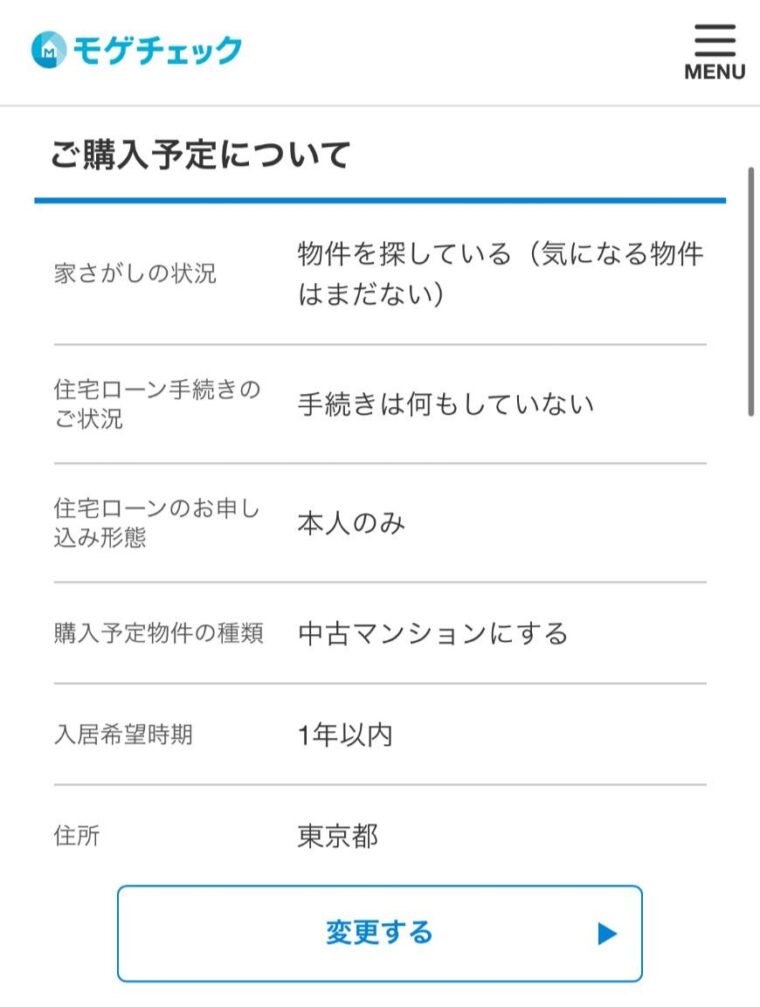

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

購入者自身でも金融機関の目星を先につけられていると、他の検討者と競合したときに有利になる場合があるんです。

「そうなんだ!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいね。」

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

家賃9万円を払うなら手取り27万円ないときつい

そもそも家賃9万円を払うなら、手取りベースで27万円はないと生活がきつくなります。

具体的に解説していきます。

家賃に対して手取り給料の3分の1以内が目安

無理なく払える一般的な家賃の目安は「月額の手取りに対して3分の1以内」です。

- 90,000円(手取り27万円)

- 87,000円(手取り26万円)

- 83,000円(手取り25万円)

家賃以外にも生活費もかかるので、家賃に対して手取り給料の3分の1までに抑えられると無難です。

家賃9万円の物件で、手取り27万円あれば無理のない生活はできます。

ただ、交際費や娯楽費の使いすぎには注意しましょう。

額面給料の3分の1ぐらいでも生活はできますが、貯金まったくできないぐらい残らないですね。(節約してたらアレですけど)

「手取り27万円だと額面は30万は超えるのに…少なく感じるよね。」

家賃9万円の概算の初期費用

賃貸物件の契約時にかかる初期費用は、「家賃の約5か月分前後」が一般的です。

賃料9万円なら、45万円前後が目安です。

- 敷金、礼金

- 家賃(前家賃含む)、共益費

- 保証委託料、火災保険料

- 室内抗菌処理代、鍵交換費用

- 仲介手数料

- 町内会費 など

室内抗菌処理代、鍵交換費用などは削減できることもあります。交渉してみましょう!

「そうなんだ!てか前家賃って意外にダメージ大きいよね。」

住宅手当があるなら手取り27万円なくても問題ない

住宅手当などの補助が出るなら、手取り27万円以下じゃなくても大丈夫です。

厚生労働省の調査では、「平均で1.8万円/月」が住宅手当として支給されていることが分かっています。

住宅手当の支給条件はあらかじめ確認しておきましょう。

「会社から3駅以内なら手当が出るとかもあったりするよね。ちゃんと確認したほうがいいね。」

手取り23万で家賃9万だときつい

さすがに、手取り23万で家賃9万だときついです。

入居審査には通ってしまう可能性もありますが、生活がきつくなります。

入居審査では額面年収が基準

賃貸物件の審査基準は、額面年収(税込)が一般的です。

基準になる年収は「家賃×36ヶ月分」になるので、家賃9万円なら年収324万円が一つの基準になります。

もちろん入居審査は年収だけじゃないので、勤務先や過去の滞納履歴など総合的に判断されます。

「なるほどね。でも、家賃を払い続けるのはもったいないよね…。そもそも住宅ローンを組んでも大丈夫なのかな?」

一度、FPに無料相談するといいですよ!家計を含めた適正予算について相談できます。ちなみに、顔バレせずにオンラインで無料相談できる「マネーコーチ」がおすすめです!

- Q相談は無料ですか?なぜ無料で相談できるのですか?

- A

相談は最後まで無料です。

マネーコーチは、多くの金融機関が提供しているいろいろな金融商品から、相談者のニーズに沿った商品を提案しています。その結果、相談者が提案した商品を気に入って購入したときに、金融機関から手数料を受け取ります。

そのため、相談者から費用をもらうことなく、サービスを提供することができています。もちろん契約しなくても、相談料を払う必要は一切ありません。

- Q相談は2回目以降も無料ですか?

- A

はい、2回目以降も無料です。

- Q相談したら何か契約しないといけないのか?

- A

保険や投資等を無理に契約する必要はありません。

相談の結果、契約しない方もいらっしゃいます。

マネーコーチでは弊社勧誘方針を基本として相談者の意向を最優先に考えているので、しつこく勧誘することありません。

- Q地方在住なのですが、相談はできますか?

- A

マネーコーチでは全ての方により良いサービスを受けていただくため、オンラインでのご相談に対応させていただいております。

そのため、地方の方でも都市部の方と変わらない質の高いご相談内容をご提供させていただけます。

- Qオンライン面談でいきなりカメラオンにするのは抵抗があるのですが、カメラオフでも大丈夫でしょうか?

- A

相談様の中には、カメラオンで面談することに抵抗がある方も多くいます。

なので、画面オフでのオンライン面談も可能です。

- Qサービスの対象外になることはありますか?

- A

マネーコーチによる対応が難しい方、具体的には以下のような方は本サービスの提供対象外となります。

・20歳未満/70歳以上の方

・無職(専業主婦/主夫を除く)や休職中、学生の方

・多重債務や債務整理を行っている方

・極端に負債または支出が多い、収入が少ない方

・日本国外にお住まいの方

・障害年金など公的制度に関するご相談をご希望の方

・同業他社(保険代理店・金融商品仲介業)にお勤めの方

- Q「マネーコーチ」の運営会社を教えてください。

- A

株式会社SURE INNOVATION (シュアーイノベーション)です。※2017年9月29日設立

- 所在地:大阪府大阪市中央区伏見町4-2-7 PMO淀屋橋9階

- 運営事業:お金の相談サービス 「Money Coach」の運営、お金の専門情報サイト 「Money Journal」の運営など

- Step.1相談したい日時を選択

- Step.2必要事項を入力

- Step.3確認メールが届き、予約完了

- Step.4家計診断(ヒアリング)

- Step.5資金計画・ライフプランの策定

- Step.6FPならではのアドバイス

- Step.7アフターフォロー

>> 【関連記事】マネーコーチの評判や口コミは?|特徴やメリット・デメリットも解説

賃貸のメリット・デメリット

そもそも賃貸のメリットやデメリットはどんなものがあるでしょうか。

ここで触れておきましょう。

メリット

賃貸は「借りもの」という気持ちで住める良さがあります。

- 支出が家賃だけなので住居費を想定しやすい

- 維持費(固定資産税など)を払う必要がない

- 家族構成の変化に合わせて住み替えができる(流動性が高い)

- 設備の交換や修繕費用負担が少ない(故意過失でなければ基本的に貸主負担)

- 隣人トラブルがあれば引越せば解決できてしまう

生活の自由度が高いのは賃貸のメリットですよね!

「そうだね!あと、会社が借り上げてくれる社宅に住んでる人はずっと賃貸でもいいよね!」

デメリット

オーナーの都合で退去しないといけないことが起きるのは、賃貸のデメリットですね。

- 家賃を払い続けなければならない(ずっと掛け捨てのイメージ)

- 内装を好き勝手にいじれない(カスタマイズできない)

- 老後になると入居審査が厳しくなる(簡単に引越しできなくなる可能性あり)

- 分譲仕様と比べると設備などのグレードが低い

- 建て替えなどで立ち退きする必要も出てくる

仕事を引退したあとの引越しは、健康面や収入面などで入居審査が通りにくくなる可能性はあるんですよね。

「なるほど。気持ちの部分でも新しい環境に慣れるまで時間もかかるだろうからね。心理的な負担はあるよね。」

購入のメリット・デメリット

次に、購入のメリット・デメリットも紹介します。

メリット

自分の空間が持てるのは購入のメリットですよね。

- 資産になる可能性がある現物が持てる

- 住宅ローンを完済すればお金がかからない(維持費のみ)

- 自分好みに仕様変更・リフォームできる

- 将来のライフプランが立てやすい

- 売却や賃貸に出せる(現金化できる)

購入してローンを組むことで、仕事などを頑張るキッカケにしてる人もいますよね!

「確かにそうだね!友人もそんなこと言ってたかな。(家賃もったいないし、買いたいな…)」

デメリット

住宅ローンを借りすぎて後悔してる人はいたりします。

デメリットと言えばそうなんですが…。

- 購入にかかわる諸費用が高額

- ローンとは別に維持費がかかる

- 修繕費がかかる

- 生活の変化に対応しづらい

- 選ぶ物件次第で資産価値が変わる

担当の営業マンにのせられて予算オーバーの物件を買っちゃったケースだと、返済に困ることがあるので要注意ですね。

「なるほど。物件を探す前に自分でも借入可能額を調べとかないと、営業マンに押されちゃうリスクがあるんだね。(モゲチェック使ってみよ)」

購入において注意すること

最後に、家を購入するときに注意しておくポイントについて解説します。

「どれぐらい借りられるのか」を知っておく

家の購入ではじめにやることは、「借入できる目安金額を知ること」です。

つまり、事前審査をしておくということです。

- 購入申込から契約までスピーディーにできる

- 他の検討者に横取りされるリスクが減る

物件から探し始めてしまうと、購入申込を出したけどローン審査が通らなかった…ということが起こり得ます。

購入検討者はもちろん、関わった人たちの時間を無駄にしてしまうことになります。

なので、事前審査をして自分が組めるローン金額の目安を知っておくことが重要なんです。

(物件が決まってなくても事前審査はできるんですよね)

>> 【関連記事】住宅ローンの仮審査はとりあえずやるべき?|物件未定でもやるべき理由を解説

さっき紹介した「モゲチェック」を使えば、借り入れできるおよその予算がわかります!また、おすすめの金融機関も教えてくれます!

「そうだね!仮審査の仮審査だから気持ちとしてもラクだし、なんといっても無料だからね!」

事前審査をして予算を把握できてる人は、エージェントからも「買える人」という印象を持ってもらえるんですよね!(営業としても売り上げ作らないとですからね)

>> 【関連記事】モゲチェックの評判は?怪しい?|口コミやメリット・デメリットを公開

物件選びではなくエージェント選びから始める

予算を知ることに続いて、ほぼ同じタイミングで不動産エージェント選びも始めましょう。

物件ごとに不動産会社が違うことが多いので、物件ありきで進めると自分の条件や事情を毎回伝えないといけません。

(同じ話をするのもさすがに疲れますよね…)

エージェントも人間なので、良好な関係が築けると優先的に紹介してくれることもあります。

という疑問があると思います。

そんなときは、「Terass Offer(テラスオファー)」がおすすめです。

複数のエージェントとチャット上でやり取りしてから選べるので、納得感があります!

「なるほど!けっこうテレビCMでも見かけるよね!」

>> 【関連記事】Terass offer(テラスオファー)の口コミは?|現役宅建士が徹底分析!

月々のローン返済額は「手取りの25%以内」が理想

住宅ローンを無理なく返済するためには、「手取り年収に対して25%以下に抑える」ことがポイントです。

この基準を返済比率(返済負担率)といいます。

返済比率(返済負担率)=12ヶ月分のローン返済額 ÷ 手取り年収 × 100

35年間のローン返済をしていく中で、こんなことが起こるリスクがあるからです。

一般的な金融機関の返済比率の目安は30〜35%ですが、あくまで返済比率は25%からスタート(必要に応じて上げていく)する、という意識にしましょう。

せめて税込年収の25%以内がいいですね。もし不安だったらFPに相談してみるのもアリですよ。(オンラインで無料相談できます)

「なるほど。お金の専門家からアドバイスもらえるのは安心だしね。」

>> 【関連記事】独立系FPのランキングを一挙公開!|失敗しない探し方も解説

住宅ローン以外の「諸費用」も考慮する

家の購入では、物件以外にかかってくる諸費用も含めて予算を決めましょう。

こちらは中古マンションを購入する場合にかかる諸費用です。

新築マンションになると、「物件価格 × 約5%」が諸費用の目安になります。

いま住んでる家賃から購入予算を考える人がいますが、年収から考えると借りすぎてる場合があります。

「なるほど。諸費用もけっこうかかるよね…。」

管理状況もしっかりチェックする

マンションに言えることですが、マンション管理の状況をチェックしましょう。

所有者で構成されるマンション組合の運営状況がよくない物件は選ばないことです。

例えばこんなポイントです。

新築マンションになると、マンションとして問題が浮き彫りになっていないので判断がむずかしいところがあります。所有者のモラルや意識次第ですからね。

マンションは管理を買え!とよく言われますが、ホントその通りだと思います。不明点は担当の不動産エージェントに聞いてみましょう。

「なるほど…。こういうところって担当エージェントを信用するしかないよね。(信頼できるエージェント見つけたいな)」

>> 【関連記事】Terass offer(テラスオファー)の口コミは?|現役宅建士が徹底分析!

まとめ

今回は、家賃9万円を払い続けるのがもったいないことの是非について解説しました。

住まいへの価値観によるので、家賃を払い続けることがもったいないとは一概に言えません。

ただ、老後になるほど収入低下などによる住み替えできなくなるリスクがあるのは事実です。

なので、購入について気にはなってるという人は、自分が組めるローン金額の目安を知っておきましょう。

「モゲチェック」を使えば、無料でおすすめの金融機関をいくつも教えてくれます。

物件を探し始める前に使うことがベストです。

この記事を読んで、家賃を払い続けることのリスクなどを知ってもらえたら嬉しいです。

また、老後を見据えた将来的な資産形成なども知りたい場合は、まずFPに相談してみましょう。

無料でオンライン相談ができるので、自宅にいながらお金の相談ができます。

おすすめのFPサービスは、こちらの記事で紹介しています。

>> 【関連記事】独立系FPのランキングを一挙公開!|失敗しない探し方も解説

ではまた次回!

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

コメント