⋙ 住宅ローン おすすめ本の紹介

住宅ローン控除・ふるさと納税とは

そもそも「住宅ローン控除」と「ふるさと納税」がどんな制度なのか、この点について解説します。

住宅ローン減税制度とは

1972年に住宅を取得する方の負担を軽減するために制定されたのが始まります。

正式名称は「住宅借入金等特別控除」といい、一般的には「住宅ローン減税」や「住宅ローン控除」と呼ばれています。

その後、住宅ローン減税の改正が何度か行われ、現在では控除期間が最大13年となっています。

✔主な適用要件

- 契約者が主として居住の用に供する家屋であること

- 借入金の返済期間が10年以上であること

- 床面積が登記簿上50㎡以上であること(2023年に建築確認を受けた新築住宅は40㎡以上)

- 合計所得金額が2,000万円以下であること(新築住宅は合計所得1,000万円以下に緩和)

- 住宅の引渡し又は工事完了から6ヶ月以内に居住の用に供すること

- 店舗等併用住宅の場合は、床面積の1/2以上が居住用であること

- 1982年1月1日以後に建築されたもの

住宅ローン減税制度について(国土交通省)

2022年税制改正の主な変更点

2022年に税制改正がありました。

2022年税制改正の主な変更点

- 控除率0.7%相当額(改正前は控除率1%)

- 所得税から控除しきれない場合、翌年の住民税(上限:97,500円)から控除

- 消費税10%が適用された住宅を取得等の場合、控除期間が最大13年(※)

(※)11~13年目は「消費税増税分2(%)÷3(年)」で算出した額と、1~10年目の計算方法で算出した額のどちらか少ない方の控除額

住宅を新築または取得に加えて、増改築した場合も条件次第で利用できます。

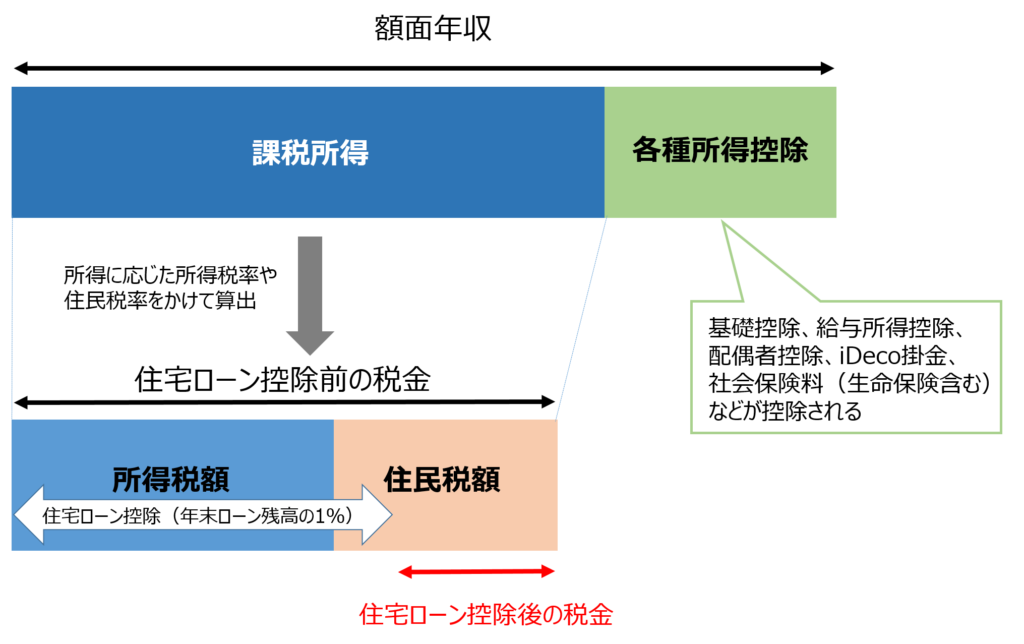

住宅ローン控除のイメージ

✔住宅ローン控除のイメージ

所得税だけでは控除しきれない場合のみ、住民税(上限:97,500円)からも控除されます。

その他、住宅ローンの適用日や住宅の状況(新築・中古・買取再販物件など)によって適用期間や控除内容は異なるため、より具体的な情報は国税庁HPなどでご確認ください。

ふるさと納税とは

ふるさと納税は、本来は自分の住所がある自治体に納税する税金を、任意で選択した自治体に寄付することです。

最低自己負担金2,000円を除き、寄附金分が所得税の還付や住民税から控除される仕組みです。

(2,000円で御礼品がもらえることと同じです)

地域社会の活性化などを目的としています。

応援したい地域があれば自由に寄附ができる仕組みです。寄附の特典として地域の特産物などが貰えて、税の控除が受けられる魅力的な制度です。年収や扶養家族の人数などによって控除額の上限が設けられています。

【ふるさとチョイス】ふるさと納税サイト

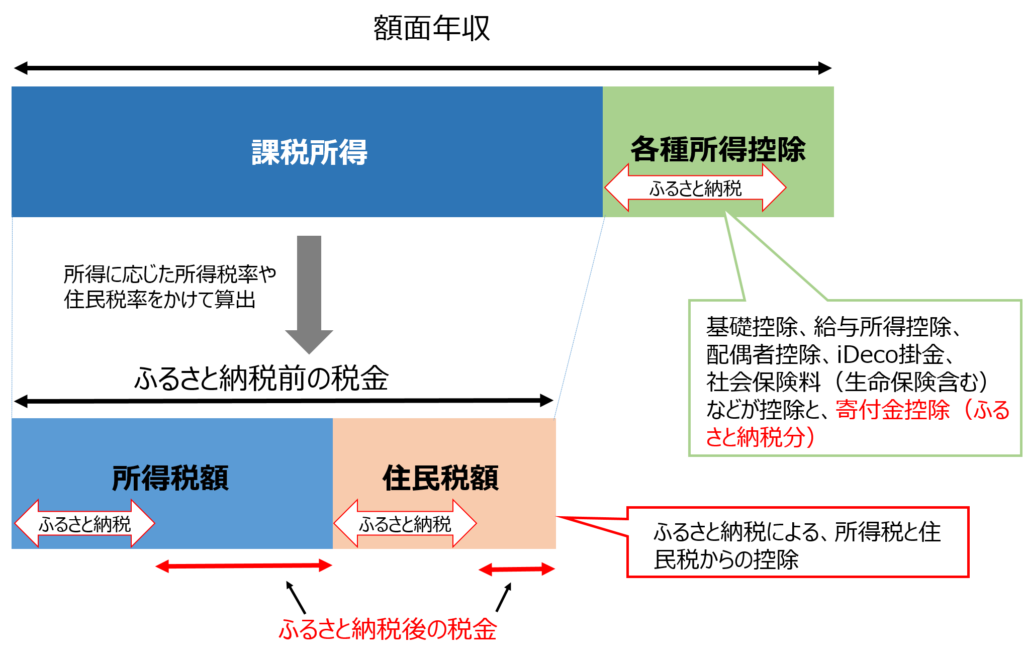

ふるさと納税による控除のイメージ(確定申告の場合)

住民税控除の「基本分」と「特例分」があり、所得税や住民税からの控除基本分から控除しきれなかったものを、特例分で控除するイメージです。

✔ふるさと納税による控除のイメージ(確定申告の場合)

ふるさと納税をした金額から2000円を引いたもの全額が控除できるように考え出された、いわば「ふるさと納税のための控除」になります。

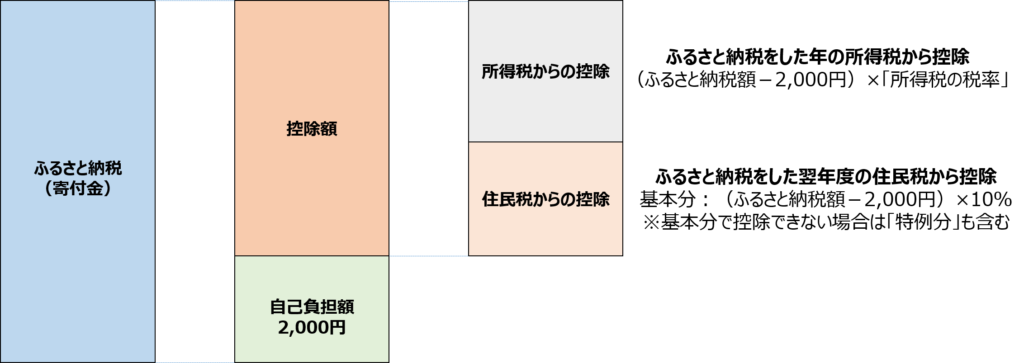

控除額計算イメージ

✔控除額計算イメージ

ふるさと納税ポータルサイト参照(総務省)

ふるさと納税ポータルサイト参照(総務省)

ふるさと納税 計算式(総務省)

目次に戻る↑

住宅ローン控除とふるさと納税の併用の影響とは

ここでは、住宅ローン控除とふるさと納税を併用する場合にの注意点について解説します。

「住宅ローン控除」と「ふるさと納税」は併用可能

「住宅ローン控除」と「ふるさと納税」は併用できます。

どちらも所得税や住民税から一定額が控除される制度ですが、ふるさと納税には以下の2種類の申告方法があります。

どちらを利用するかによって住宅ローン含めた控除額への影響が異なります。

ワンストップ特例制度

ワンストップ特例制度とは

ふるさと納税を手軽に利用できるように導入された制度のことで、一定の条件をクリアすれば、自治体に申請書を送るだけで税額の控除が受けられる便利な制度です。

このワンストップ特例制度でふるさと納税の申請を行う場合は、住宅ローン控除と併用しても控除金額に影響はありませんが、確定申告の場合は影響出てくる可能性があります。

確定申告の場合は控除額への影響あり

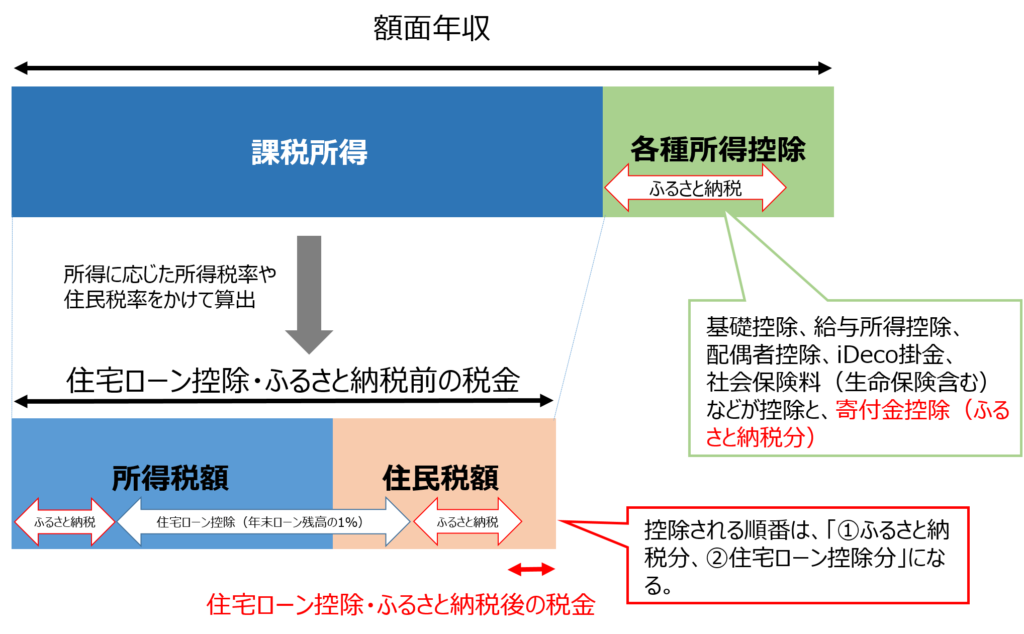

ワンストップ特例制度を利用しないで、寄付金受領証明書を使って確定申告する場合は控除額の点で注意が必要です。

前述の通り、ふるさと納税を確定申告すると、所得税と住民税が控除対象になりますが、

控除の順番が、「ふるさと納税」→「住宅ローン控除」

となってしまうことです。

つまり、所得税の控除を「ふるさと納税」から受けるので、万が一住宅ローン減税の住民税控除上限(上限:97,500円)を超えた場合、満額控除できない可能性があります。

上限を超えた部分は減額等受けれず、自己負担金となります。確定申告をする際は、予め控除額に関して確認するようにしましょう。

✔住宅ローン控除とふるさと納税による控除のイメージ(確定申告の場合)

ふるさと納税 計算式(総務省)

ふるさと納税では、控除の上限額を超えて寄附をした場合、住民税の控除額を計算する式が変わり、自己負担額が増える場合があります。

確定申告が必要な主な要件

参考までに確定申告が必要な例を紹介しておきます。ワンストップ特例を申請しても、確定申告した場合は申請が無効になります。

ふるさと納税を確定申告しなければならない例

- 前年に住宅ローンを組んで不動産を購入した方(住宅ローン減税を利用する方)

- 給与所得者であっても、医療費控除の申告が必要な方や収入金額が2,000万円以上の方

- 2ヶ所以上から給与をもらっている方

- 給与所得以外の所得が20万円を超える方

- 個人事業主、自営業の方

- 6ヶ所以上の自治体に寄付した方

- 寄付した自治体の中で、1つでもワンストップ特例の申請を提出しなかった方

その他の確定申告が必要な場合もワンストップ特例制度を利用できません。

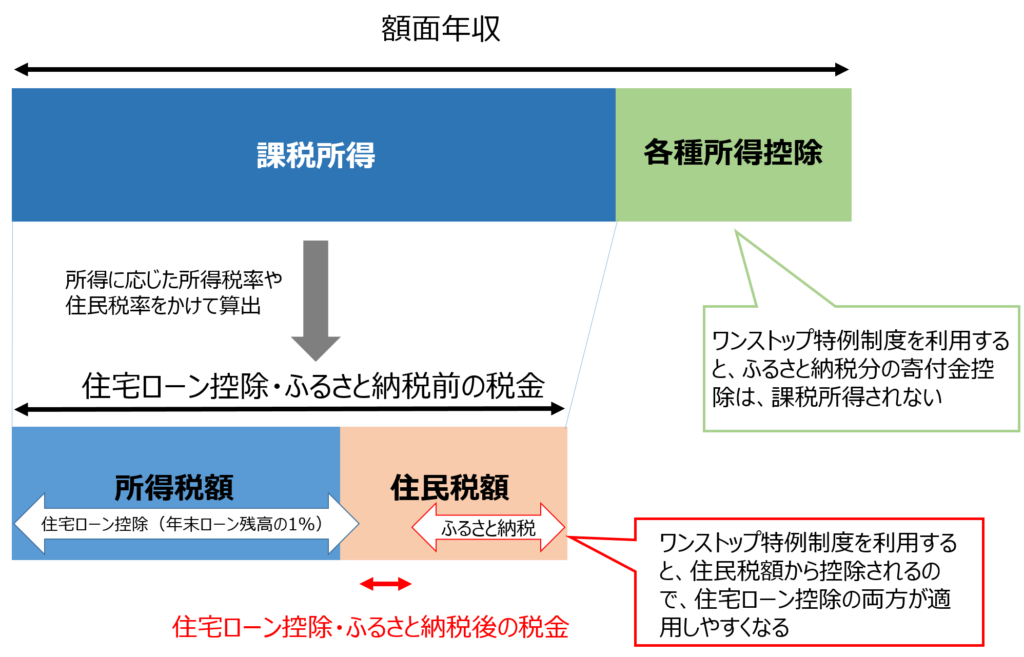

ワンストップ特例制度を利用する場合は控除額への影響なし

ふるさと納税は、基本的に所得税と住民税から控除が受けられる制度ですが、ワンストップ特例制度を使う場合、ふるさと納税の控除対象は住民税のみとなります。

住宅ローン減税の所得税分に影響することなく、両方の控除を受けられます。

✔住宅ローン控除とふるさと納税による控除のイメージ(ワンストップ特例の場合)

ワンストップ特例制度を使えば、ふるさと納税の控除額が原因で住民税から控除される住宅ローン減税の限度額を超えることはありません。

逆に、ふるさと納税の控除上限額計算に用いる住民税所得割は、住宅ローン控除適用前のものが使用されます。

そのため、住宅ローン控除の利用が、ふるさと納税控除上限額に影響を与えることはありません。

ふるさと納税 計算式(総務省)

以上の通り、「住宅ローン控除」と「ふるさと納税」は併用可能ですが、申告方法次第で控除額の観点で注意が必要になります。

住宅ローン減税の初回申請時は、ワンストップ特例制度を利用できない

前述の通り、ワンストップ特例制度は住宅ローン減税への影響は特段ありませんが、住宅ローンを組んで自宅(不動産)を購入した場合は、確定申告が必要となります。

そのため、住宅ローン開始の1年目は、ふるさと納税のワンストップ特例制度は利用できません。

仮に、ワンストップ特例を申請しても、確定申告した場合は申請が無効になります。

住宅ローン控除が年末調整で処理されるようになるのは、住宅ローン開始の2年目以降です。2年目以降は確定申告の必要はなく、自身でワンストップ特例制度で申請することができます。

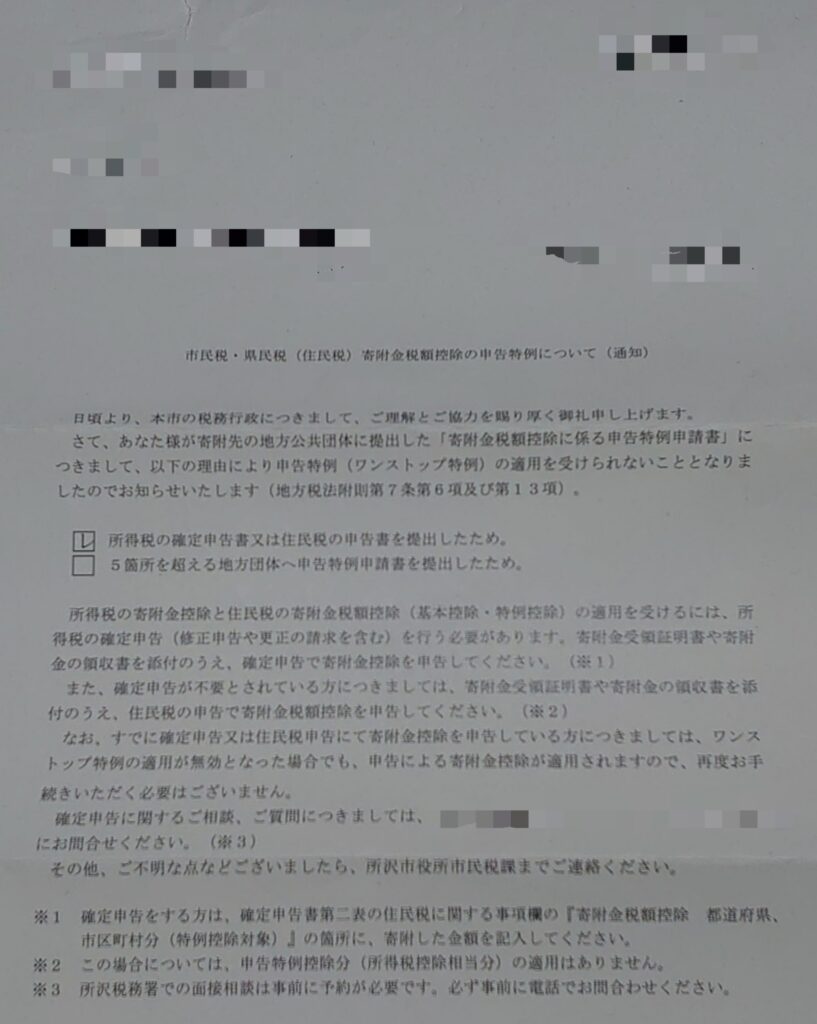

住宅ローン減税2年目以降でも、何かの理由で確定申告をした場合、ワンストップ特例申請書を提出済みであっても申請は無効になります。改めて確定申告で手続きしなければなりません。

ワンストップ特例の申請受理がされなかった場合の通知書

ワンストップ特例の申請受理がされなかった場合の通知書

ふるさと納税分が全額控除される納税額(年間上限)の目安

ここでは、自己負担額の2,000円を除いた全額が控除される納税額の目安(年額上限)を年収別と世帯別でまとめました。

ふるさと納税 全額控除されるふるさと納税額の目安(総務省)

納税額が年間上限を超えた金額については、全額控除の対象にはならないなので注意が必要です。

【年収・世帯別】 ふるさと納税 全額控除目安表(単位:円)

✔前提条件

- 住宅ローン控除や医療費控除等、他の控除を受けていない給与所得者のケースを想定

- 年金収入のみの方や事業者の方、住宅ローン控除や医療費控除等、他の控除を受けている給与所得者の方の控除額上限は表とは異なる

- 社会保険料控除額について、給与収入の15%と仮定

- 具体的な計算は各市区町村に要問合せ

※右へスクロール →

| ふるさと納税を行う本人の給与収入 | ふるさと納税を行う方の家族構成 |

| 独身又は共働き※1 | 夫婦※2 | 共働き+子1人(高校生※3) | 共働き+子1人(大学生※3) | 夫婦+子1人(高校生) | 共働き+子2人(大学生と高校生) | 夫婦+子2人(大学生と高校生) |

| 300万円 | 28,000 | 19,000 | 19,000 | 15,000 | 11,000 | 7,000 | ー |

| 325万円 | 31,000 | 23,000 | 23,000 | 18,000 | 14,000 | 10,000 | 3,000 |

| 350万円 | 34,000 | 26,000 | 26,000 | 22,000 | 18,000 | 13,000 | 5,000 |

| 375万円 | 38,000 | 29,000 | 29,000 | 25,000 | 21,000 | 17,000 | 8,000 |

| 400万円 | 42,000 | 33,000 | 33,000 | 29,000 | 25,000 | 21,000 | 12,000 |

| 425万円 | 45,000 | 37,000 | 37,000 | 33,000 | 29,000 | 24,000 | 16,000 |

| 450万円 | 52,000 | 41,000 | 41,000 | 37,000 | 33,000 | 28,000 | 20,000 |

| 475万円 | 56,000 | 45,000 | 45,000 | 40,000 | 36,000 | 32,000 | 24,000 |

| 500万円 | 61,000 | 49,000 | 49,000 | 44,000 | 40,000 | 36,000 | 28,000 |

| 525万円 | 65,000 | 56,000 | 56,000 | 49,000 | 44,000 | 40,000 | 31,000 |

| 550万円 | 69,000 | 60,000 | 60,000 | 57,000 | 48,000 | 44,000 | 35,000 |

| 575万円 | 73,000 | 64,000 | 64,000 | 61,000 | 56,000 | 48,000 | 39,000 |

| 600万円 | 77,000 | 69,000 | 69,000 | 66,000 | 60,000 | 57,000 | 43,000 |

| 625万円 | 81,000 | 73,000 | 73,000 | 70,000 | 64,000 | 61,000 | 48,000 |

| 650万円 | 97,000 | 77,000 | 77,000 | 74,000 | 68,000 | 65,000 | 53,000 |

| 675万円 | 102,000 | 81,000 | 81,000 | 78,000 | 73,000 | 70,000 | 62,000 |

| 700万円 | 108,000 | 86,000 | 86,000 | 83,000 | 78,000 | 75,000 | 66,000 |

| 725万円 | 113,000 | 104,000 | 104,000 | 88,000 | 82,000 | 79,000 | 71,000 |

| 750万円 | 118,000 | 109,000 | 109,000 | 106,000 | 87,000 | 84,000 | 76,000 |

| 775万円 | 124,000 | 114,000 | 114,000 | 110,000 | 105,000 | 89,000 | 80,000 |

| 800万円 | 129,000 | 120,000 | 120,000 | 116,000 | 110,000 | 107,000 | 85,000 |

| 825万円 | 135,000 | 125,000 | 125,000 | 122,000 | 116,000 | 112,000 | 90,000 |

| 850万円 | 140,000 | 131,000 | 131,000 | 127,000 | 121,000 | 118,000 | 108,000 |

| 875万円 | 146,000 | 137,000 | 136,000 | 132,000 | 126,000 | 123,000 | 114,000 |

| 900万円 | 152,000 | 143,000 | 141,000 | 138,000 | 132,000 | 128,000 | 119,000 |

| 925万円 | 159,000 | 150,000 | 148,000 | 144,000 | 138,000 | 135,000 | 125,000 |

| 950万円 | 166,000 | 157,000 | 154,000 | 150,000 | 144,000 | 141,000 | 131,000 |

| 975万円 | 173,000 | 164,000 | 160,000 | 157,000 | 151,000 | 147,000 | 138,000 |

| 1000万円 | 180,000 | 171,000 | 166,000 | 163,000 | 157,000 | 153,000 | 144,000 |

| 1100万円 | 218,000 | 202,000 | 194,000 | 191,000 | 185,000 | 181,000 | 172,000 |

| 1200万円 | 247,000 | 247,000 | 232,000 | 229,000 | 229,000 | 219,000 | 206,000 |

| 1300万円 | 326,000 | 326,000 | 261,000 | 258,000 | 261,000 | 248,000 | 248,000 |

| 1400万円 | 360,000 | 360,000 | 343,000 | 339,000 | 343,000 | 277,000 | 277,000 |

| 1500万円 | 395,000 | 395,000 | 377,000 | 373,000 | 377,000 | 361,000 | 361,000 |

| 1600万円 | 429,000 | 429,000 | 412,000 | 408,000 | 412,000 | 396,000 | 396,000 |

| 1700万円 | 463,000 | 463,000 | 446,000 | 442,000 | 446,000 | 430,000 | 430,000 |

| 1800万円 | 498,000 | 498,000 | 481,000 | 477,000 | 481,000 | 465,000 | 465,000 |

| 1900万円 | 533,000 | 533,000 | 516,000 | 512,000 | 516,000 | 500,000 | 500,000 |

| 2000万円 | 569,000 | 569,000 | 552,000 | 548,000 | 552,000 | 536,000 | 536,000 |

※1「共働き」は、ふるさと納税を行う本人が配偶者(特別)控除の適用を受けていないケースを指します。(配偶者の給与収入が201万円超の場合)

※2「夫婦」は、ふるさと納税を行う本人の配偶者に収入がないケースを指します

※3「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指します

※4中学生以下の子供は(控除額に影響がないため)、計算に入れる必要はありません

例えば、「夫婦子1人(小学生)」は、「夫婦」と同額になります。また、「夫婦子2人(高校生と中学生)」は、「夫婦子1人(高校生)」と同額になります。合わせて、ふるさと納税シミュレーションツールをのせておきます。

寄附額を入力すると、どのくらいの控除が受けられるかが計算できるツールです。(あくまで目安になります)

控除上限額シュミレーションツール(ふるさとチョイス)

シミュレーションツールの注意点として、住宅ローン控除まで考慮されていないか、考慮されていたとしても税制改正への対応が完了していないケースがあります。特に住宅ローン控除と併用する場合は気を付けてください。

利用するタイミングによっては正確な控除額が算出できない可能性もあるので、注意して利用しましょう。

目次に戻る↑

住宅ローン控除はiDeCoや医療費控除とも併用できる

住宅ローン減税は、iDeCo(イデコ)や医療費控除との併用も可能です。

iDeCoと医療費控除

iDeCoとは

- 公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度

- 掛金を60歳になるまで拠出して、60歳以降に老齢給付金を得る仕組み

- 掛金が全額所得控除、運用益は非課税、老齢給付金受け取りのときに控除を受けられるなど多くのメリットがある

- 小規模企業共済等掛金控除に該当し、課税所得を減らす効果がある

iDeCoの概要 |厚生労働省 (mhlw.go.jp)

iDeCoの積立金額はすべて控除対象です。また、iDeCoの控除は年末調整で可能なため、ふるさと納税の控除申請には、ワンストップ特例制度を利用できます。

医療費控除とは

1月1日から12月31日までの間に、年間で10万円を超える医療費(総所得金額等が200万円未満の場合は総所得金額等の5%)を支払った場合に利用できる制度です。

No.1120 医療費を支払ったとき(医療費控除)|国税庁 (nta.go.jp)

医療費控除は、確定申告での処理が必要です。ふるさと納税と医療費控除の併用は可能ですが、ワンストップ特例制度を申請しても確定申告を行うと申請内容は無効となるため、併用する場合はどちらも確定申告で控除を申請することになります。

iDeCoや医療費控除で課税所得が下がり、ふるさと納税の控除上限額が減少するため、計算する際は注意してください。また、住宅ローン減税の住民税からの控除上限額を超える可能性もあります。

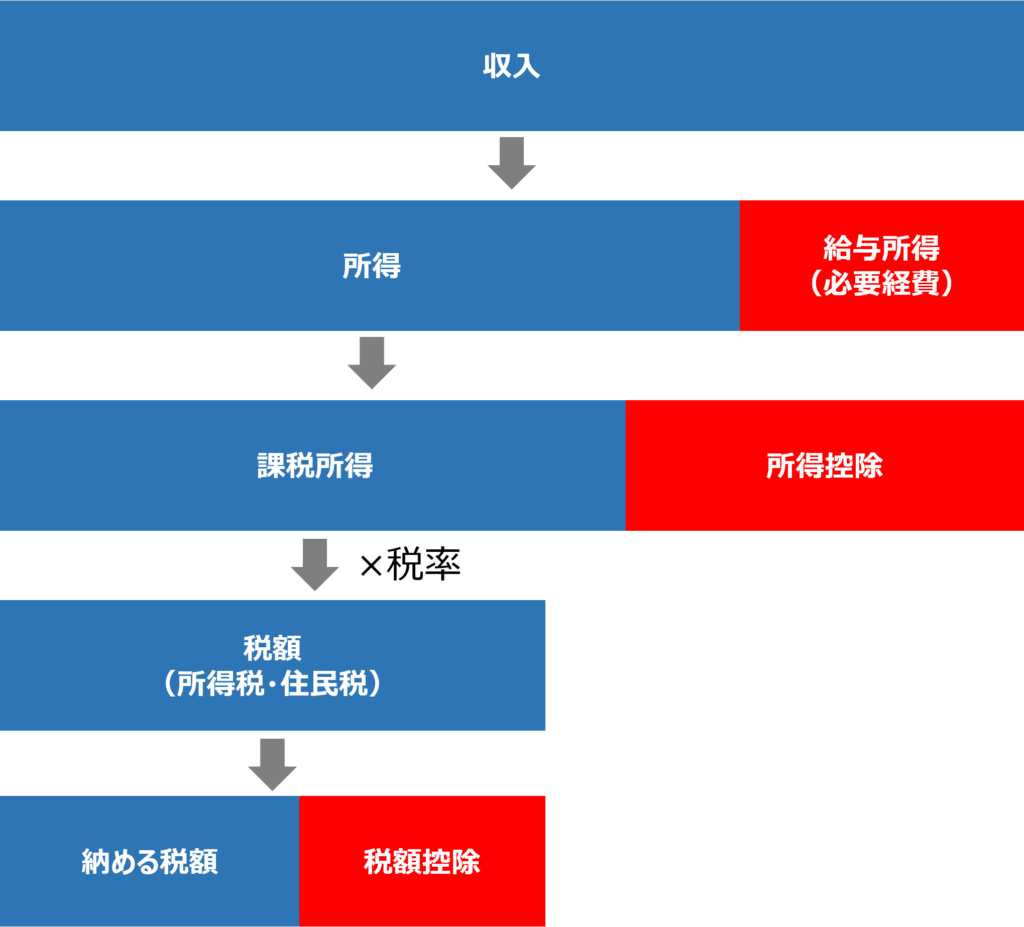

各種控除の仕組み

住宅ローン控除や寄付金控除(ふるさと納税)、小規模企業共済等掛金控除(iDeCo)をはじめとする各種控除はさまざまです。

控除には2種類あり、控除されるタイミングが異なります。

一般的な給与所得者の場合、納税額は以下のような流れで決まります。

所得控除は、課税所得から引かれ、税額控除は、算出された税金そのものから引かれます。節税効果のメリットを受けやすいのは、税額控除になります。

目次に戻る↑

まとめ

今回は、住宅ローン控除とふるさと納税の併用に関する注意点について解説しました。

このポイントを抑えておくだけで住宅ローン控除を活用したままでも、ふるさと納税などの税制優遇を有効活用できるようになります。

住宅ローン控除は、ローンを利用して住宅を購入した方が、本来払うべき税金から直接控除される「税額控除」です。

住宅ローン控除の適用を受けるには、1年目に確定申告が必要です。

以下の記事を参考にしてみてください。