>> 住宅ローン おすすめ本の紹介|厳選3冊+α

>> 住宅ローンと車ローンの同時はきつい?|対処法を解説

>> 住宅ローンの審査に通らない驚きの理由|対策も紹介

住宅ローンが9万円できつい人6つの理由

あなたが「きつい」と感じている理由は、この中に必ずあります。

返済がきつくなる前提として、上限ギリギリまで借入してしまっていることがあります…。

収入に対して返済比率が高い

最も多い原因がこれ。

例:手取り27万円で9万円返済

→ 返済比率33%で家計が破綻しやすい構造。

住宅ローンの返済額以外にも、ランニングコストはかかります。

単純に月々の返済が収入の範囲内に収まるかどうかだけでなく、購入後も資金ショートしない程度なのかを考えましょう。

「なるほど!住宅ローンにも詳しいFPに相談しちゃってもいいよね!」

>> 【関連記事】独立系FPのランキングを一挙公開!|失敗しない探し方も解説

固定費(保険・通信費・車)が高すぎる

特に多いのが以下の家庭:

- 車2台持ち(月5〜7万円)

- スマホ・Wi-Fiで月2万円

- 生命保険で2〜3万円

こうした家庭は、9万円の返済が倍以上に感じるほどの負担になります。下がってしまいます。

どちらか一方が働けなくなったときでも返済に困らないように、くれぐれも「借りすぎ」には注意しましょう。

>> 【関連記事】住宅ローン返済中に病気になったらどうする?|対応策

教育費が増えた時期に突入している

教育費急増期に住宅ローンを高めに設定している家庭は、ほぼ全員「きつい」と感じ始めます。

- 小学生 → 年間30〜40万円

- 中学生 → 年間70〜100万円

- 高校生 → 年間60〜120万円

ボーナス払いが足を引っ張っている

例:

→ 年間約150万円の返済ことです。

昔の金利のまま見直していない

よくある例:

- 2015年に固定1.7%で契約

- 今の低金利なら0.3〜0.6%

→ そのままにしているだけで毎月1〜2万円損している計算に。

金利の上昇不安による“心理的ストレス”が大きい

変動金利の上昇ニュースが続き、「いつか上がるかもしれない」という不安で精神的な負担を感じている人も多いです。

安易に金利が低い変動金利を選ばずに、まずはシミュレーションをしてから判断しましょう。

「家の購入って住宅ローンだけを考えてると危険なんだね。とりあえず、どれぐらいまでなら借りれるのか知らないとだね。簡単に調べる方法ないかな…。」

それに……

「自分はどれぐらい借りれるのかな……」(情報収集したい)

「どの銀行なら問題なくローンが組めるのか分からない……」

「営業マンに勧められたローンだけじゃちょっと不安……」

という方も多いと思います。

そんなあなたにおすすめしたいのが、

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック 」です。

」です。

このツールを使えばすべて無料かつ5分で、

- 「どんな条件で借りれるか」わかる!

- 「審査に通る確率」がわかる!

- 「ランキングでおすすめ」がわかる!

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

「モゲチェック」なら、ストレスなく時短で住宅ローン選びができます。

さらに、モゲチェック限定の優遇金利もあります。

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(営業マンも提携銀行ならやりやすいですからね。。)

また……金利が上がりはじめています。

引用:日経電子版

引用:日経電子版

引用:日経電子版

引用:日経電子版

そんなときも「モゲチェック」を活用すれば、より条件のいい住宅ローンが簡単にみつかります。

正式な事前審査の前に個人信用情報も確認してくれるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの住宅ローンが調べられます!

「これ友人が使ったって言ってた!登録しても営業電話がこないみたいで、家探しの入り口としてもいいみたいね!」

目次に戻る↑

住宅ローン9万円はきつい?返済比率からみる具体例

住宅ローンの毎月の返済がきついときの対処法について解説します。

住宅ローンは完済しない限りどこまでの逃げることはできません。少しでも返済負担を軽くする方法を紹介します。

まず「返済比率」をチェック

住宅ローンを組む上で、まず知っておきたいのが「返済負担率」です。

住宅ローンがきついかどうかは、返済金額そのものより手取り収入とのバランスで決まります。

返済比率の基準は以下です:

- 35%以上 → 危険ライン

- 25%以下 → 安心・余裕あり

- 26〜30% → やや負担

- 31〜35% → 家計圧迫の可能性大

返済比率の具体例(9万円の返済額の場合)

| 手取り月収 | 返済比率 | 状況 |

|---|

| 25万円 | 36% | 危険(すぐ対策が必要) |

| 28万円 | 32% | 家計が圧迫されやすい |

| 30万円 | 30% | やや負担 |

| 35万円 | 26% | やや余裕 |

| 40万円 | 22% | 十分余裕あり |

→ 手取り28〜30万円以下の世帯は9万円の返済は相当きつい設定です。

家族構成で「きつさ」は大きく変わる

同じ手取り30万円でも、

- 子ども1人 → なんとかなる

- 子ども2人(小学生+中学生) → ほぼ確実に圧迫

- 子ども3人 → 完全にオーバー

特に教育費が重なる時期は支出が増え、「9万円の壁」が一気にくる傾向があります。

一般的には購入前に作成したライフプランを見直すことが大切ですが、以下のような家計収支表を作ってみると、意外な支出が判明してきたりします。

目次に戻る↑

住宅ローン9万円を“確実に軽くする”対策5選

ここからが最重要パートです。

今日から実行できるレベルで具体化します。

変動金利など低金利プランもありますが、固定金利で試算しています。

借り換えで月1〜3万円軽減できる可能性大

正直、住宅ローン問題の8割はこれで解決します。

負担が高い家庭 → 現在の金利が高いケースがほとんど。

実際の軽減事例(リアル計算例)

- 金利1.3% → 0.39%

- 残り25年・残債2,500万円

→ 月々 -18,000円

→ 総返済は約200万円以上軽減

借り換えは「面倒そうに見えて、実は申し込みだけで完了」に近いです。

返済期間を長く設定すると、利息を含めた総返済額が増えます。しかし、月々の返済額を抑えることでライフプランに支障をきたさない範囲で借入をすることが重要です。

返済期間延長で月数千円〜1万円軽くなる

例:

35年 → 40年に延長

→ 月9万円 → 月8.2万円まで軽減

ただし総返済額は増えるため、

「今苦しい時期を乗り越えるための応急処置」として有効。

返済負担率(返済比率)は、一般的に30〜35%が目安です。無理のない返済生活をするにはできるだけ割合を抑えるようにしましょう。

金利タイプを変更して返済額調整する

固定金利 → 変動へ変更

→ 返済額が下がる可能性

変動 → 固定

→ 支払額は増えるが安心感が最大化

あなたの状況によってベストが変わります。

繰り上げ返済のタイミングを見直す

ありがちな失敗:

- ボーナスのたびに繰り上げ

→ 手元資金が枯渇し、結局住宅ローンがきつくなる

「生活費6ヶ月分」以上の余剰金があるときだけが、最適なタイミングです。

家計全体の固定費の最適化

特に大きな削減が狙える項目:

- 保険:3万円 → 1万円へ

- 通信費:1.8万円 → 1万円へ

- 車を1台に:維持費 -2〜3万円

FP相談を受けると、月3〜5万円削減できることも多いです。

目次に戻る↑

借り換えは本当にお得?具体的なメリット・デメリットを解説

住宅ローンの返済がきついと感じるとき、やみくもに節約を始めても長続きしません。

重要なのは、**「どこにムダがあるかを見える化して、順番に整えること」**です。

以下の4ステップを実践すれば、今の家計を整理し、毎月のローン返済にゆとりを持たせられます。

メリット

- 月1〜3万円軽くなる

- 総返済100〜300万円減

- 金利上昇リスクを下げられる

- 家計のストレスが一気に減る

特に「金利1.0%以上×残期間20年以上×残債1500万円以上」は借り換え効果が絶大です。

手取り25%以内にすると購入できる物件も限られてくるので、1つの目安にしましょう。手取り25%を基準にして、予算をどこまで上げても家計に影響がないかを確認することです。

デメリット

手数料が数万円〜十数万円かかる可能性

審査が必要(収入・健康状態が関係する場合も)

→ ただし、借り換えによる軽減額が勝つことがほとんどです。

目次に戻る↑

家計が限界…住宅ローン破綻を避けるために知るべきこと

延滞してしまう前に「やるべき順番」が非常に重要です。

月々の返済額が一定になる「元利均等返済」が一般的です。

>> 【関連記事】住宅ローンのヒアリング項目|これがあれば安心

返済できない前に銀行へ相談する

返済猶予

返済額軽減

返済期間延長

銀行は「返済不能」になることを最も嫌うため、相談すればほぼ必ず対応してくれます。期の見直しが必要です。

延滞の仕組みを理解しておく

1ヶ月遅れ → 督促

2ヶ月遅れ → 信用情報に傷

3ヶ月以上 → 競売の可能性

この段階に入る前に“必ず相談”がルール。

任意売却という選択肢もある

競売より高く売れる可能性が高く、残債が減るケースも多いです。

目次に戻る↑

住宅ローン9万円がきつい人におすすめの無料サービス

ここでは、住宅ローン9万円がきつい人におすすめの無料サービスを紹介します。

モゲチェック(借り換え診断)

- あなたの住宅ローンが高いかを一瞬で判定

- いくら軽くなるか“金額”で分かる

- 利用者多く、信頼性が高い

住宅本舗(一括審査サービス)

- 借り換え候補の銀行を一括チェック

- 初心者向けのUIでわかりやすい

- 複数銀行を比較したい人に最適

FP無料相談(家計見直しラボなど)

- 保険・固定費・教育費までまるごと見直し

- 家計負担を下げる効果が大きい

- 住宅ローンと家計の両面から改善したい人向け

目次に戻る↑

まとめ|住宅ローン9万円がきついなら“見直し”が最も効果的

今回は、住宅ローンにおいて月々9万の返済がきつい理由について解説しました。

毎月9万円の住宅ローンがきついと感じるのは、決して“あなたの努力不足”ではありません。

返済比率・固定費・教育費・金利状況など、家計を圧迫する要因が積み重なれば、誰でも苦しくなります。

しかし、住宅ローンは放置しなければ負担を大きく減らすことができます。

- 借り換え診断 → 月1〜3万円軽減

- 家計見直し → 月1〜2万円軽減

- 金利タイプ変更 → リスク低下

- 返済期間延長 → 応急処置として有効

特に借り換えと家計見直しは、今すぐ実行できるうえ、効果が非常に大きい改善策です。

「9万円がきつい…」と感じている今が、見直しのベストタイミングです。

家計の不安を減らし、安心できる暮らしを取り戻しましょう。

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

twitter

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

twitter

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

twitter

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

twitter

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

twitter

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

twitter

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

twitter

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

twitter

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

twitter

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

取り扱い金融機関はどれぐらいありますか?

A

100を超える取り扱い金融機関があります。(増加中)

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

モゲチェックの3種類の使い方を教えてください。

A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。

②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破

③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

Q

モゲチェックで住宅ローンの相談はできますか?

A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

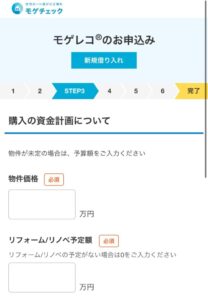

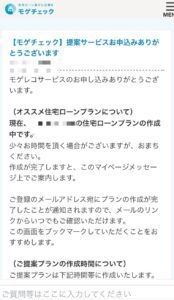

STEP1

STEP2

[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

STEP3

アカウント認証を完了させる(登録したメールアドレス宛)

STEP4

STEP5

申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

STEP6

申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

STEP7

モゲチェックマイページ画面

↓提案できる住宅ローンがない場合↓

[メッセージへ(無料相談)]からアドバイザーに相談も可能

目次に戻る↑