>> 住宅ローンの審査における在籍確認|融資実行まで要注意

>> 【まとめ】住宅ローンおすすめランキング|現役宅建士が解説

CICにAマークがあった時の対応方法

まずは、CICに「Aマーク」が付いてしまったときの対応方法について解説します。

CICのAマークを解消させる

一番はできるだけ早く「Aマーク」から「$マーク」にするために返済することです。

滞納していた分を入金して、翌月5日ぐらいに再度CICで「$マーク」に変わっているか確認しましょう。

住宅ローン審査でNGになりそうな原因もチェック

CICに記録されてしまうような内容は住宅ローン審査では当然に不利になりますが、他にも審査NGになってしまう可能性のある懸念点はできるだけ未然になくしておきましょう。

主に考えられる原因はこちらです。

- キャッシング枠が大きすぎる(返済比率に影響)

- 健康上に問題がある(団信に加入できない)

- 申込書に虚偽があった(そもそも信頼できない)

カードのキャッシング枠は盲点かもしれません。金融機関によっては返済比率の対象に入れる場合があるので、使っていないカードはすぐに解約しておきましょう。

CICにAマークがあっても審査できる金融機関を選ぶ

住宅ローンの審査は、金融機関によって基準が変わります。

以下のように、金融機関によってCICに対する審査基準が違うのです。

- 2ヶ月以上$が続いてる

- 1年以上$が続いている

- 直近に$が2つ続いてる

- 直近に$がある など

>> 【関連記事】住宅ローンでCICを見ない金融機関はある?|信用情報にキズが付く行為も紹介

ネット銀行、メガバンクみたいに、「Aマーク」が付いてる時点で審査できない金融機関もありますので注意しましょう。

「そうなんだ。自分で金融機関を探すとなると、かなり大変だな…。」

それに……

「家を買うだけでも忙しいのに……ローンだけはサポートが欲しい」

「営業マンに勧められたローンだけだとちょっと不安……」

「プロのお墨付きがほしい……」

という方も多いと思います。

そんなあなたには、

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック 」がおすすめです。

」がおすすめです。

このツールを使えばすべて無料かつ5分で、

- 「どんな条件で借りれるか」わかる!

- 「審査に通る確率」がわかる!

- 「ランキングでおすすめ」がわかる!

「モゲチェック」なら、ストレスなく時短で住宅ローン選びができます。

さらに、モゲチェック限定の特別金利も↓

特別金利について

- 対象:新規借り入れ

- 申込期間 :2026年3月31日(火)まで

- 融資実行:2026年5月29日(金)まで

※モゲチェック診断結果画面の条件を満たすことが条件

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(営業マンも提携銀行ならやりやすいですからね。。)

また……金利が上がりはじめています。

引用:日経電子版

引用:日経電子版

引用:日経電子版

引用:日経電子版

そんなときも「モゲチェック」を活用すれば、より条件のいい住宅ローンが簡単にみつかります。

金利0.1%変わるだけで総額100万円以上損することもザラにあるんです…。住宅ローン商品の比較はやるべきなんですよね。

「なんか便利そう!でも、、、こういうサービスって実は有料だったとかなんじゃないの?」

いえいえ!実際に使ったことあるんですが、1円もかかりませんでしたよ。

>> 【関連記事】住宅ローンの0.1%の金利差は大きい?|総返済額の違いを解説

↓実際に診断してみた結果↓

ホントに無料でした…。

(不動産業界にいる僕でも、ちょっと疑ってたんです)

一番いいなと思ったのは、診断したからといって営業電話がこないところですね。

家探しの入り口としても有効かなと思います。

あとは、サクッと見つかるのはいいですね。

登録作業入れても5分ぐらいでした。

診断結果画面①

診断結果画面①

診断結果画面②

診断結果画面②

診断結果の画面(ランキング)

診断結果の画面(ランキング)

アドバイザーに相談(無料)

アドバイザーに相談(無料)

正式な事前審査の前に個人信用情報も確認してくれるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの住宅ローンが調べられます!

「そうなんだ!仮審査の仮審査ってことだね。無料だしせっかくだから使ってみようかな…評判とかクチコミだけちょっとみておきたいな。」

そんなことも聞かれるだろうと思ったのでクチコミなど集めてみました。下にスクロールして、チェックしてみてください!

\モゲチェック限定の特別金利あり(2月末まで)/

無料で住宅ローン診断する(新規) >>

無料で住宅ローン診断する(借り換え) >>

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

取り扱い金融機関はどれぐらいありますか?

A

100を超える取り扱い金融機関があります。(増加中)

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

モゲチェックの3種類の使い方を教えてください。

A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。

②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破

③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

Q

モゲチェックで住宅ローンの相談はできますか?

A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

モゲチェック登録方法

STEP1

STEP2

[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

STEP3

アカウント認証を完了させる(登録したメールアドレス宛)

STEP4

STEP5

STEP6

申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

STEP7

購入者自身でも金融機関の目星を先につけられていると、他の検討者と競合したときに有利になる場合があるんですよね。

「そうなんだ!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいだね。」

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

ここまでの「まとめ」

- 信用情報開示報告書に「Aマーク」があったら早めに解消する

- CICにAマークがあっても審査できる金融機関を探す

目次に戻る↑

CICの「Aマーク」とは?

そもそもCICの「Aマーク」ってなに?ということについても解説しておきましょう。

本人事情で引き落としされなかった場合に記録される

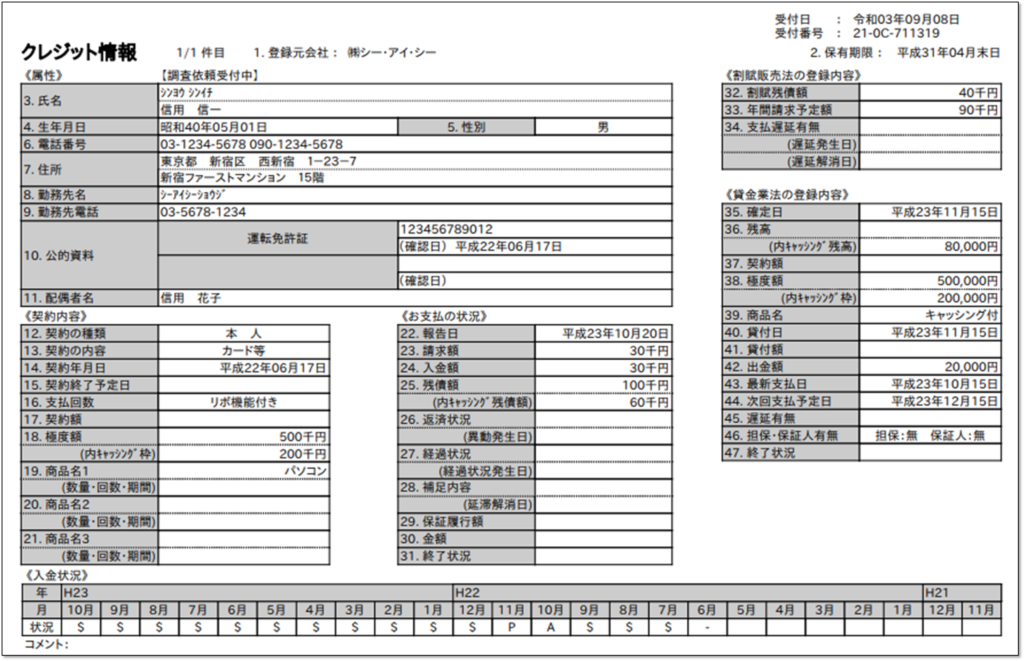

「Aマーク」は、「支払い遅延が61日未満または3ヶ月未満」つづいた場合にCICの信用情報へ記録されてしまうマークです。

この「Aマーク」は5年間は記録が保存されて、金融機関が審査するたびに確認する情報です。

クレジットカードの支払いはたとえ1日でも遅延すると信用情報に記録されてしまいます。そして、支払いが遅延したという事実は住宅ローンの審査へも影響があります。

「Aマーク」の確認方法

「Aマーク」などのチェックができる信用情報の開示方法はこちらです。

インターネット開示を使用した第三者による不正開示事件の発生に伴い、2025年4月26日よりインターネットでの信用情報の開示は停止されています。(郵送のみ可能)

※郵送での開示方法(開示手数料は税込500円)

情報開示までの流れ(インターネットの場合)

手順①

手順②

受付番号の取得

0570-021-717に電話(クレジット会社へ登録済の番号から)

手順③

手順④

手順⑤

手順⑥

引用:CIC(インターネットで開示)

信用調査の専門家にお願いして、過去の借金の履歴なども調べてもらうこともできます。

>> 【関連記事】行政書士法人パートナーズ大阪法務事務所とは?借金消滅できるの?|評判を一挙公開

開示報告書に記録されるマークの意味

開示報告書の下部にある「入金状況」には、以下のマークのどれかが記録されています。

| 表示 | 内容 |

| $ | 請求どおり(もしくは請求額以上)の入金があった |

| P | 請求額の一部が入金された |

| R | お客様以外から入金があった |

| A | お客様の事情でお約束の日に入金がなかった(未入金) |

| B | お客様の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが、その原因がわからない |

| – | 請求もなく入金もなかった(例:クレジット利用がない場合) |

| 空欄 | クレジット会社等から情報の更新がなかった

(例:クレジット利用がない場合) |

引用:CIC 引用 : CIC HPより (信用情報開示報告書 雛形)

引用 : CIC HPより (信用情報開示報告書 雛形)

>> 【関連記事】住宅ローン審査の明暗を分けるCICとは?|信用情報の開示請求方法も解説

「Aマーク」があると審査では確実にマイナス

「Aマーク」があると住宅ローン審査ではマイナスになることは明らかです。

「Aマーク」が記録されていることで、貸したお金が返ってこないリスクがある相手(融資先)として見られる可能性があるからです。

一番は「$マーク」が続いていることですが、「Aマーク」が付いてしまったらすぐに解消するように動きましょう。

5年以上前の借金を完済していないことで「マーク」がついている場合は、専門家に依頼すると消せることがあります。無料相談で聞いてみましょう。

>> 【関連記事】行政書士法人パートナーズ大阪法務事務所とは?借金消滅できるの?|評判を一挙公開

ここまでの「まとめ」

- 支払い遅延が61日未満または3ヶ月未満つづくと「Aマーク」が記録される

- 「Aマーク」の確認方法はインターネットからできる

- 「Aマーク」があると審査では確実にマイナス

目次に戻る↑

CICの「Aマーク」で明暗が分かれるポイントとは

「Aマーク」で明暗が分かれやすいポイントについても触れておきましょう。

偶然かそうではないかの違い

滞納してしまった理由が「たまたま」なのか、「常習性」があるかどうかがポイントです。

過去にも同じように滞納履歴が確認されたら審査通過は厳しくなります。

「Aマーク」でも審査が通るパターン

「Aマーク」でも審査が通るパターンもあります。

1つのポイントとして、「本人または相方の勤務先の安定性」です。

- 相方が一部上場企業勤務

- 本人が一部上場勤務で数ヶ月前にAがついた

ここまでの「まとめ」

- 滞納理由が「一過性」かどうかで審査に明暗が分かれることがある

- 「Aマーク」でも申込者等の属性次第で審査に通ることもある

目次に戻る↑

CICに「Aマーク」があっても審査に通った事例

ここでは、「Aマーク」でも住宅ローン審査が通ったときに、お客様が実際にやった対応方法を紹介します。

この事例は、「たまたま入金不足だった」パターンです。

滞納した理由をしっかり伝えた

当たり前ですが、滞納した理由をしっかり伝えたことです。

- どんな支払いの滞納なのか

- 対象のクレジットカード(銀行がコピーを取った)

- 支払いの明細(どれぐらい遅れたか)

- 遅れた月の明細書(カード会社のWEBから印刷)

- 引き落とし口座の取引履歴

- 引き落とし口座の通帳(銀行がコピーを取った)

別口座に残高があることを証明した

別口座に残高があることも証明しました。

たまたま残高不足だったことを証明する最大の証拠になります。

正直に内容を伝えた

当たり前ですが、嘘をつかずに正直に状況や理由を踏まえて伝えました。

詳細を伝えるのは大切ですが、「正直に伝える」というのはもっと大切です。AIが普及しようが人対人のやり取りはなくならないので、人間性は大切です。

ここまでの「まとめ」

- 滞納した理由を明細含めて細かく伝えた

- 別口座に残高があることを証明した

- 正直に内容を伝えた

目次に戻る↑

CICに異動がついても住宅ローン審査に通過したケース

最後に、「Aマーク」を解消しないまま、ついに返済状況に「異動=ブラックリスト」が記録されても住宅ローン審査に通ったケースを紹介します。

頭金を増やす

1つ目は、頭金を増やして、貸す側である金融機関のリスクを減らすことです。

>> 【関連記事】頭金なしで住宅ローン審査はできる?|メリット・デメリット

住宅ローンの申込者を変更した

「異動」の履歴がない相方に住宅ローンに申し込みを変更しました。

異動ありでも審査できる金融機関に審査を依頼した

「異動」の履歴があっても住宅ローンの審査を受け付けてくれる金融機関を選びました。

こんな時こそ「モゲチェック」を使って審査が通りそうな金融機関を探せばいいですね!

\オンライン住宅ローンサービスでシェアNo.1/

無料で住宅ローン診断する(新規) >>

無料で住宅ローン診断する(借り換え) >>

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

モゲチェック登録方法

STEP1

STEP2

[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

STEP3

アカウント認証を完了させる(登録したメールアドレス宛)

STEP4

STEP5

STEP6

申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

STEP7

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

自分の社会的信用力を上げた

信頼できる職業につき年収を上げた

住宅ローンの審査中における転職は審査NGを食らう原因にもなるので注意しましょう。

>> 【関連記事】住宅ローンの審査における在籍確認|融資実行まで要注意

フラットなどを中心に、勤続年数1年未満でも審査できる金融機関もあります。

「異動」の登録期間

参考までに、信用情報に表示される「異動」の登録期間も紹介します。

信用情報機関や内容次第で変わってきますが、主な登録期間はこちらです。

- 債務整理:5年(各機関共通)

- 延滞情報・取引事実情報:5年(CIC・KSC)、1年(JICC)

- 破産・民事再生等:10年(KSC)

異動情報は、最短で1年、最長でも10年程度で消滅します。

注意点として、仮に延滞が解消されたあとも、5年間抹消されない場合があります。

なので、延滞解消後も5年程度は住宅ローン審査に通らない可能性があります。

ここまでの「まとめ」

- 頭金を増やして借入額を減らしたら「異動」でも審査に通った

- 「異動」がない申込者に変更すると審査に通った

- 「異動」でも審査できる金融機関に依頼したら審査に通った

- 転職などして社会的信用力を上げたら審査通った(審査期間中の転職はNG)

目次に戻る↑

まとめ

今回は、住宅ローン審査でポイントになるCICの「Aマーク」について解説しました。

住宅ローン審査でポイントになるCICの信用情報に「Aマーク」が記録されることは、審査に置いて不利になる可能性があります。

「Aマーク」が記録されてしまったらすぐに解消しましょう。

あとちょっとで希望の物件が手に入るはずだったのに、審査で落ちてしまうのは酷すぎます…。

そのリスクを回避するために、自分のクレジットカード含めた引き落とし日の確認と、口座管理を徹底しましょう。

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

Q

モゲチェックと他の比較サイトとの違いを教えてください。

A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

Q

取り扱い金融機関はどれぐらいありますか?

A

100を超える取り扱い金融機関があります。(増加中)

Q

モゲチェックの利用に手数料はかかりますか。

A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

Q

モゲチェックの3種類の使い方を教えてください。

A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。

②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破

③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

Q

モゲチェックで住宅ローンの相談はできますか?

A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

Q

ユーザー登録の削除、退会をする方法を教えてください。

A

Q

モゲチェックの運営会社を教えてください。

A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

モゲチェック登録方法

STEP1

STEP2

[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

STEP3

アカウント認証を完了させる(登録したメールアドレス宛)

STEP4

STEP5

STEP6

申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

STEP7

目次に戻る↑