[PR]当サイトはアフィリエイトプログラムに参加しています。

「SBI新生銀行の住宅ローンはどうなんだろ。低金利みたいだから使ってみたい。詳しく知りたいな。」

こういった疑問に答えます。

あなたは、

「SBI新生銀行に興味あるけど…どうなんだろ。住宅ローン選び…後悔したくないな、、」

と悩んでないですか?

ネット銀行は変動金利だと驚くような低金利ですが、意外なデメリットがあるんじゃないかと不安になりますよね。

実は、私も家の購入を考えているときにネット銀行に審査を出したことがあります。

最近のネット銀行は、低金利競争が過熱しています。

その中でも金利も低いSBI新生銀行は、SBIグループの傘下なので安心感や知名度は抜群です。

住宅ローンを検討するなら、どこよりも低金利でローンが組めそうな期待が持てますよね。

そこで今回は、不動産業界歴10年以上/住宅ローンアドバイザーの私が「SBI新生銀行の住宅ローン」について解説します。

この記事を読めば、

などが分かります。

なんだかんだ言って金利の低さは大事なポイントですよね!特徴もみていきましょう。

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

>> 【まとめ】住宅ローンおすすめランキング|現役宅建士が解説

SBI新生銀行住宅ローンの5つのデメリット

まずは、SBI新生銀行住宅ローンのデメリットについて紹介します。

5年ルールや125%ルールが適用されない

SBI新生銀行住宅ローンの変動金利タイプでは、「5年ルール」や「125%ルール」が適用されません。

SBI新生銀行住宅ローンでは、上記2つのルールがないため、仮に金利が急上昇したらローン返済負担も上がってしまうリスクがあります。

対策としては、「無理のない借入金額でローンを組む」や「仮に返済額が上昇しても繰上返済できる現金を貯蓄しておく」ことです。

>> 【関連記事】住宅ローンの125%ルールがない銀行とは?|5年ルールも合わせて解説

「金利が急上昇するなんて起こりえないよ」という人もいますが、もしものためを考えると必要ですよね!

「どう考えても必要よね!」

団信のプランが少ない

SBI新生銀行の団信は、団信のプランが少ないところもデメリットなんです。

以下の2種類だけです。

SBI新生銀行では、所定のがんと診断されたら住宅ローンが完済される「ガン団信」はありますが、それ以上のプランがありません。強いていうなら、金利0.1%の上乗せでガン団信に加入できるところはメリットです。(通常は0.2%金利上乗せ)

auじぶん銀行の団信プランだと(一般団信、がん50%保障団信、がん100%保障団信、がん100%保障団信プレミアム)とか色々ありますからね。

「他の銀行と比べるとあきらかに商品プランが少ないわね。団信の手厚さを重視したいなら他の銀行もみないとね。」

金利タイプが多くてわかりにくい

SBI新生銀行の住宅ローンは、金利タイプの種類が多く選びづらいなどのデメリットがあります。

商品も豊富で魅力的な一方で、詳しくないと混乱することもありますからね。

特に固定金利は、変動・固定(当初と全期間)の他に「ステップダウン金利」という金利タイプもありますからね。

「聞いたことないようなワードが出てくると、それだけで疲れるわよね。。。住宅ローンに詳しい人がいればいいけど…。」

そんなときは「モゲチェック」を使いましょう。

登録時間5分ほどでいろんな金融機関から候補複数を提案してくれるので、住宅ローンを探す手間がはぶけます。

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

借り換えだと仮審査が受けられない

SBI新生銀行の住宅ローンは、借り換えになると「いきなり本審査」になります。

家の購入(新規)で住宅ローンを組む場合でも審査は1回が原則です。

※希望すれば仮審査ができます

審査で必要になる主な書類はこちらです。

住民税の課税決定通知書などの公共機関で取得が必要な書類は、はやめに用意しておきましょう。

「いきなり本審査になるから用意する書類も早めがいいってことね!でもホントに住宅ローンを選ぶの大変よね…。借り換えでも簡単に見つけられる方法とかあればいのに。」

そんなときも、「モゲチェック

」を使いましょう!

新規借入するときと同じように全国の金融機関から候補を探してくれる便利なツールです。

住宅ローンを探す手間がはぶけます。

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

住宅ローンにかかる手数料は安くない

SBI新生銀行の住宅ローンにかかる手数料などは、決して安くないです。

事務手数料でいえば、以前までどんな借入金額でも一律の「定額型」がありましたが、いまはなくなりました。

定率型の事務手数料:借入金額×2.2%(税込)

その他にも、

なども発生します。

何かと手数料がかかる一方で、繰上げ返済手数料はゼロ円(一部・全額ともに)なんです。全額繰り上げ返済には手数料がかかる銀行も多いのでメリットではありますね。

「そうなんだ。でも、事務手数料でいうとイオン銀行とかみたいに定額型もあるから、諸費用のところだと比較検討する必要はありそうよね。」

>> 【関連記事】イオン銀行住宅ローンで後悔したくない人必見!|メリ・デメも徹底解説!

SBI新生銀行住宅ローンの特徴

SBI新生銀行の住宅ローンにおける特徴から解説していきましょう。

SBIグループの銀行

SBI新生銀行はSBIホールディングス傘下の銀行です。

前身は「新生銀行」でしたが、2021年にSBIの連結子会社になり、2023年1月に「SBI新生銀行」になりました。

実は、実店舗もある銀行なので、正確にはネット銀行とは呼べない立ち位置にいます。

SBI新生銀行に変わったタイミングで住宅ローン商品もリニューアルされたんです!

「そうなんだ!新生銀行ってあまり馴染みなかったから、SBIが入るだけで親近感が湧くような気がするわね。」

金利

SBI銀行の住宅ローン金利は、種類が多いのが特徴です。

金利タイプはこちらの4種類です。

一般的に、住宅ローン金利は融資実行日の金利が適用されますが、SBI新生銀行は住宅ローン契約日の金利が適用金利になるんです。

「そうなんだ!1ヶ月違うだけで金利って変わることあるから、金利が上下するリスクを抑えらるわね!」

変動金利

SBI新生銀行住宅ローンの変動金利は、ネット銀行の中でも金利が低くなっています。

ローン返済額を少しでも抑えたい人におすすめです。

| ー | 基準金利 | 当初借入期間の引下げ幅 | 借入金利 |

| 通常金利 | 1.70% | -1.72% | 0.43% |

| 自己資金優遇* | -1.29% | 0.41% |

注意点としては、SBI新生銀行の変動金利には125%ルールなどがないことですよね。

「そうよね!もしもの時に金利が上がって返済できなくなったら…を対策できる銀行を選びたいとは思うわよね。」

>> 【関連記事】住宅ローンの125%ルールがない銀行とは?|5年ルールも合わせて解説

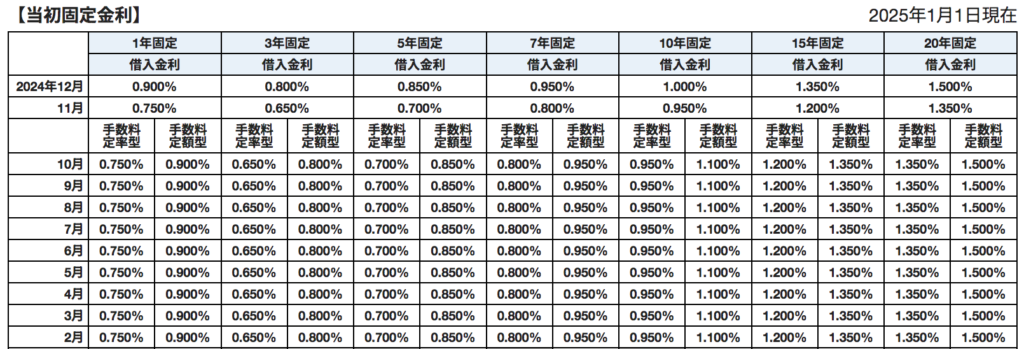

当初固定金利

SBI新生銀行の住宅ローンでは、当初固定金利も金利が抑えられています。

当初固定期間では、金利の固定される期間などによって借入金利が変わってきます。

| ー | 基準金利 | 当初借入期間の引下げ幅 | 借入金利 |

| 1年固定 | 2.05% | -1.15% | 0.90% |

| 3年固定 | 1.95% | -1.15% | 0.80% |

| 5年固定 | 2.00% | -1.15% | 0.85% |

| 7年固定 | 2.10% | -1.15% | 0.95% |

| 10年固定 | 2.15% | -1.15% | 1.00% |

| 15年固定 | 2.50% | -1.15% | 1.35% |

| 20年固定 | 2.65% | -1.15% | 1.50% |

当初固定金利は、契約スタートしてから一定期間は固定金利になり、固定金利の期間が終わると変動金利になることが一般的です。

「子供が中学生になるまでに貯金を増やしたい!」という人などは当初固定金利は相性いいと思いますね。

「そうよね!全期間固定金利より金利は低めだしね。」

長期固定金利(全期間固定)

長期固定金利は、文字通り完済まで金利が変わらない金利タイプです。

選択する期間や事務手数料(借入金額に一定料率をかける)によって、借入金利が異なります。

| 金利タイプ | 借入期間 | 借入金利 |

| 25年固定 | 21年以上25年以内(1年単位) | 1.50% |

| 30年固定 | 26年以上30年以内(1年単位) | 1.60% |

| 35年固定 | 31年以上35年以内(1年単位) | 1.70% |

「35年間ローン返済額がずっと同じっていうのは安心よね?!」

そうですね!性格的に安定を求めたいという人が選んでるイメージですね。

ステップダウン金利

ステップダウン金利タイプは、借入してから10年経過後に、5年ごとに段階的に金利を引き下げてくれる金利タイプです。

| 金利タイプ | 借入期間 | 借入金利 |

| 25年固定 | 21年以上25年以内(1年単位) | 1.70% |

| 30年固定 | 26年以上30年以内(1年単位) | 1.80% |

| 35年固定 | 31年以上35年以内(1年単位) | 1.90% |

イメージはこちら。

- 返済期間は25年・30年・35年から選ぶことができる

- 借入期間中に他の金利タイプに変更することはできない

- ステップダウン金利はガン団信へ加入できない

本当は変動金利にしたいけど、金利上昇が不安だからという人にはおすすめです!

審査

特徴としては、他の金融機関より審査は比較的柔軟であることです。

SBI新生銀行の住宅ローンの主な利用条件はこちらです。

旧耐震の物件でも審査ができるのは、空き家が増えている現代には相性いいですよね。希望金額まで借入れできるかは要チェックですけど。

「たしかに!古い物件を安く買ってリノベーションにお金かけることもできるわよね。」

>> 【関連記事】住宅ローンの審査に通らない驚きの理由とは?|対策も紹介

原則、本審査しかない(希望すれば事前審査も可能)

新規借入の場合は、希望することで仮審査を申し込めますが、原則は本審査の1回しかありません。

言い換えると、本審査しかないから、審査するときには必要書類をそろえておく必要があります。

ネット銀行にありがちな「事前審査は通ったのに本審査で落ちた」という失敗が起きないという意味では分かりやすいかもしれないですね。

>> 【関連記事】ネット銀行住宅ローンの失敗例5選!|デメリットやメリットも解説

審査スピード

審査スピードは、「本審査から融資実行までに1ヶ月半以上かかる」こともあるため、「物件を抑えるために、すぐに事前審査を通さないといけない」という人にとっては、やや不向きです。

本審査から融資実行までに1ヶ月半以上かかることもあるんです。注意しましょう。

>> 【関連記事】住宅ローンの仮審査を放置したらどうなる?|審査結果の有効期限を解説

転職直後では「連続した就業が2年以上」がポイント

転職直後でも審査できますが、ポイントは「退職から転職が連続している」ことが条件です。

退職と転職の間にブランクがある場合は、審査の土台に乗らなくなってしまいます。(新卒から勤続2年未満もNG)

「転職直後でもいいけど、ニート期間がないようにしないといけないってことね!」

年収400万円未満は審査が厳しいことも

申込みできる基準は「年収300万円以上」となっていますが、「400万円未満」だと審査的に厳しくみられることもあります。

年収400万円未満だと「希望金額の8割までしか借りれない」などの条件がつくこともありえるということですね!

「頭金を多く出せば審査が通る可能性も上がるかもしれないわね。」

>> 【関連記事】頭金なしで住宅ローン審査はできる?|メリット・デメリット

団体信用生命保険

SBI新生銀行の団信は、以下の2種類しかありません。

がんと診断されたら住宅ローンが0円になる「ガン団信」以上のプランはないので、団信を手厚くしたい人は他の金融機関もみていく必要があります。

また、

「安心保障付団信」は、疾病やケガなど特定の症状に関係なく公的介護保険制度の要介護3以上又は所定の要介護状態になると住宅ローン残高と同額の保険金が支給される傷病保障です。

団信に入るには健康であることが大前提です。もし健康面で不安がある場合は、フラット35みたいに、団信に加入しなくてもローンが組める商品を選ぶことも検討しましょう。

「金利0.1%上乗せでガン団信が付くのは安いわよね。普通は0.2%よね?!」

>> 【関連記事】持病がばれると住宅ローンが組めない?|団信の告知義務違反のリスクも解説

諸費用

諸費用にあたる事務手数料は安くなく、「定額型」しかありません。

2024年10月31日で事務手数料「定額型」が終了しました。

ソニー銀行の住宅ローンタイプを選べば、「一律4.4万円」になったりします。ただ、事務手数料が安い代わりに、保証料などが高いということもあるので確認が必要です。

「なるほどね…。結局は住宅ローン金利を一番の判断軸にするほうがいいのかもね。」

>> 【関連記事】ソニー銀行住宅ローンが後悔する理由とは?|ローン商品の特徴も徹底解説

その他サービス

SBI新生銀行住宅ローンでは、「つなぎ融資(元金一括返済型住宅ローン)」の取り扱いがあります。

つなぎ融資のような、「元金一括返済型住宅ローン」は、住宅ローン控除の対象にはならないので注意しましょう。

特にネット銀行系だとつなぎ融資に対応してるところは少ないですからね!

「そうなんだ。注文住宅を建てるならってことよね!」

だけど……

「自分はどれぐらい借りれるのかな……」(情報収集したい)

「どの銀行ならローンが組めるのか分からない……イオン銀行以外は?」

「営業マンに勧められたローンだけじゃちょっと不安……」

という方も多いと思います。

そんなあなたにオススメしたいのが、

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック」です。

このツールを使えばすべて無料かつ5分で、

ストレスなく時短で住宅ローン選びをするなら、「モゲチェック」一択です。

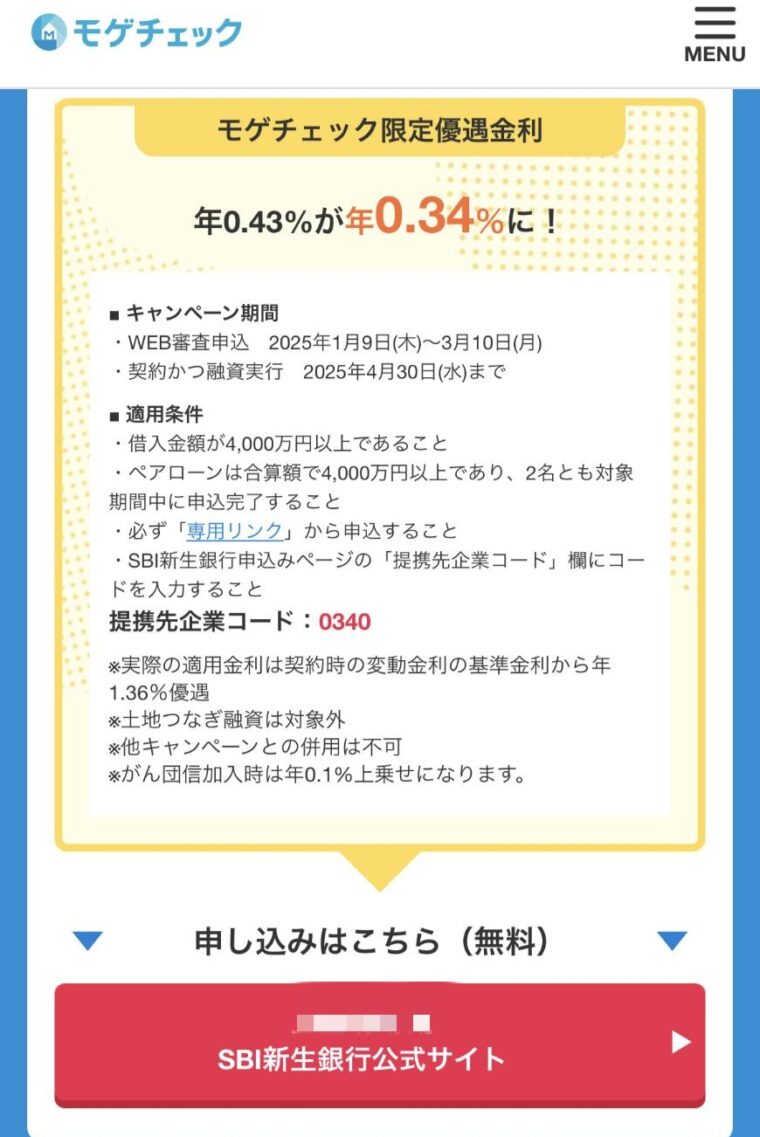

さらに、モゲチェック限定の優遇金利もあります(9月末まで)。

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(提携銀行のほうが、営業マンとしてはやりやすいですからね…)

また…金利が上がりはじめています。

そんなときも「モゲチェック」を活用すれば、より条件のいい住宅ローンを簡単にみつかります。

金利0.1%変わるだけで総額100万円以上損することもザラにあります…。住宅ローン商品の比較はやるべきなんですよね。

「なんか便利そう!でも、、、こういうサービスって実は有料だったとかなんじゃないの?」

いえいえ!実際に使ったことあるんですが、1円もかかりませんでしたよ。

>> 【関連記事】住宅ローンの0.1%の金利差は大きい?|総返済額の違いを解説

↓実際に診断してみた結果↓

ホントに無料でした…。

(不動産業界にいるからこそ、ちょっと疑ってたんです)

一番いいなと思ったのは、診断したからといって営業電話がこないところですね。

家探しの入り口としても有効かなと思います。

あとは、サクッと見つかるのはいいですね。

登録作業入れても5分ぐらいでした。

正式な事前審査の前に個人信用情報も確認してくれるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの住宅ローンが調べられます!

「そうなんだ!仮審査の仮審査ってことだね。無料だしせっかくだから使ってみようかな…評判とかクチコミだけちょっとみておきたいな。」

そんなことも聞かれるだろうと思ったのでクチコミなど集めてみました。下にスクロールして、チェックしてみてください!

\モゲチェック限定の優遇金利あり(9月末まで)/

無料で住宅ローン診断する(新規) >>先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form

退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

- STEP5申込み内容を入力

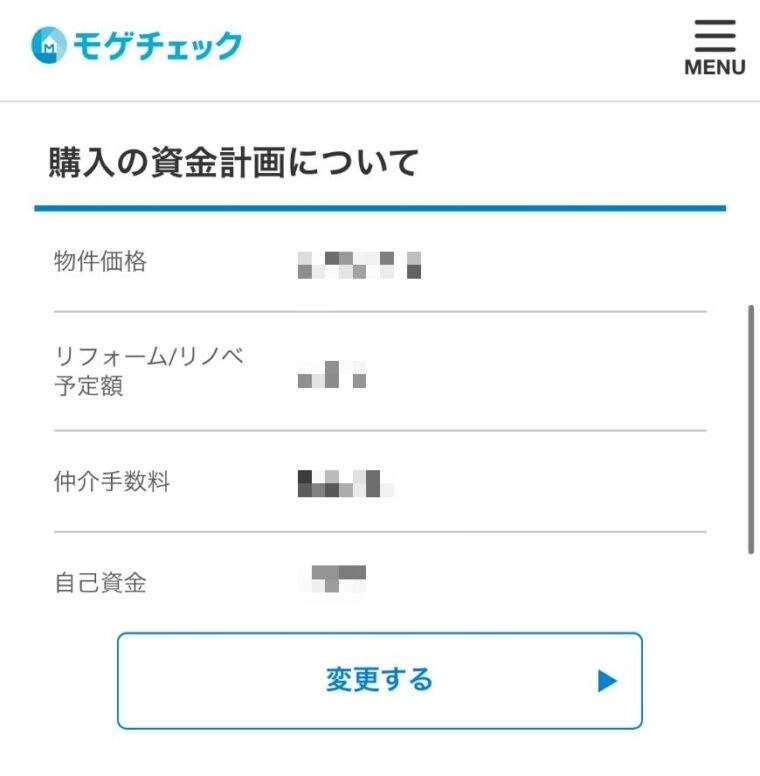

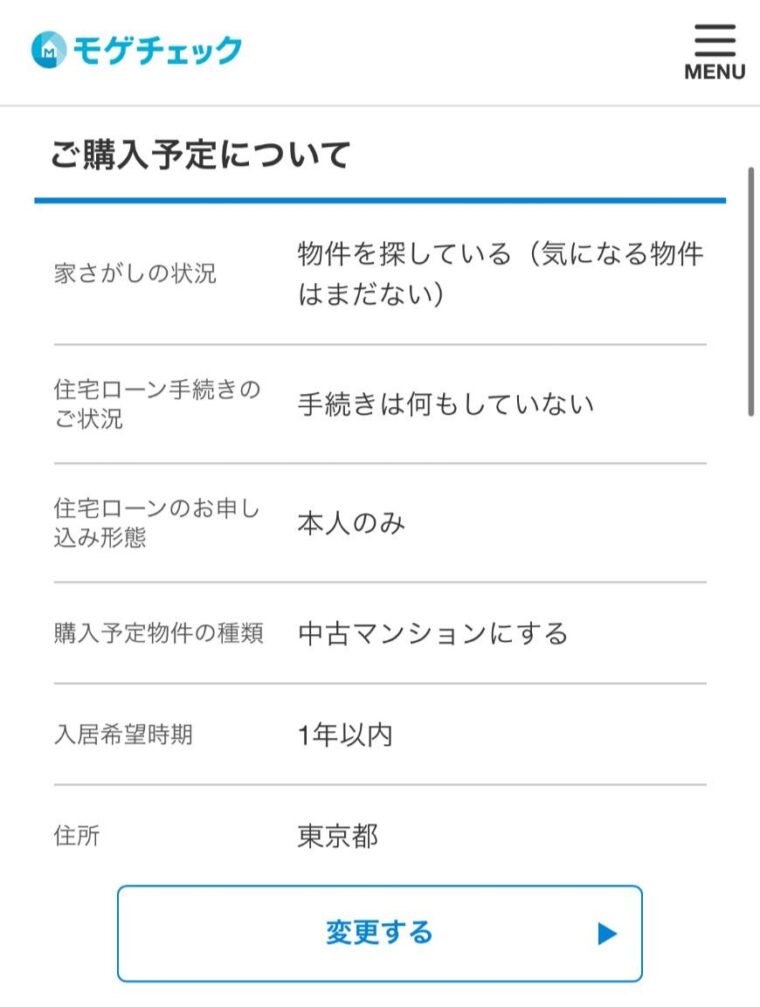

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

購入者自身でも金融機関の目星を先につけられていると、他の検討者と競合したときに有利になる場合があるんです。

「そうなんだ!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいね。」

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

SBI新生銀行住宅ローンの7つのメリット

SBI新生銀行住宅ローンのメリットもみていきましょう。

契約日の金利が適用金利になる

SBI新生銀行住宅ローンは、ローン契約日の金利が適用金利になるという特徴があります。

一般的な金融機関は、融資が実行される日の金利が適用されます。なので、契約日から融資実行まで期間が空いてしまうと、「想定より高い金利で借りるハメになった」ということが起こるのです。

その点、SBI新生銀行は契約日の金利がローン金利になるメリットがあります。

これは結構めずらしいことですし、SBI新生銀行の住宅ローンにおける特徴ですよね!

無料付帯の安心保障付団信が手厚い

SBI新生銀行の住宅ローンには、要介護状態に備えられる「安心保障付団信」が無料で付保されます。

要介護状態が180日以上継続した場合、または、「要介護3以上」に認定された場合に住宅ローンが完済される保険です。なお、加入年齢は「20~65歳」でローン完済時80歳未満が対象です。

金利0.1%上乗せするだけでガン団信が付保されるのもいいですよね!

【固定金利が対象】頭金を物件価格の10%以上用意すれば金利優遇

固定金利を選んで物件価格の10%以上の頭金を入れると、借入金利が0.05%優遇されるメリットがあります。

頭金を多く入れることで金利が安くなるのは他の金融機関でもありますが、明確な優遇金利を打ち出しているのはめずらしいことです。

>> 【関連記事】頭金なしで住宅ローン審査はできる?|メリット・デメリット

審査が1回で完了する

SBI新生銀行住宅ローンは、本審査の1回で終わります。

新規借入に限って希望があれば仮審査ができますが、原則はやりません。

本審査に通過したらそのまま契約の段階になるので、他で検討している銀行があれば審査スピードも合わせておく必要があります。(仮審査の結果の有効期限があるため)

審査が1回だから時間短縮にはなりますが、書類不備などあると遅くなるので気をつけたいですね。

>> 【関連記事】住宅ローンの仮審査を放置したらどうなる?|審査結果の有効期限を解説

旧耐震や転職前後でも申込みできる

1981年6月より前の物件(旧耐震)や、転職直後でも審査できるのも特徴的です。

審査へのハードルが良い意味で低いので、使いやすい住宅ローンという印象があります。

ポイントは、退職と転職の間にブランクがある場合は、審査自体できなくなります。あと、新卒で入社してから勤続2年未満もダメです。

「そうなんだ。失業保険を使ってゆっくり転職活動した後は使えないってことね!」

土地購入代金用でつなぎ融資が使える

つなぎ融資の対応もできるので、注文住宅を建てたい人にも利用できます。

土地から購入して注文住宅を建てたいときに、土地購入代金に対して借りることができます。

他のネット銀行ではつなぎローンの用意がないところも多く、その場合は自分でつなぎローンを探す必要があります。

「つなぎ融資」は土地購入代金のためなどに融資を受けるものなので、1年以内に返済する条件などがつきます。

借入期間を延長して借り換えできる

SBI新生銀行の特徴の一つとも言えますが、借入期間を延長する借り換えができます。

つまり、現状の返済期間より期間を伸ばせるので、毎月のローン返済額を減らせることができます。借入期間の延長は、最終的な総支払額が増える可能性があるので注意しよう。

どんな人でも簡単に借り換えができるものでもないので注意しましょう。

「ほとんどの銀行は今の住宅ローンの残り期間の中でしか借り換えできないよね?!すごいね。」

>> 【関連記事】住宅ローンの借り換えできないケースとは?|7つのケースを解説

SBI新生銀行住宅ローンの審査は厳しい?

そもそもSBI新生銀行の住宅ローンは審査は厳しいの?という疑問にも解説したいと思います。

審査は厳しくない

審査基準は公開されていないものの、SBI新生銀行住宅ローンの審査は厳しくないです。

もちろん審査が厳しくないとはいえ、滞納履歴とかがあると審査は通りづらくなるのは他の金融機関と同じですからね!

>> 【関連記事】住宅ローンでCICを見ない金融機関はある?|信用情報にキズが付く行為も紹介

SBI新生銀行ならではの借りられる可能性がある主なケース

SBI新生銀行であれば借りられる可能性がある主なケースはこちらです。

>> 【関連記事】住宅ローンの審査に落ちた体験談を紹介!|審査が通らない特徴とは?

SBI新生銀行住宅ローンの口コミ

実際にSBI新生銀行の住宅ローンを使った人で、まずは良い体験談を紹介します。

良い口コミ

悪い口コミ

ネット銀行系はオンラインで手続きができる一方で、タイムリーにやりとりできないデメリットはあると思います。SBI新生銀行に限らずですけどね。

SBI新生銀行住宅ローンがおすすめな人・おすすめできない人

SBI銀行の住宅ローンがおすすめな人・おすすめできない人も見ていきましょう。

おすすめな人

低金利で住宅ローンを組みたい人

SBI新生銀行の住宅ローンは、変動金利・固定金利ともに業界最低水準の金利が設定されています。

特に、

手数料を抑えたい人

SBI新生銀行の住宅ローンは、

ネット銀行の仕組みに抵抗がない人

SBI新生銀行の住宅ローンは、申し込みから契約手続きまでオンラインで完結できます。

そのため、

おすすめできない人

団信を充実させたい人

団信を充実させたい人には向いていない住宅ローンです。

SBI新生銀行の団信はこちらの2種類しかありません。

ネット銀行だと「auじぶん銀行」の団信が充実していますね!

>> 【関連記事】auじぶん銀行住宅ローンは後悔する?|メリット・デメリットを徹底解説!

対面でのサポートを重視する人

ネット銀行になるとオンラインでの手続きになってしまうので、対面で相談しながら進めたい人には不向きです。

例えば、「イオン銀行」はスーパーイオンの建物に窓口もあるので相談しやすいです。

土日も窓口はやってるので会社員にもおすすめです。

>> 【関連記事】イオン銀行住宅ローンで後悔したくない人必見!|メリ・デメも徹底解説!

「なるほどねー。けっこう住宅ローン選びって金利だけじゃないところがあるからね。自分にぴったりの商品を見つけるのが大変よね。」

そんなときは、「モゲチェック」がおすすめです。

全国の金融機関の中からあなたに合うオススメを探してくれるので、自分で住宅ローンを探す手間がはぶけます。

また、団信含めた商品の詳細も分かりますし、プロの住宅ローンアドバイザーにチャットで相談もできます!

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

SBI新生銀行住宅ローンの申込みの流れ

SBI新生銀行住宅ローンの申し込みの流れについても触れておきましょう。

2種類の方法から申込みできます。

インターネットから申込

- WEBサイトから審査の申し込み

- 必要書類提出

- 契約手続き

- 郵送または電話で審査結果の連絡および電話にて契約内容を確定

- 電子契約にて契約手続き

- 融資実行

郵送から申込

- 資料請求もしくは申込書をダウンロード後、郵送にて申込書を提出(ボタン)

- 必要書類提出

- 審査に必要な書類の案内が発送されるので、必要書類を用意のうえ書類を提出

- 契約手続き

- 郵送または電話で審査結果の連絡および電話にて契約内容を確定

- 電子契約にて契約手続き

SBI新生銀行住宅ローンのよくある質問

最後に、SBI新生銀行住宅ローンでよくある質問について解説します。

SBI新生銀行は事前審査がない?

- QSBI新生銀行は事前審査がない?

- A

SBI新生銀行では、新規借入のみ事前審査ができます。

ただし、「仮審査」と呼ばれる予備審査は行っていない。

なお、申込み(本審査)から最短1ヶ月程度で借入れができます。

店舗での相談はできる?

- Q店舗での相談はできる?

- A

できます。

住宅ローンの相談は、店頭の他に電話やビデオ通話など、さまざまな方法に対応しています。

コロナ禍は店頭相談を中止していました。

SBI新生銀行の変動金利の今までの金利推移は?

- QSBI新生銀行の変動金利の今までの金利推移は?

- A

引用:SBI新生銀行(金利推移)

引用:SBI新生銀行(金利推移)

リフォームの資金としても利用できる?

- Qリフォームの資金としても利用できる?

- A

SBI新生銀行住宅ローンのキャンペーンはどこでわかる?

- QSBI新生銀行 住宅ローン キャンペーンはどこでわかる?

- A

公式サイトで随時発表されます。(現在キャンペーンはありません)

キャンペーンプログラム(SBI新生銀行 住宅ローン)

まとめ

今回は、SBIネット銀行の住宅ローンについて解説しました。

SBIネット銀行はSBIグループの銀行なので、安定感もある金融機関です。

とくに変動金利は金利が低いにも関わらず、審査基準は厳しくないのが特徴です。

ただ、金利タイプの種類が豊富なのもあり、よく理解してから利用することをオススメします。

この記事で、SBI新生銀行の住宅ローンを知っていただき、住宅ローン選びに役立ててください。

とはいえ、住宅ローン選びは大変ですし手間もかかります…。

そんなときは「モゲチェック」を使いましょう。

登録時間たったの5分で、無料かつ簡単におすすめの住宅ローンをいくつか提案してくれます。

プロの住宅ローンアドバイザーにチャットで相談できるのもメリットです。

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

コメント