[PR]当サイトはアフィリエイトプログラムに参加しています。

「友人が気に入った物件があったけど、他の人に取られちゃったみたい。その原因が住宅ローンの審査スピードが遅いからだったんだよね。住宅ローンの審査は早めにした方がいいのかな?詳しく知りたいな。」

こういった疑問に答えます。

あなたは、

「物件探す前に住宅ローンの仮審査はしておいたほうがいいのかな…」

と悩んでないですか?

気に入った物件があれば、なんとしても住みたいと思うのが購入者の心理だと思います。

実際にお客様からも「住宅ローンの仮審査(=事前審査)を先にやっていれば希望の物件が手に入ったのに…」という失敗談を聞くことがあります。

実は、不動産の購入でも賃貸同様にスピード感が大事になってくるんです。

住宅ローンの仮審査を通過して、購入できる目処が立った人が契約に進めるのが不動産購入の原則なんですよね。

そこで今回は、不動産業界歴10年以上/住宅ローンアドバイザーの私が「住宅ローンの仮審査」について解説します。

この記事を読めば、住宅ローンにおける仮審査を

などが分かります。

住宅ローンの仮審査は物件が決まってなくてもできるんです。自分の購入できる予算を分かってないまま動き出すのは危険です。

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

>> 【まとめ】住宅ローンおすすめランキング|現役宅建士が解説

住宅ローンの仮審査を物件未定でもやるべき理由

まずはじめに、住宅ローンにおける事前審査を、まだ物件が決まっていない状態でもやるべき理由について解説します。

すでに事前審査を終えている方は、不動産営業マンから見ても「買う意思が強いお客様」という印象を与えることができて、積極的に物件紹介してもらえるメリットもあります!営業マンも人間です。

住宅ローンが組めるのか知ることができるから

一つは、自分自身がそもそも住宅ローンを使うことができるのか知っておく必要があるからです。

物件を気に入っても、そもそも借りれないなら意味がなくなってしまいます。

せっかく時間を使って物件を見に行ったのに…色々もったいないです。

「ほとんどの人がそうだと思うけど、だいたい賃貸と同じ流れなのかなって思っちゃってた…。お金を借りれないとそもそも買えないもんね。」

>> 【関連記事】住宅ローンの審査に落ちた体験談を紹介!|審査が通らない特徴とは?

予算を立てやすくなるから

事前審査をすることで、どれぐらいの物件を買えるのか予算を立てやすくなります。

借入可能額(審査に通る物件価格)を把握しておくことで、物件の選別もしやすくなります。

※金融機関の年収倍率(借入上限額)の目安は「年収の7〜8倍」

自分が借りることができる上限金額を把握して内覧してる人とそうでない人では、意思決定のスピードも変わってきます。一般的に仮審査は、3〜4日で完了します。

「なるほど。営業マンとしても仮審査はしてから内覧に来て欲しいだろうな。」

>> 【関連記事】マンション購入における予算の決め方|これを見れば安心

競合の検討者に横取りされるリスクが減るから

売買契約をするには、事前審査の承認が降りていることが条件になることが一般的です。

いざ購入申込書を提出して契約しようとしても、事前審査が通過してなければ契約に進めません。

その間に、他の購入検討者に取られてしまいます。

- 事前審査

- 買主から購入申込書を提出

- 事前審査

- 売主が承諾(条件合意)

- 売買契約を締結

物件確定後の資金計画(予算など)が仮審査で承認を得ていた借入可能額よりも多くなったり、自己資金の割合が変わる場合などは、改めて事前審査が必要になる場合はあります。

事前審査を購入申込前にできていれば、物件を逃してしまうリスクを減らせるということですね!自分でできるのでやっておきましょう。

>> 【関連記事】住宅ローンの事前審査(仮審査)は自分でできるの?|メリットも解説

「やっぱり仮審査(事前審査)をしてから物件探しをするべきなんだね。でも、どこの銀行に事前審査したらいいのかな。簡単にできる方法ないかな。」

それと……

「家を買うだけでも忙しいのに……ローンだけでもサポートが欲しい」

「営業マンに勧められたローンを使うのはちょっと不安……」

「プロのお墨付きがほしい……」

という方も多いと思います。

そんなあなたには、

オンライン住宅ローンサービスでシェアNo.1の「モゲチェック」がおすすめです。

このツールを使えばすべて無料で5分で、

「モゲチェック」なら、ストレスなく時短で住宅ローン選びができます。

さらに、モゲチェック限定の特別金利も↓

※モゲチェック診断結果画面の条件を満たすことが条件

いまや住宅ローンを扱う金融機関は800以上。

不動産会社でもあなたにピッタリ合う住宅ローンを見つけるのは簡単じゃないのです。

(営業マンも提携銀行ならやりやすいですからね。。)

また……金利が上がりはじめています。

そんなときも「モゲチェック」を活用すれば、より条件のいい住宅ローンが簡単にみつかります。

金利0.1%変わるだけで総額100万円以上損することもザラにあるんです…。住宅ローン商品の比較はやるべきなんですよね。

「なんか便利そう!でも、、、こういうサービスって実は有料だったとかなんじゃないの?」

いえいえ!実際に使ったことあるんですが、1円もかかりませんでしたよ。

>> 【関連記事】住宅ローンの0.1%の金利差は大きい?|総返済額の違いを解説

【体験談】モゲチェックで仮審査(事前審査)してみた結果

ホントに無料でした…。

(不動産業界にいるからこそ、ちょっと疑ってたんです)

一番いいなと思ったのは、診断したからといって営業電話がこないところですね。

家探しの入り口としても有効かなと思います。

あとは、サクッと見つかるのはいいですね。

登録作業入れても5分ぐらいでした。

正式な事前審査の前に個人信用情報も確認してくれるのが「モゲチェック」の特徴なんです。一般的な事前審査のタイミングより前の段階でおすすめの住宅ローンが調べられます!

「そうなんだ!仮審査の仮審査ってことだね。無料だしせっかくだから使ってみようかな…評判とかクチコミだけちょっとみておきたいな。」

そんなことも聞かれるだろうと思ったのでクチコミなど集めてみました。下にスクロールして、チェックしてみてください!

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form

退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

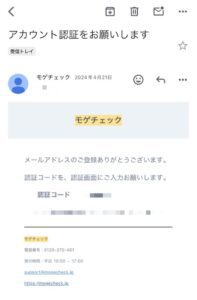

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

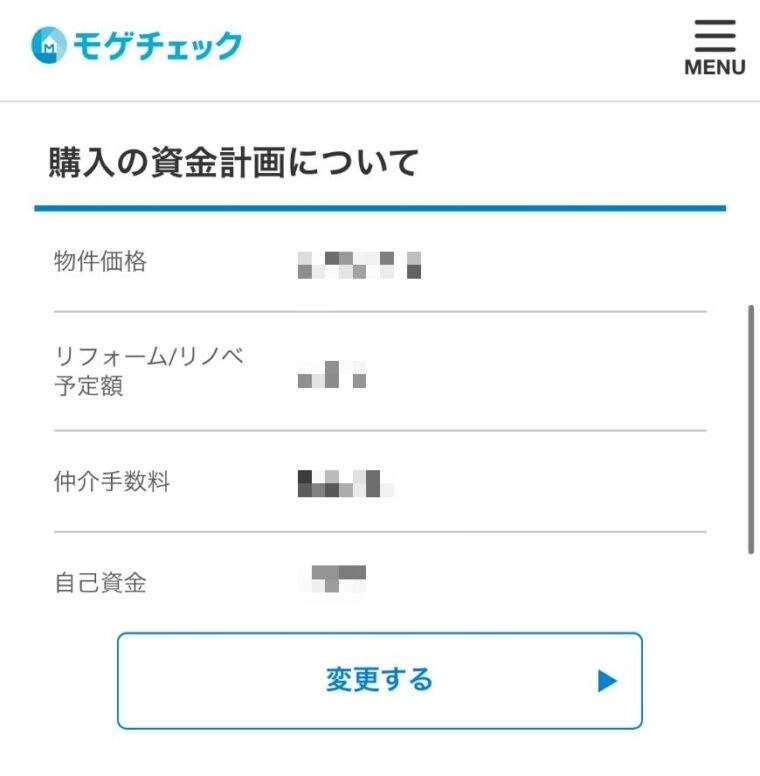

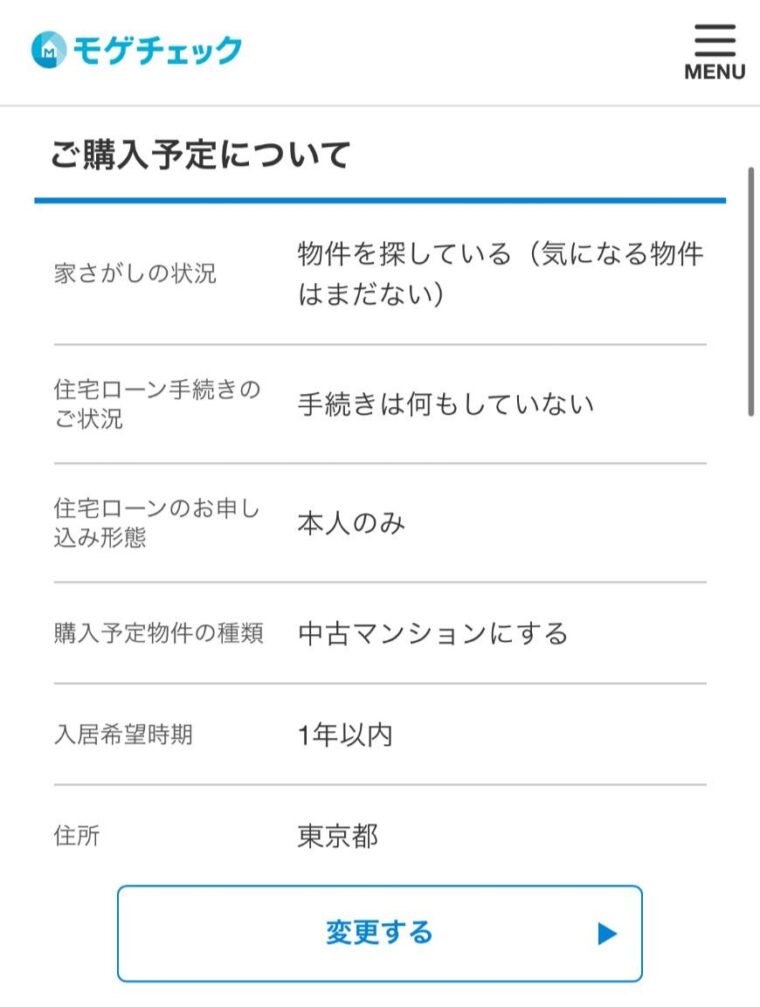

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

購入者自身でも金融機関の目星を先につけられていると、他の検討者と競合したときに有利になる場合があるんですよね。

「そうなんだ!ちょっと調べたけど、登録しただけで毎月の金利情報もメールで届くようになるみたいだね。」

>> 【関連記事】モゲチェック (旧モゲレコ) の評判は?怪しい?|無料のワケも解説

- 物件未定でも仮審査をすれば、そもそも住宅ローンが組めるのか知れる

- 予算を立てやすくなる

- 競合の検討者に物件をとらるリスクが減る

- 「モゲチェック

」を使えば、あなたにぴったりの商品が無料で見つかる

住宅ローンの仮審査(事前審査)とは

そもそも仮審査(事前審査)がどんなものなのか、について解説します。

住宅ローン審査の「事前審査(仮審査)」と「本審査」の主な審査基準も紹介します。

申込者の返済能力を確認すること

住宅ローンの審査は、「仮審査(事前審査)」と「本審査」の2段階に分かれいます。

金融機関と申込者の目的をこちらにまとめました。

| 金融機関の目的 | ・しっかり返済してくれるのか ・住宅ローン以外に借りてるものはないか ・個人信用情報にキズがないか |

| 申込者の目的 | ・住宅ローンが組めるのかどうか ・購入予算の妥当性の確認 ・いつでも購入申込書を出せる状態にする |

携帯の端末代金を滞納していたりクレジットカードの未納があると、個人信用情報にキズがついて住宅ローンが組めないことは多々あります。

CICに申請をして、住宅ローン審査をする前にあなたの信用情報を確認しておきましょう。

>> 【関連記事】住宅ローンでCICを見ない金融機関はある?|信用情報にキズが付く行為も紹介

仮審査(事前審査)と本審査の違い

| – | 事前(仮)審査 | 本審査 |

| 審査可能の時期 | いつでも | 売買契約後 |

| 対象物件 | 仮物件でOK | 契約した物件 |

| 個人信用情報調査 | する | する |

| 準備する書類 | 少ない | 多い |

| 物件担保評価 | 原則しない | する |

事前審査と本審査の違いはこんな感じですね。物件が決まってなくても事前(仮)審査はできるんですよね。実は意外に知られていない事実かと!

審査基準

主に申込者である「人」と「物件」を中心に審査をされています。

※右へスクロール →

| 住宅ローンの審査基準 | ||

| ー | 審査項目 | 審査基準 |

| 申込者の属性 | 支払いの遅延履歴 | 過去に支払を遅延していないか |

| 年齢 | 完済時の年齢が80歳以上ではないか | |

| 健康状態 | 持病や健康不安がないか | |

| 年収・勤め先 | ・収入は安定しているか ・返済比率 ・年収倍率 ・個人事業主か否か | |

| 勤続年数 | 在籍期間が半年~1年以内ではないか | |

| 物件の属性 | ・物件の担保評価、耐震性能、住宅としての品質など ・物件が容積率オーバー、建蔽率オーバー、借地権(旧法・新法)、保留地、仮換地などの権利関係や違法建築となっていないか | |

仮審査(事前審査)と本審査の審査方法

事前審査(仮審査)と本審査における、審査方法は以下の通りです。

| 審査の段階 | 審査方法 |

| 事前審査 | 申込者本人の自己申告した情報をもとにする審査 |

| 本審査 | 申込者から提出された所得証明書などを審査して、融資の可否を決定するための審査 |

公的な書類含めて細かく審査するのが本審査というイメージです。

とりあえず仮審査をする上での注意点

購入したい物件が決まっていなくても先に事前審査をしておいた方がいいとお伝えしましたが、気をつけなければいけないポイントもあります。

ここでは、主な注意点について解説します。

必要書類は漏れなく準備する

ここでは必要書類と入手方法について、説明をしていきます。

仮審査(事前審査)や本審査で提出する必要書類は、漏れのないように準備しましょう。

働き方次第で必要書類は変わってきます。

※右へスクロール

| – | 必要書類 | |

| 共通して必要な書類 | ・住宅ローンの申込書 ・印鑑(認印も可) ・本人確認資料 (運転免許証、健康保険被保険者証、パスポートなど、いずれか一つ)※両面コピー必須 ・物件情報 (販売チラシ、見積書や間取図、土地の公図など) | |

| 給与所得者 (会社員や公務員) | 源泉徴収票(前年分) | |

| 個人事業主および確定申告者(副業含む) | 確定申告書および付表(ともに直近3年分) | |

| 法人代表者の人 | ・源泉徴収票(直近3年分) ・確定申告書および付表(ともに直近3年分) ・法人の決算報告書(前3期分・科目明細付など) | |

| 他に借り入れがある人 | 借り入れ中の償還予定表や残高証明書 | |

| 住宅ローン借り換えの場合 | ・借り入れ中の償還予定表や残高証明書 ・借り入れ中の返済口座通帳1年分 | |

提出書類に不備があると、審査自体に遅れが発生してしまいます!あるいは審査自体に悪影響を及ぼすこともあります。

⼊⼿⽅法

必要書類の主な入手先はこちらです。

※右へスクロール

| 書類の種類 | 入手先 |

| 住宅ローン借入申込書 | 各金融機関 |

| 物件情報 | 不動産会社や建築業者 |

| 源泉徴収票 | 勤務先(人事・総務) |

| 法人の決算報告書 | 会社 |

むやみに仮審査を申し込まない

事前審査をする金融機関は、以下のような条件に当てはまる金融機関だけにしましょう。

- 事前審査が通る可能性が高そうな金融機関

- 通るかわからないけど条件がいい(良さそう)金融機関

また、事前審査は同時に複数申し込むことができますが、審査を申し込んだ回数は個人信用情報に記録されます。

金融機関によっては、審査した回数が多いことで悪影響になることもあります。

>> 【関連記事】住宅ローン審査の明暗を分けるCICとは?|信用情報の開示請求方法も解説

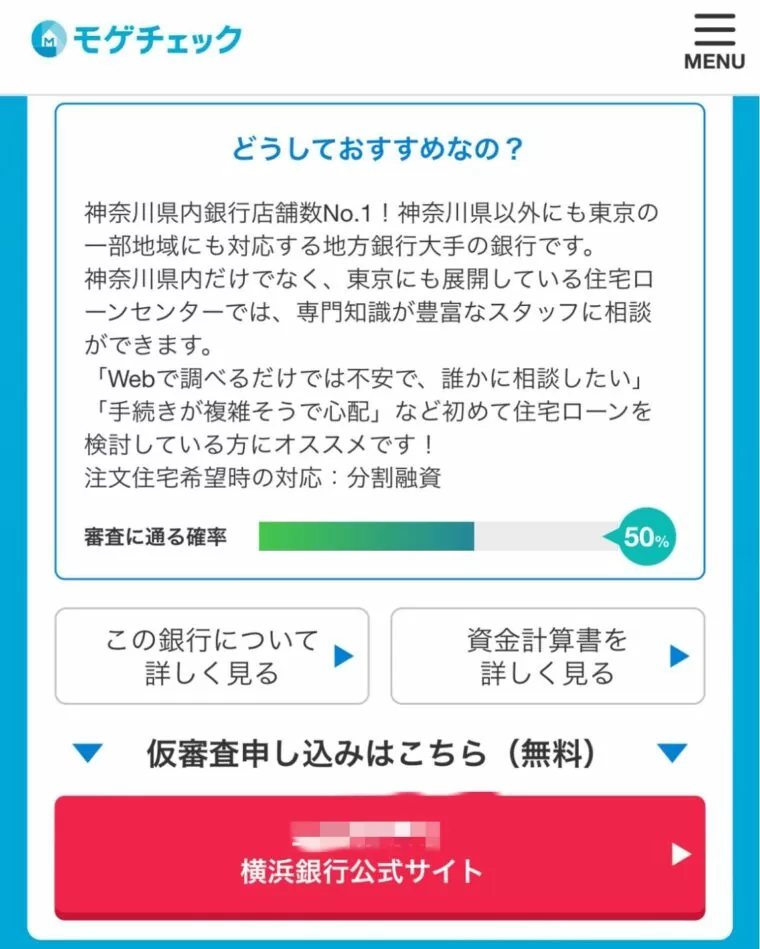

自分に合う銀行を探すなら、「モゲチェック」がおすすめです。

必要情報を5分ほどで入力すれば、無料で提案してくれます。

おすすめの住宅ローンがすぐわかる!モゲチェック- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

事前審査は、多くても5つの金融機関までにしましょう!(最低3つ以上)

信用できない不動産屋経由の仮審査はしない

ネットで気になった物件を内覧した時に、たまたま対応してもらった不動産会社経由で事前審査するのはできるだけさけましょう。

営業マンとしては、事前審査をしてもらうことで、内覧にきた顧客を囲い込むことができます。

事前審査までしてもらったから断りにくい心理状態にさせることができるなど、顧客を囲い込むために事前審査を利用する営業マンもいます。

自分で住宅ローンを探すこともできる、「モゲチェック」がおすすめです。

すぐにでも購入したいぐらい気に入った場合は、そのまま対応してくれた不動産会社経由で事前審査もお願いしましょう。

「たしかに迷惑な営業マンいるからね。早めに仮審査することも大事だけど、営業マン選びも大事なんだろうね。」

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

仮審査では予算を高めに申し込む

事前審査では、予算は高めに申し込みしましょう。

仮に、事前審査に出した金額より実際の借入金額が上振れすると、改めて審査をする必要が出てきます。

物件未定で事前審査をする場合、ざっくりとした予算感の状態です。

事前審査に出した金額より下がる分には追加の手続きは不要です。

万が一新築から中古に物件を切り替えた場合は、改めて仮審査が必要になります!金融機関として、新築と中古の評価方法が変わるからです。

ネット銀行の事前審査は安心できない

ネット銀行は事前審査が通っても、本審査で落ちる可能性があるので気をつけましょう。

WEBで簡単に申込みができてしまうネット銀行は、事前審査の内容精査も緩い傾向が見受けられます。

一般的な金融機関で必要とされている書類がなくても、一部のネット銀行では自己申告で審査できてしまうこともあります。

でも、事前審査が通ったけど本審査でまさかの非承認…なんてことは珍しくないです。

ネット銀行でよくある失敗例はこちらで解説していますので、ぜひ!

>> 【関連記事】ネット銀行住宅ローンの失敗例5選!|デメリットやメリットも解説

ネット銀行利用の場合は、本審査まで承認降りていないと契約させてもらえないこともあります!低金利だからこそ審査が厳しいんです。

物件未定で住宅ローンの仮審査をするデメリット

住宅ローンの事前審査をするデメリットまたは注意するポイントについても解説します。

無理なく返済できる借入金額で審査していない可能性がある

少しだけ予算を高めにして仮審査をした場合、実際の無理なく返済していける借入金額ではないことがあります。

審査に通る借入金額と、無理なく返済できる借入金額は別物ということを理解しておきましょう。

仮審査をする前に、お金の専門家に相談しておくことも一つの選択肢です。

>> 【関連記事】マンション購入でファイナンシャルプランナーへの相談はあり?|徹底解説

ライフプランなどの変化によって予算が変わる可能性がある

物件を探していく中で、今後のライフプランへの考え方が変わることもあります。

- マンション希望だったけど、郊外の戸建の方が暮らしやすいかも

- リモート中心とはいえ、都内へのアクセスはやっぱり便利な方がいいかも

また、子供の学校関係などで、返済の負担が想定以上に増えることもあります。

しっかりライフプランを考えた上で検討するようにしましょう。

子供の小学校入学に合わせて、家を購入して生活を固めていくといったタイミングをいつにするかもある程度決めておくといいです。(貯蓄への目標ができる)

物件次第で本審査に通らない可能性がある

物件によっては、本審査に通過しない場合があります。

例えばこちらにような物件だと、本審査が通らない可能性があります。

- 建築基準法を満たしていない(違法建築や耐震性に懸念がある物件)

- 旧耐震の物件(1981年6月以前に確認申請が受理された物件)

- 物件自体の価値が低い(資産性や流通性が低い物件)

本格的に物件選びをする段階では、客観的にみて問題ない物件かどうかの視点も持つようにしましょう。

物件を案内してくれる不動産会社の営業マンにヒアリングをしてみるといいと思います。

>> 【関連記事】住宅ローンのヒアリング項目|これがあれば安心

住宅ローンでは、申込者である「人」を重点的にみる傾向がありますが、全く物件を確認しないということでもありません。

「デメリットも分かるけど、仮審査をしておくメリットの方が大きいと思うな。やっぱり購入するイメージがわきやすくなるよね。」

まとめ

今回は、住宅ローンの仮審査は物件未定でもとりあえずやるべきについて解説しました。

物件未定でも仮審査はしておくと、競合の検討者と申込がかさなったときに有利になる可能性があります。

あなたに合った住宅ローンを簡単にみつけるなら「モゲチェック」がおすすめです。

賃貸だけではなく購入の場面でもスピード感は大切です。

この記事で、物件が決まっていない状態でも、とりあえず仮審査(事前審査)をしておく重要性を知っていただけたら嬉しいです。

家の購入でほとんどの方が使う住宅ローンの知識も付けておいて損はありません。

住宅ローンに関するおすすめ本をこちらの記事で紹介しています。

モゲチェックがおすすめ!

‘住宅ローンを探す、まさにChatGPT’

このツールを使えば「すべて無料」で、

先に買うには購入できる人であると認識してもらうことが大切。 だから事前審査を済ませておく。 複数社を一発で比較審査できるモゲチェックはマジで優秀

X(旧twitter)

確かに『モゲチェック』の存在はもっと知られるべきですね。自分も早速試して見る価値があると感じました。住宅ローンを見直すことで節約できる額は大きいはずですし、操作も簡単と聞いて安心しました。

X(旧twitter)

「住宅ローンは住宅営業より『モゲチェック』でしょ!」という方は要注意。「横比較表があって最安金利がパッとわかる」「いくら借りられるかサクッと計算できる」さらに「モゲレコ登録するとお得に借りるアドバイスがもらえる」と良いことづくめのモゲチェック。でも思考停止は超ヤバい。注意点は↓

①最安金利は人によって変わる ②借金あると借入可能額が大幅にかわる ③金利だけで決めると失敗する ④銀行の特色を知ってるのは住宅営業 ⑤最適な銀行は人による

住宅ローンってとっつきにくいから『モゲチェック』は入り口としてはとても良いと思うにゃん

X(旧twitter)

今日はお客さんと銀行めぐり。 モゲチェックでもやっといてくれや。

X(旧twitter)

モゲチェックに登録してみたら家の純資産価値(売却価格 – 残債)を算出してくれて面白い。売却価格の妥当性についても、SUUMOに掲載されてる同マンション・同面積・同方位の物件価格の9掛け程度でなかなかリアルな気がする。

X(旧twitter)

住宅ローン、モゲチェックも登録して比較しましたが、結局提携ローンが一番金利低かったです

がん団信付、手数料定額型で0.485%。こんなもんですかね…?

単純比較ができないから難しいですね

X(旧twitter)

リプで教えてもらったモゲチェックで色んな銀行の金利や保証を調べて1番お得そうなauじぶん銀行に仮審査申込みしてみた!! なんと仮審査を代行してくれるみたいでサイト上で必要事項を確認しながら入力!!!! 審査通りますように…

X(旧twitter)

マイナス金利が終わり、いよいよ我が家もモゲチェックの出番です

X(旧twitter)

日本人は金利に無関心です 今まで住宅ローン 変動金利は下がり続け0.3% 借り換えや金利の比較など 無用だったはずですが いよいよ 日本でも政策金利が 動き出そうとしています これからは、 モゲチェックのような サービスが必要 要点はMFSが 貸金業の免許を持っていて 信用力分析が出来る事です

X(旧twitter)

- Qモゲチェックと他の比較サイトとの違いを教えてください。

- A

一般的な「比較サイト」では、住宅ローンの比較はできますが、どのローンが自分に合っているのか、借りられるかまでは分かりません。モゲチェックでは、独自の審査ノウハウで入力した条件から最適な銀行を提案します。

- Q取り扱い金融機関はどれぐらいありますか?

- A

100を超える取り扱い金融機関があります。(増加中)

- Qモゲチェックの利用に手数料はかかりますか。

- A

住宅ローン診断(旧モゲレコ®)をはじめ、すべてのサービスは無料です。

- Qモゲチェックの3種類の使い方を教えてください。

- A

①住宅ローンランキング【自分で住宅ローンを選ぶ】

金利タイプ毎にランキング形式で金融機関を紹介してくれます。「公式サイトを見る」ボタンから詳細を確認できます。②住宅ローン診断(旧モゲレコ)【自分に合う住宅ローンを探してくれる】

入力された条件に合わせて住宅ローンを一括比較し、独自の審査ノウハウで最適な銀行を提案します。(商品次第で優遇金利あり)※利用者数30万人突破③モゲチェックアプリ【家と住宅ローンを同時に探せる】

athome,LIFULL HOME’Sに掲載の物件から住宅ローンをシュミレーションし、条件に合った家とローンを一緒に探すことができます。

- Qモゲチェックで住宅ローンの相談はできますか?

- A

住宅ローンにおけるプロのアドバイザーにチャットで相談できます(チャットのみ)。

- Qユーザー登録の削除、退会をする方法を教えてください。

- A

退会手続きは下記リンクからいつでも手続きができます(違約金なし)。

https://mogecheck.jp/user/unsubscribe/form退会時に個人情報のデータは削除されます(モゲチェック公式HP)

- Qモゲチェックの運営会社を教えてください。

- A

株式会社MFS(2009年7月設立)です。

【主な受賞歴】

- すごいベンチャー100 フィンテック部門 2016 (東洋経済)

- EY Innovative Startup フィンテック部門 2017 (EY)

- スタートアップ有望株選出 2017 (Forbes)

- 東証グロース市場に上場 2024(東京証券取引所)

- STEP1

- STEP2[メールアドレス]と[パスワード]を入力

google・facebook・Appleアカウントでも可能

- STEP3アカウント認証を完了させる(登録したメールアドレス宛)

- STEP4本登録が完了

- STEP5申込み内容を入力

その他(申込者・年収・連絡先・現住所など)入力

- STEP6申込みが完了(モゲチェック提案サービス)

5分以内に提案メールが届く

↓提案できる住宅ローンがない場合↓

- STEP7モゲチェックマイページ画面

コメント