⋙ 【まとめ】不動産売却におすすめの会社とは|査定サイトの口コミも紹介

離婚時の住宅ローンについてやること

離婚時に住宅ローンと住宅をどうするか決めるためには、まずは名義などの現状把握をする必要があります。

住宅ローン返済中に離婚することになったら、まずは以下の5つの事前準備を行いましょう。

自宅の所有者(登記)の確認

まず、家の所有者(登記名義人)の確認をしましょう。家を売却することができるのは登記された所有者だけです。事前に家の名義が誰になっているか確認することが大切です。

自宅を売らずにどちらかが住み続ける場合は、後々のトラブルが発生する可能性もあるので事前に確認しておきましょう。

相続で譲り受けた場合など、家の所有者(登記名義人)が分からない場合は、法務局で登記簿謄本を取得すれば調べることができます。

登記簿謄本の取得方法

- 法務局の窓口での取得 (平日8時30分~17時15分)

- オンラインでの取得

詳しい利用方法は法務局の登記事項証明書等(土地・建物)を取得したい方をご覧ください。

夫妻や親族との共有名義になっている場合は、売却時にやや複雑な流れになる可能性があるため、いずれにしても正しい家の名義人を把握しておきましょう。

住宅ローンの残高を調べる

次に、ローンがあといくら残っているのか(=残高)の確認です。

住宅ローンの残債額を確認する方法として、以下の3つの方法があります。

金融機関のウェブサイト

金融機関のウェブサイトで確認する方法は、以下が前提条件となります。

- インターネットバンキングを利用していること

- 借入金融機関のインターネットサービスに加入していること

ただし全ての金融機関がウェブサイトでローンに関する手続きや残債確認ができるわけではありません。自分の借入先の金融機関は対象かどうか確認してみましょう。

残高証明書

住宅ローンの契約時に、残高証明書の郵送料を金融機関に預けている場合のみ毎年郵送で自宅に届きます。証明書発行サイクルは、原則、口座引き落としです。

万が一、残高証明書を紛失した場合は、本人確認書類などを用意して金融機関の窓口で再発行することができます。

金融機関によっては、アプリで残高証明書(手数料発生)の発行ができます。

返済予定表

返済予定表には、ローン残債の他に以下の内容が分かりやすく記載されています。

- 借入内容

- 返済予定日

- ボーナスで返済した分

- 元金や利息

- 住宅ローン返済までの予定

金利変更日の翌日など、発送のタイミングは金融機関で異なります。

もしローン返済予定表を再発行したいときは、残高証明書と同様に、本人確認書類などを用意して金融機関の窓口で再発行できます。

住宅ローンの契約形態

住宅ローンの契約書を確認して、誰がローンの債務者か確認します。

一般的に、次のようなパターンが多いと思われます。

- 単独債務:夫(妻)が単独で債務者となって住宅ローンを契約している方法

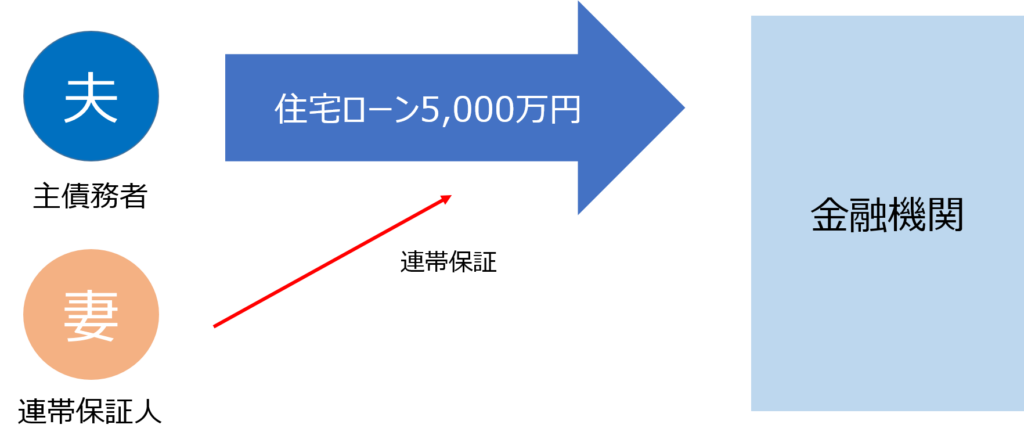

- 連帯保証型:夫(妻)が主債務者となり、もう一方が連帯保証人として契約している方法

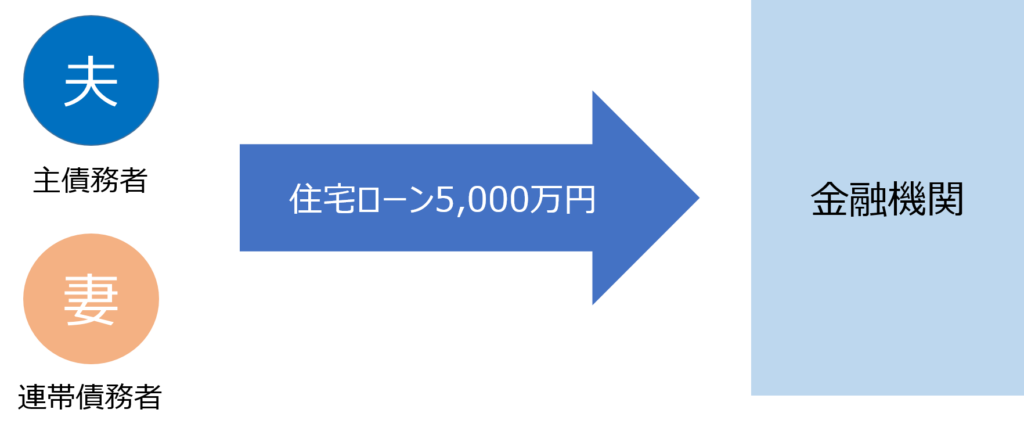

- 連帯債務型:夫(妻)が主債務者となり、もう一方が連帯債務者として契約している方法

- ペアローン:夫婦それぞれが債務者となり、自らの持分について別々に住宅ローンを契約している方法

住宅ローンの名義と自宅の所有者名義は、意味が異なるので注意が必要です。勘違いされている方がいらっしゃいます。

住宅ローンの名義とは、金銭消費貸借契約の当事者を指し、自宅の名義とは、登記簿謄本に所有者として記載された人(登記名義人)を指します。

離婚後の支払い義務は「住宅ローン契約上の債務者」

離婚後の住宅ローンの支払い義務は、引き続き住宅ローンの債務者にあります。

一般的には、夫婦共同の負債がある場合には、夫婦共同の財産の総額から夫婦共同の負債の総額を引き、その残額を折半するのが通例です。

離婚時には、住宅ローンの財産分与についてしっかり決めておくことが大切です。

また、前述の通り、自宅の名義人と混同しないようにしましょう。

自宅の名義を変更することは比較的簡単ですが、ローンの名義人や連帯保証人は変更が難しい場合があります。

連帯保証人型の対応

妻の収入を合算するためなどで、妻が連帯保証人になっている場合があります。

連帯保証人は、契約名義人に支払能力がなくなり、返済が滞ってしまった場合、契約名義人に代わって残債の全額を1人で返済しなければなりません。(催告の抗弁権や検索の抗弁権がない)

「ローンのことは元夫(元妻)に請求してください」と抗弁することはできません。

基本的には連帯保証人を変更することはできません。連帯保証人を外れるには、ローンを完済するか、借り換えが必要になってきます。

連帯債務型の対応

連帯債務型の契約だった場合、離婚をして別居しても、連帯債務を抜けることはできません。

夫婦お互いに住宅ローン全額について支払い義務を負うことになります。

住宅ローンは、金融機関と夫婦との関係ですので、離婚や別居という家庭内の個人的な事情を金融機関に対して主張することはできません。

その結果、主債務者が住宅ローンの支払いを怠った場合は、離婚をしてすでに自宅に住んでいない場合でも、金融機関から連帯債務者に対して支払いの催促の連絡が行くことになります。

連帯債務者の地位から外れない限り、離婚をしたとしても完済までずっと支払い義務を負い続けなければなりません。

仮に、夫婦間で離婚時のローン残債は夫が全額支払うと約束(合意)してあっても、あくまでも夫婦間の合意に過ぎないため、金融機関を拘束する法的効力はないということです。

連帯債務者から外れる方法

主に以下4つになります。

連帯債務者の差し替え

金融機関が連帯債務者の変更に承諾すれば、当初の連帯債務者の地位を外れることができます。

一般的な候補者としては、当初の連帯債務者と同程度やそれ以上の支払い能力が必要になってきます。

離婚のタイミングで自宅を出る場合は、引き続き居住する元配偶者の親族などに連帯債務者を代わってもらう方法もあります。

金融機関の承諾を取れれば、連帯債務者を代わりにたてる以外に不動産などの担保を提供する方法も相談できたりします。

住宅ローンの借り換え

次に、住宅ローンの借り換えをする方法です。

新規の住宅ローンで、どちらかの単独名義に借り換えすることができれば、当初の住宅ローンの連帯債務者はその地位を外れることが可能です。

⋙ 住宅ローンの借り換えできないケースとは?|5つのケース

連帯債務型の住宅ローンでは、夫婦双方の収入を合算して住宅ローン審査を通過していることが多いため、問題なく単独名義での借り換えの審査が通るかどうかは分かりません。

懸念点

例えば、夫婦の連帯債務から夫の単独債務に変更すると、もともと妻が払うはずの住宅ローンを夫が代わりに払っていることとみなされ、夫から妻への贈与があったとみなされる場合があります。(妻に贈与税が課税)

贈与税を避けたい場合は、妻側の住宅ローンは離婚時に一括返済するなどの対策が必要です。

住宅ローンの返済を開始してからそこまで期間が経過していないと、借り換え自体が難しくなるので注意しましょう。ローン残高がほとんど減っていない状態です。

自宅の売却

自宅を売却して、住宅ローンを完済できれば、連帯債務者の地位を外れることができます。

万が一、自宅の売却価格がローン残高を上回るようであれば、売却も選択肢に入れましょう。

住宅の売却価額がローン残高を下回るときには、自宅を売却したとしても、ローンは残ってしまいます。住宅が売却できたとしても、ローンが残った状態では、連帯債務者の地位も残ってしまいますので、主債務者と共に引き続き返済をしていかなければなりません。

不動産の売却をご検討なら三井のリハウスで無料査定依頼

意外にネックなのは、売却には主債務者の協力(承諾)も必要になるので、連帯債務者一人で進めることができないことにも注意が必要です。

後述する、売却金額と残高に関係する「アンダーローン」と「オーバーローン」も参照してください。

自己破産

最後に、最終的な手段として、自己破産をする方法もあります。

他で借金があり、支払いが困難になっているという状況や、そもそも主債務者が自己破産をしたため連帯債務者に請求が来ているという状況であれば自己破産をするメリットがあります。

自己破産をすると原則として手持ちの資産については債権者への返済にまわさなければならなくなりますので、それなりの資産がある状態では選択しにくい方法かもしれません。

自宅の価格を調べる

売却できる価格を知ることで、住宅ローンの残高を完済できるかどうか分かります。

住宅ローンを組んで自宅を購入している場合、売却時に住宅ローン残債の完済ができないと金融機関が設定した「抵当権」を外せません。(売却時に発生する諸費用も考慮する必要あり)

つまり、売却ができなくなります。(住み替えローンや任意売却など例外あり)

売却価格を知るためには、不動産会社に査定を依頼する必要があります。ポイントは、1社ではなく複数の不動産会社に査定してもらうことです。

⋙ 【まとめ】不動産売却におすすめの会社とは|査定サイトの口コミも紹介

大手不動産会社、地場不動産会社、エリア外不動産会社と3社ほどに査定依頼するといいでしょう。あまりにも複数に依頼しすぎると、営業電話が鳴りやまないこともあるので、注意が必要です。

優秀な不動産営業マンに出会えれば、相場より高く売却できる可能性もあります。

不動産会社や営業マンによって、得意な種別(マンション・戸建て)も違いますのでヒアリングしてみるといいでしょう。

売却可能な価格を知ることで、今売却すべきか否か、また、いつ頃売却すべきかなどの方向性を見出しやすくなります。

万が一、売却益が発生した場合は、「3,000万円特別控除」「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」などが利用できます。

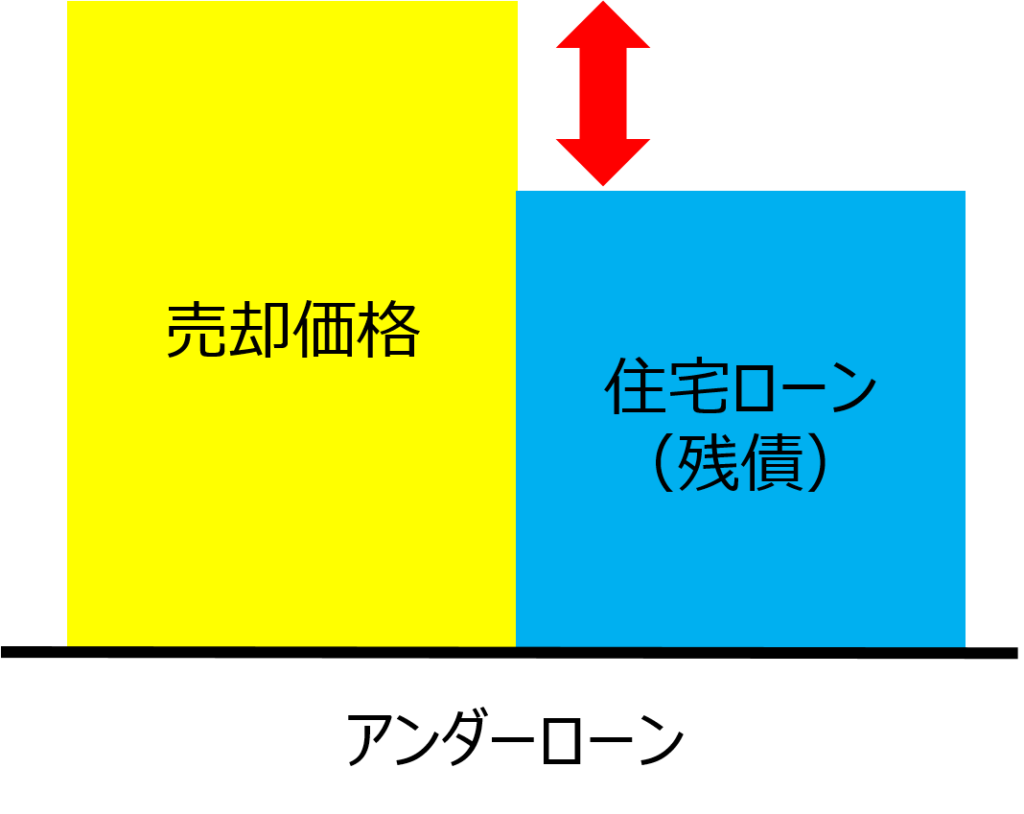

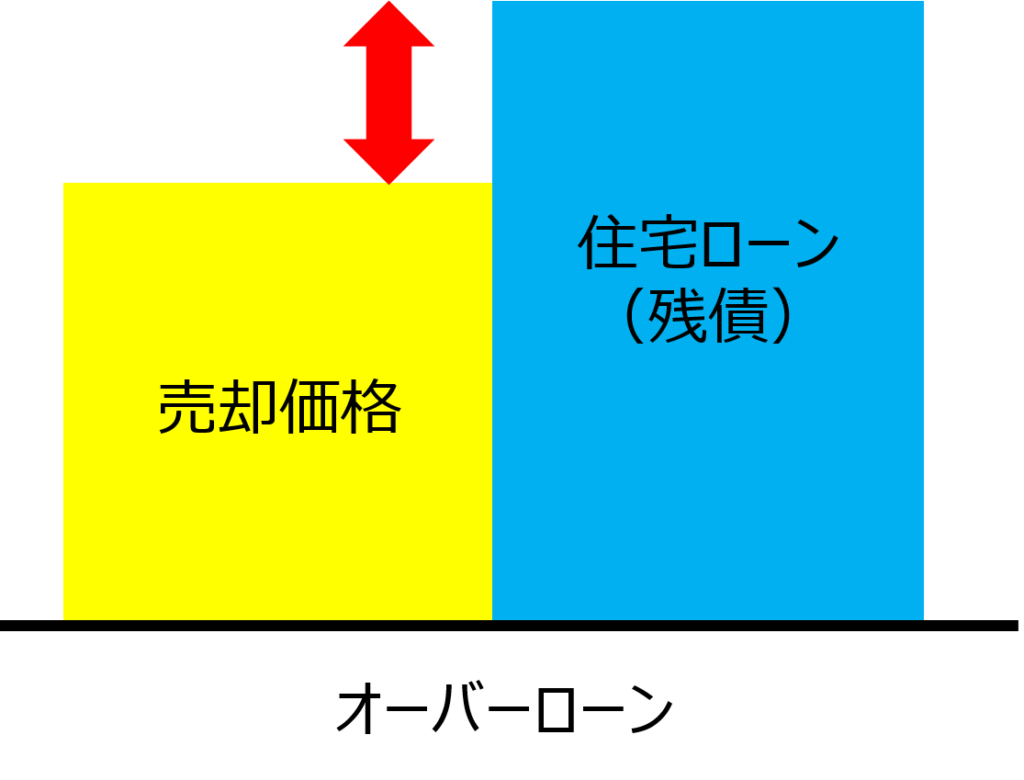

住宅ローンが完済できるアンダーローン

アンダーローンとは家の売却額でローンが完済できる状態のことをいいます。

販売力の高い不動産会社を選べれば、より高く売却できる可能性もあります。査定の段階で、不動産会社や営業マンの実績などもヒアリングするといいでしょう。

不動産の売却をご検討なら実績1位の三井のリハウス!1分で簡単査定申込

また、前述の通り、売却金額分の全てが手に入る額ではなく、その中から諸費用(仲介手数料や税金など)が引かれるので、相場と諸費用を考慮しながら価格設定を意識することが大切です。

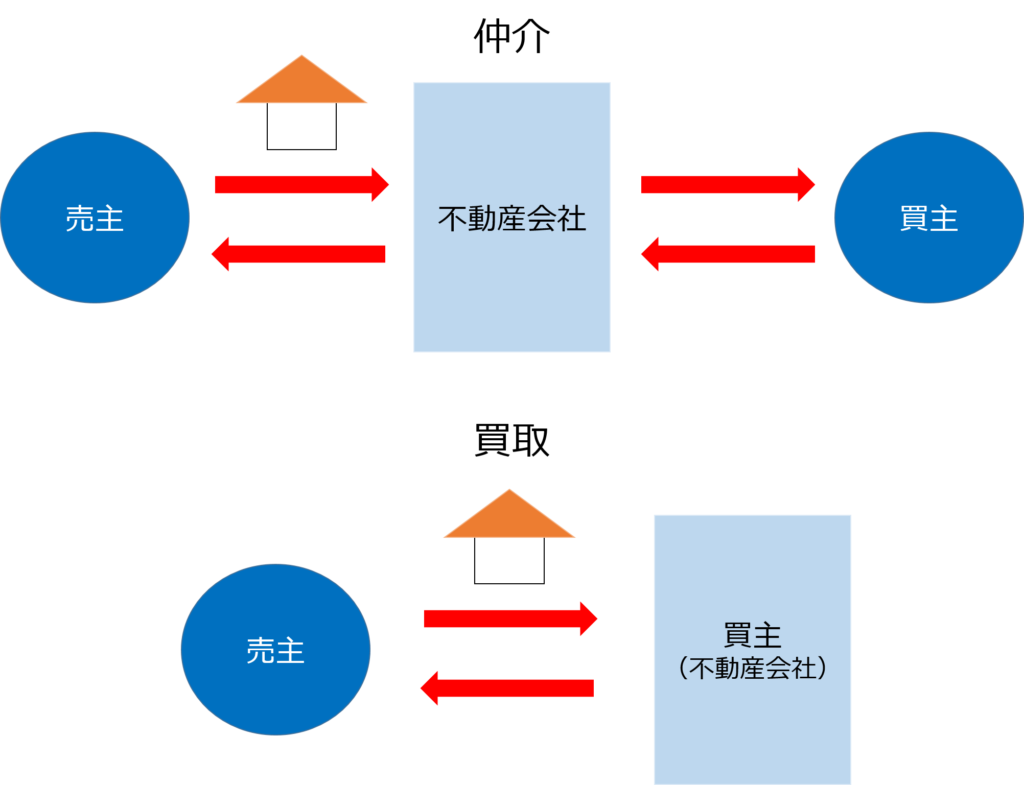

アンダーローンなら仲介か買取

残債より売却想定価格が高ければ、仲介で売却することをおすすめします。

他の売却方法としては、不動産会社(プロ)に買って貰う買取もあります。

仲介は、最も一般的な売却方法になります。売却後の手残りを少しでも残したい場合は、仲介で売却すると良いでしょう。

ある程度時間がある場合は、仲介に絞ってみる方がいいです。

一方、買取とは、不動産会社(プロ)に自宅を買い取ってもらう方法です。仲介と異なり買主が不動産会社(プロ)なので、現金化が早くなります。

車の買取りをイメージすると分かりやすいと思います。

査定・買取をして、リフォームなどを施してからまた転売します。

買取の場合は、転売をするので売却価格が相場より低くなります。

売却だけでは完済できないオーバーローン

オーバーローンとは家の売却金額だけではローンが完済できない状態のことを言います。

売却をしても残ってしまうローン残債は自己資金の持ち出しが必要になります。ローンを完済しないと抵当権を抹消できないので自宅を売却することはできなくなります。

売却金額では足りない残債分を補填する「住み替えローン」もありますが、住み替え先がないと利用できません。

オーバーローンなら任意売却

自宅の売却金額でもローン完済が難しく、自己資金で補填するのも難しい場合は任意売却を選択肢もあります。

任意売却とは、金融機関の許可を得て自宅を売却する方法です。

完済はできないけれど、売却で得られた金額を全てローン返済に充てる代わりに、抵当権を抹消してもらいます。

残ったローン残高は、別途月々返済していくことになります。

ただし、ローン残高が多すぎたり、返済期間が長くなってしまう場合は認めてもらえない場合もあるので注意が必要です。任意売却を検討する場合は、任意売却専門の業者などに相談・依頼しましょう。

そもそも任意売却を認めてくれない金融機関があります。

相談や交渉については、直接、金融機関にするのではなく、専門のプロにして貰うことが大切です。

金融機関に連絡を入れる

離婚前に住宅ローンを借り入れている銀行に連絡して今後の方針を相談しましょう。

離婚を知られたくないからという理由で、金融機関に連絡したくないという方もいると思いますが、

金融機関へ知らせずに黙って離婚してしまうと、住宅ローンの契約違反になる場合があります。

金融機関は、契約当時の契約形態(婚姻関係)に対して住宅ローンの審査承認をしています。(単独名義以外)

また、離婚という理由で、必ずしも住宅ローンの一括返済を求められる訳ではありません。住宅ローンの返済計画を立てるためにも相談にいきましょう。

目次に戻る↑

離婚後も自宅に住み続けるためには

当初の住宅ローン名義人が夫でも、妻が住み続ける場合はトラブルになる場合があります。

安心して妻が住み続けるために、他銀行で借り換えをしたり、公正証書を作成するなどの手続きも想定しておきましょう。

住宅ローン契約の名義変更には、金融機関の承諾が必要になります。

夫が住み続ける場合の手続き

夫が住み続ける場合、自宅名義人と住宅ローン名義人の双方が夫の場合でも手続きが必要なケースがあります。

離婚時のマイホーム評価額が、住宅ローン残額よりプラスになっている場合は、プラス部分の財産分与の手続きが必要です。財産分与は原則として夫婦で等分するので、プラス評価額の半分にあたる金額分を、夫から妻に支払う必要があります。

仮に、妻が連帯保証人の場合、連帯保証人から外れることを金融機関と交渉する必要もあります。ただ、金融機関からの了承を得ることは難しく、単独名義にする場合は、保証協会の利用や一定額の入金などが条件になる場合があります。

基本的に住宅ローンが残っている状態で、名義変更を認めてもらうことは非常に困難といえます。

妻が住み続ける場合の手続き

前述の通り、妻が住み続ける場合の手続きには、下記2通りがあります。

- 別の銀行で住宅ローンを借り換える

- 一方が払い続ける内容の公正証書を作成する

妻の収入次第では、単独で借り換えできない場合があるので、公正証書を交わす方が安全ではあります。

別の銀行で住宅ローンを借り換える

特に収入合算をしていた場合などは、年収が下がってしまいます。そのため、金融機関は「債務者を夫から妻に変えること」や「連帯債務を単独債務に変えること」を簡単には認めてくれません。

妻の年収や勤続年数によって借り換えできない可能性もあります。

借り換えでも住宅ローン控除が適用される

住宅ローン契約者は、10年間または13年間所得税額等が軽減される住宅ローン控除を受けることができます。

住宅ローン控除は、ローンを組んだ契約者自身が居住していることが条件です。

住宅ローンを借り換えた妻が自宅に住み続ける場合は、新たに家屋を取得したとみなされ、住宅ローン控除が適用されることになります。

住宅ローン控除の仕組みを詳しく知りたい方は、以下の記事もあわせて参考にしてください。